原本以为自己银行流水良好,没有逾期记录,银行贷款应该顺顺利利的,可是没想到,跑了4、5家银行,人家查询了你的征信报告后,摇摇头,拒绝为他“进件”。这下傻了眼,怎么多查几次征信还会影响贷款?实在是想不通,关于频繁查征信是否会影响贷款,今天就跟大家具体说说。

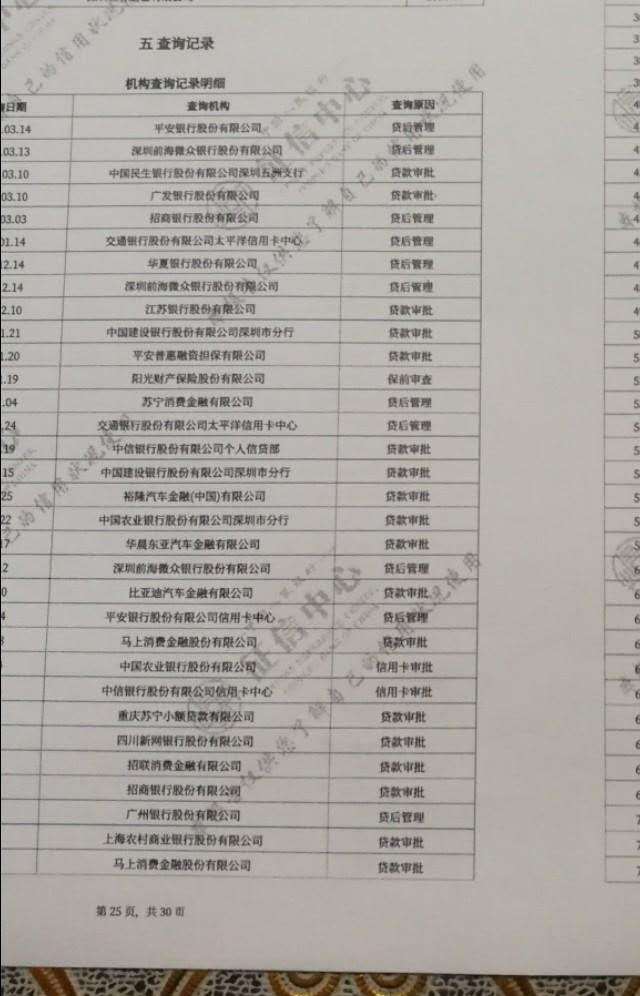

征信报告上第五项内容为“查询记录”,其主要内容就是“机构查询记录明细”,分为:本人查询、贷后管理、担保资格审查、信用卡审批、贷款审批等几种类型。(如下图)

贷款审批或信用卡业务审批

每当你申请一次信用卡或贷款时,银行或金融机构对你的征信进行一次查询,从而留下一次查询记录的痕迹。

注:查询次数的增加跟你有没有获得贷款没有联系,不管你是获得了贷款,还是拒贷,还是审批通过你没有拿贷款。

贷后查询

一种是银行主动查询,在贷款下款之后或者信用卡下发后,银行为了能做好风险控制,会每隔一段时间查询你的征信。

一种是客户操作,比如持卡用户在网上点击申请调额、提升临时额度、申请账单分期业务时、会留下一次查询记录。

保前审查

保前审查是指财产投保时,保险公司会进行一次的审查。

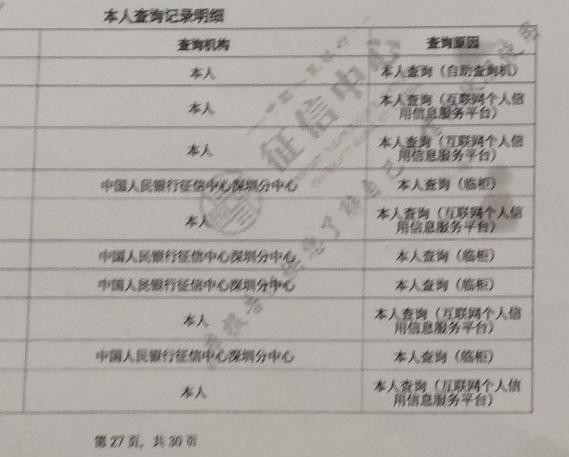

本人查询

如果你是在人民银行征信中心自助终端上面查询的,会显示“本人临柜查询”;如果你是在网上查询的,会显示“互联网查询”。

虽然个人查询影响较小,但也不能频繁去查。短时间频繁查征信,容易被银行认定为风险客户,首先肯定会被认定为最近资金很紧张,另外还有可能被怀疑近期有民间借贷行为。

QQ:查询次数过多真的影响贷款吗?

答案是肯定的!一般情况下,当我们向银行等金融机构提出贷款申请的时候,会审查读取我们的征信报告,作为是否贷款重要依据之一。

而在个人信用报告中,查询记录包括了查询日期、查询机构、查询原因等内容,这些也是银行重要参考项,如果查询记录过多,确实会影响我们的信用评定及审批结果。

QQ:“风险查询多少次”影响贷款?

银行和金融机构没有具体的标准。不过按照银行一般规定,最好1个月不超过3次,2个月不要超过6次,否则可能会影响相关信用卡审批、贷款审批,甚至会导致拒贷。

QQ:查询记录多久能消除?

征信查询记录短期内是消除不了的,而且也不能像逾期记录那样进行异议申诉,近2年的征信查询记录全部都会展示出来,一般办理业务至少要看近2-3个月的记录。

QQ:不上征信的贷款就没风险吗?

目前不上征信的产品主要分2种:

:完全不上征信的产品

没接入央行征信系统的银行。基本上都是一些地方村镇小银行,受限于自身IT水平限制,没有和央行系统对接上。这种产品在征信上完全看不到。

:负债不上征信的产品

目前有些信用卡分期类产品,征信体现为一张信用卡,总额度显示为贷款总额度或者远小于总额度的金额,每月使用额度只显示每月的还款额,这样负债就体现每月的还款额,达到隐藏负债的效果。不上征信系统的贷款,也不代表完全没风险。

懂得先后顺序

可以先申请大金额产品,后申请小金额产品。大金额的产品1-2笔就满足需求了,征信上只有1-2次查询记录;小金额的则有可能需要很多笔,相应的就会有多笔查询记录。

养成打造备用金的意识。平时分批办理一些额度类的产品,需要使用的时候直接提取出来,一般不会再重复查征信审批。

银行信用卡通过率较高,平时可以趁银行活动的时候储备几张大金额的信用卡,当需要资金的时候可以拿出来应急。个人建议最好只办4-5家大金额的信用卡即可。而且即使申卡被拒,下个月还可申请。注:同家银行需隔2-3个月后再申请。

远离小额贷款

当你看到网上的各种"额度30万,点我测额度"的广告,你好奇的点了一点;当你在手机银行转账的时候,看到里面有一条"额度30万,立即申请"的广告,你放心的点了一点;当你收到信用卡中心的短信,声称"送你一笔备用金",你贪心的点了一点;或者为了帮助银行的朋友完成任务,你填了一张表格,但你的征信有可能会被查询两次(多币卡)。

这种种情况都有可能导致你被查征信,但看起来很隐蔽不是吗?也许你根本都没有看到授权书,就已经签字了(电子的具有同等法律效力)。

懂得放弃

如果本身征信就不太好,比如信用卡张数过多或使用额度已经超过70%以上,处于高负债状态,包括使用的贷款太多,最近有频繁更换过工作,频繁申请信用卡等,尽量不要再申请了,基本上都比较难批的下来。等过3-6个月后再申请,同时降低负债率。

如果征信有逾期记录,或已经是黑名单,如果再继续申请只会让征信变得更糟糕,不仅解决不了当下的资金问题,未来你将很长时间都无法融资。

保持良好的还款习惯

牢记贷款还款时间。特别是贷款笔数较多或信用卡消费较多的情况,借款人一定记住每笔贷款或每个信用账户的准确还款时间,可将还款时间作为提醒事项记入手机、笔记本、电脑等,在到期前进行按时提醒。

定期关注异常情况

定期可以自己去打份征信出来看看,比如3个月左右,看看是否有异常情况,及时发现问题并处理。

如果你发现没有在某家银行或金融机构申请过贷款或办过信用卡,而该银行以“贷后管理”或者“贷款审批”为由查询了你的征信记录,记住这是违规的,可以到人民银行投诉。

不要委托第三方中介帮你办卡或做网贷

第三方中介水平参差不齐,以小编的经验来看,90%以上都很水,骗子居多。

中介一般会在很多家银行同时去申请贷款,一两天之内被查询数十次甚至几十次都有可能,这点也是导致很多人征信废掉的原因之一。

点评:珍惜每一次查询机会,不要轻易而频繁的查。如果发现信用报告被越权查询,一定要及时向人民银行征信管理部门及时反映!