文|一本智库

距离一本财经旗下的“一本智库”发布现金贷研究报告已一年多,这一年中,行业发生了翻天覆地的变化。

这些最早从国外PaydayLoan产品演变而来的现金贷,经过2018年一年的进化,转变为地下超利贷。

超利贷用户到底是怎样一群人?他们和现金贷用户有何区别?如何解决这个群体的债务问题?

一本智库抽取了265万份超利贷借款人脱敏数据,以及4000多份来自个人网贷援助和债务重组的社会企业的脱敏数据,为大家呈现超利贷借款人和陷入债务危机的借款人的用户画像。

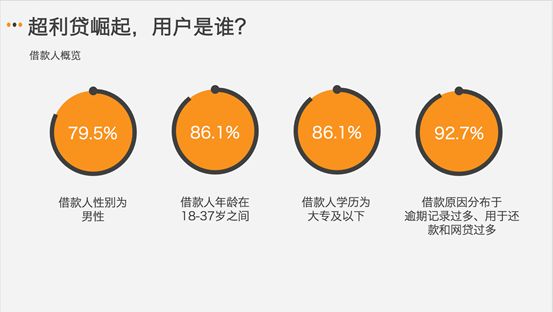

01用户是谁?

先来看看这个群体的大概情况。

这个群体中,79.5%为男性,86.1%的用户年龄为18到37岁。也就是说,80后和90后,是借款的主体。

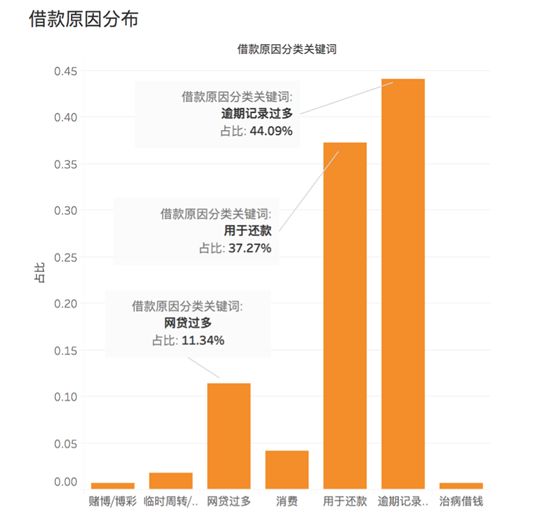

86.1%的用户学历为大专及以下,92.7%的用户借款原因是“逾期记录过多、用于还款和网贷过多”。

从上述年龄分布和学历分布可以看出,借款人是典型的中国蓝领阶层,与一年前的现金贷借款人数据分布大致类似。

在职业的分布中,借款人大部分为公司职员。在借款申请中,没有对借款人的收入做出填写要求或预测,此处缺失收入信息。这也反映出超利贷产品发放的粗暴性。

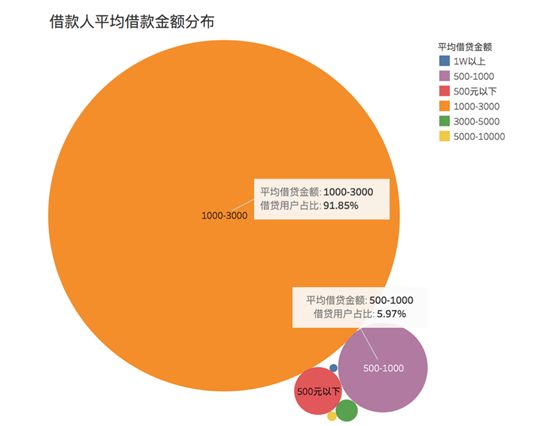

从产品形态上看,单笔借贷金额为1000-3000元的产品为主流,占比91.85%,其次为500-1000元的产品,占比5.97%。

单笔5000元以下的产品首逾率都超过了30%,其中最高的是500-1000元的产品,高达44%。

这些借款用户主要分布在哪些地区?

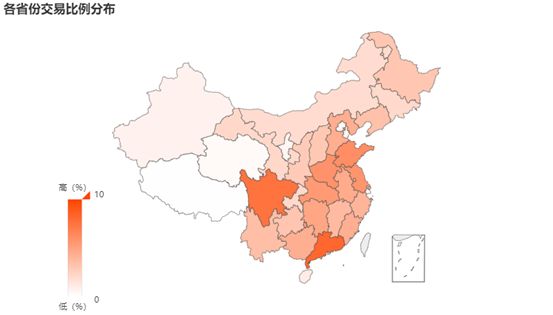

从交易人数来看,占比最高的前五个省份,分别是广东(8.15%)、四川(7.52%)、山东(6.09%)、河南(5.85%)、江苏(5.71%)。

区域逾期率最高的前五大省份为江西、湖北、湖南、四川和河南。

可获得的186,781份关于借款原因数据中,约一半回答“用于还款”的借款人说明了用于还清何类贷款,其中还信用卡占比23.27%,其他债务占比59.25%。

这也意味着,大部分人借款是用于“以贷养贷”。

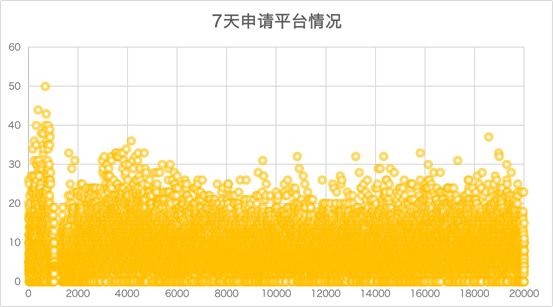

根据2万借款人利用身份证申请贷款的数据可发现,7天内,借款人的平台申请次数集中在5-15次。

12个月内,借款人的平台申请次数在50次以上的,占比为60.07%。

在7天内申请的平台类别中,借款人共申请了170,118个平台,其中类别为“P2P网贷”的占比34.06%,类别为“小额贷款公司”的占比29.37%,类别为“一般消费分期平台”的占比26.70%。

02老哥上岸

在这些超利贷的借款用户中,已经有很大一部分人开始觉醒,并试图解决他们的债务危机。这被称为“老哥上岸”。

2017年底,一个帮助债务人“上岸”的公司“债缓还”成立。

该公司共提供了4523位申请上岸人的脱敏数据,对这个“上岸”群体,我们有了更全面的认识。

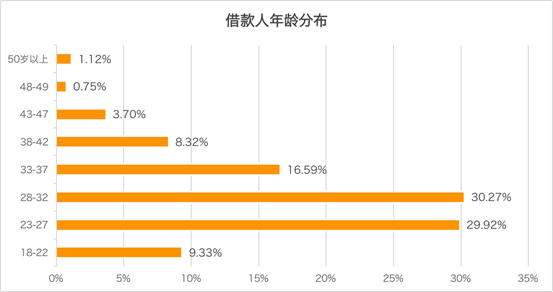

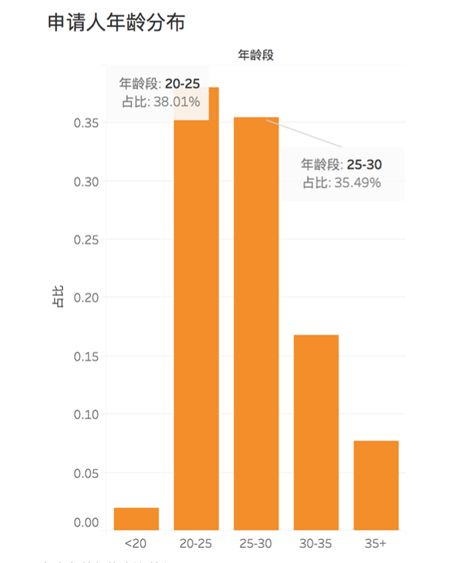

从年龄分布来看,申请人的年龄集中在20-35岁之间,共占比89.58%。其中占比最高的年龄段为20-25岁,占比38.01%。

有趣的是,在“债缓还”创立之初,申请人多为年轻人,而近期,申请人的年龄有增长趋势。

在申请人中,学历在本科及以上的占比21.73%。据“债缓还”反馈,学历较高的人群若陷入负债,其负债的金额数量相对都较大。

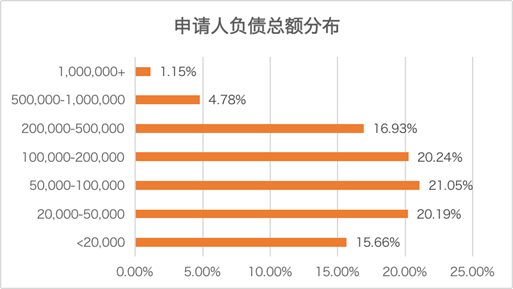

77.41%的申请人负债总额在20万人民币以下,5万到10万之间的比例略高。

申请人的负债远远超出了其收入可支撑的偿还能力。

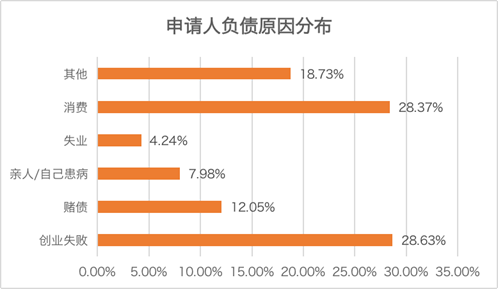

负债原因中,排名最高的是“创业失败”和“消费”,此处“创业”泛指各类经营买卖。与生活突发事件相关的“失业”与“亲人/自己患病”的占比为12.22%。其中,“赌债”中有一部分案例包括求职陷阱落入赌博场所。

由此可见,创业维艰,请善待你身边的创业者。

03金融健康

陷入债务的申请人,有一个共同的心理特征,即“没有意识”——他们对自己的财务行为没有意识,且没有财务管理的能力。

借款人一旦开始沾染“714”或网贷,高利和多头引发的债务体量巨大,上岸艰难。

一方面,供给端使得借款人可以“以贷养贷”;另一方面,“以贷养贷”使得借款人逐渐习惯了“花快钱”的生活,逐渐丧失了主动劳动的意愿,成为“撸贷”和“老赖”群体。

金融健康迫在眉睫。

何为金融健康?

美国消费者金融保护局提出了这样的定义:一个人能够完全履行当前和正在履行的经济义务,能够在未来的经济中感到安全,能够做出让他们享受生活的选择。

如何做到金融健康?

如果暂时无法通过人性自我束缚,可能就要借助一些工具,比如负债管理工具。

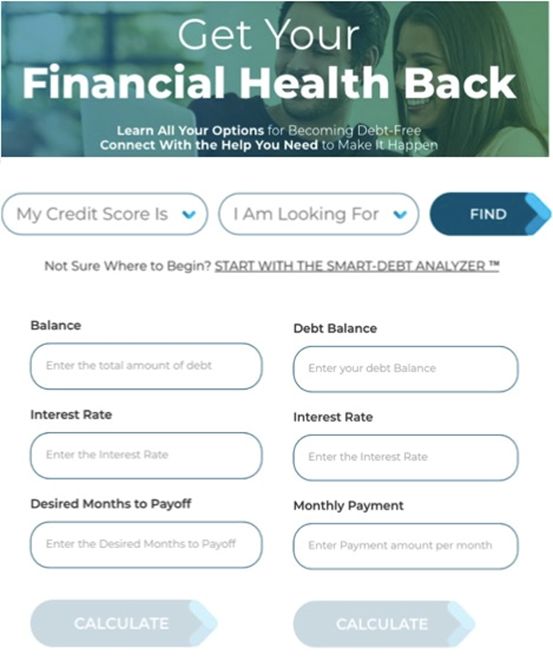

美国有一款工具叫“DebtMD”。这是一个致力于帮助消费者偿清债务的在线平台,覆盖的债务类型包括信用卡债务、医疗债务、学生贷款。

DebtMD主要提供三种解决方案:债务合并贷款、信贷咨询、债务结算。

DebtMD还为用户提供一些计算工具,帮助客户了解还清债务需要多长时间、每个月应该偿还多少债务。

此外,它也提供与贷款相关的术语,供用户了解和学习。

在我国,还未出现较为成熟的债务管理工具。但也有部分模式涉及了相关业务,如信用卡代偿、信用卡管理、网贷援助等。

美国还有一个名为Digit的应用,它是一个分析支出和自动储蓄的应用,其服务支持美国超过2500家银行和信用联盟。

Digit的算法能自动识别用户的消费方式。用户可以在Digit上个性化设置一个储蓄目标,包括目标描述、储蓄金额、储蓄时间。设置完成后,Digit会进行自动化储蓄,帮助用户实现储蓄目标。

在Digit上,用户可以为任何目标进行存储,如假期、朋友的生日礼物、偿还信用卡、应急基金等。同时,用户可以随时将储蓄转移到活期账户中。

在我国,由于征信体系不完善,也存在大量人群金融服务得不到满足或者负面信用无法修复的情况。这些都是行业迫切需要关注和解决的问题。

数字技术后信用可获得性的提高,不应以超利贷与过度负债为结局。行业问题存在的原因有其复杂性,但我们始终相信,金融产品应为个体更好的生产与生活服务。借款人应具备理性地管理自己金融健康的能力,行业需要制定客户保护准则,监管政策也需要考虑低收入人群需求被合理满足所需要构建的基础设施。

一本智库旨在推动各方对金融健康的理解,希望用技术手段辅以各方的努力,将行业推向健康的可持续发展道路。