中国人民银行指导市场利率定价自律机制,推进“明示年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本。

近日,记者查询多家金融机构APP发现,多家银行都已经明示贷款利率。不过也有用户对反映称,金融机构的年利率隐藏颇深,难以被用户查看到,“明示”变成了“躲猫猫”。

文|魏薇

01明示年利率防止用户被套路

过去一年中,(:)接到不少用户投诉,都涉及到金融机构真实贷款利率与宣传利率不符合,也引发各类关于贷款利率的纠纷。

此前,不少金融机构惯用月分期手续费、日利率来代替实际年利率,容易造成利率错觉。以为分期手续费率×12,就是年利率。实际上,计算真实贷款利率需要用到IRR内部收益率公式。消费者可以用EXCEL、WPS等软件中的IRR公式计算。不过,很多消费者仍然不太清楚究竟怎么计算。

此前,曾科普过什么是IRR,详情请戳【财知道】分期还款还没利息?银行贷款的套路了解一下!

近期,央行发文称,为保护知情权,方便消费者,各金融机构提供信贷产品时,应同步清晰醒目展示年化利率。“清晰醒目展示年化利率可以帮助借款人清楚了解借款实际利率,综合评估个人还款能力,防止被套路和出现逾期,影响征信。此外,明示年化利率也可以减少贷后纠纷,降低金融机构被借款人到处投诉的风险。”麻袋研究院高级研究员王诗强对表示。

那么,银行、消费金融公司等金融机构执行情况如何?记者随机下载部分银行手机APP发现,有的银行已经在贷款产品页面中显示实际年利率。需要注意的是,根据消费者提供的信用情况不同,贷款利率不同。

记者在交通银行手机APP“惠民贷”产品页面看到,其产品惠民贷明确写出最低年利率为8.64%。选择贷款10万元,贷款时间24期,还款方式为等额还款,每月应还本金和利息合计4599.97元,以IRR公式计算,实际贷款年利率为8.64%。

▲惠民贷产品利率展示来源:交通银行APP

招商银行APP“闪电贷借款”同样也已经明示了贷款实际年利率。选择贷款金额5万元,贷款时间24个月,还款方式为等额还款。在还款计划中显示,还款总额.25元,年利率为9%,利息总额4822.25元,每月应还2284.24元。通过IRR公式计算,实际贷款年利率确实为9%。

▲闪电贷借款产品展示年利率来源:招商银行APP

02部分金融机构玩起“躲猫猫”

事实上,尽管央行要求金融机构在相关贷款产品中明示年利率,但仍有不少金融机构对此并不积极。

一位借款人向记者展示了马上消费金融的手机APP,在借款申请页面中看到,其仍未明示年利率,仅显示借款日利率为0.0761%。实际年利率为日利率×365,即27.7765%。

▲马上消费金融借款页面来源:受访者供图

此外,记者广发银行发现精彩APP中看到,其“普通财智金”产品仅显示了手续费费率为0.44%,如借款元,分12期,每期需要还款3684.8元,以IRR公式计算,其贷款年利率为9.61%。

▲广发银行“普通财智金”贷款页面来源:发现精彩APP

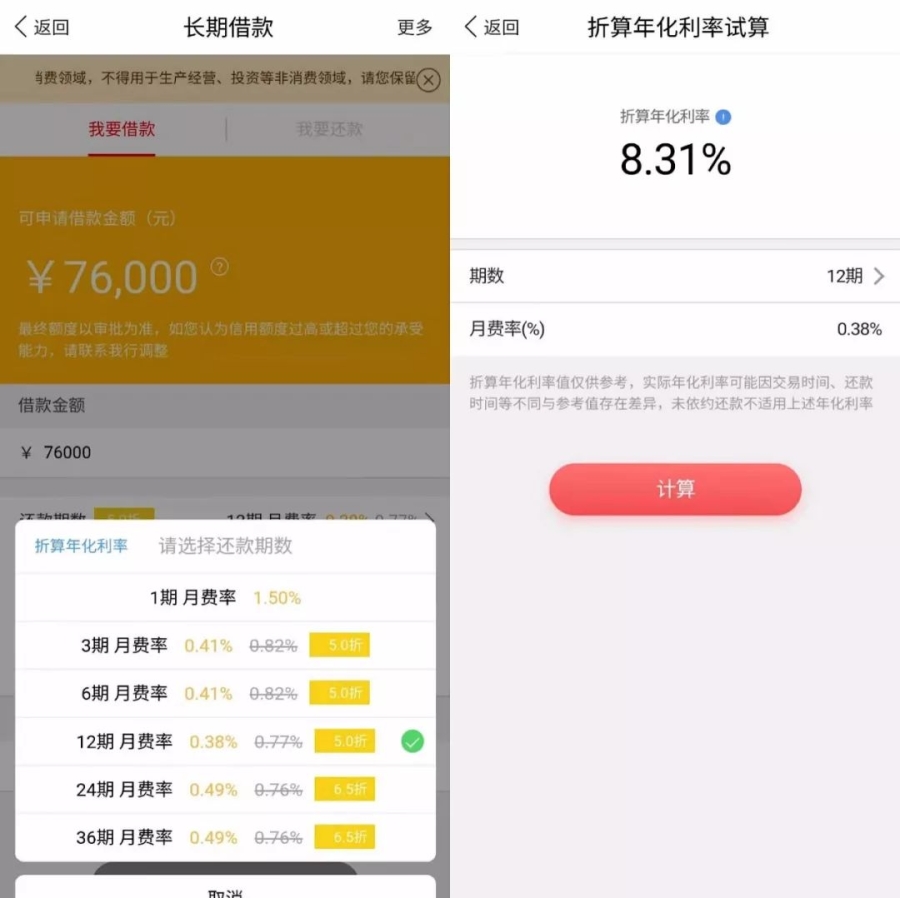

更有用户向记者反映称,金融机构所谓“明示”年利率实际操作隐藏颇深,不易被发现。以中信银行为例,其借款申请页面中要在选择还款期数后,再点击折算年化利率,之后才会展示。

▲中信银行长期借款年化利率展示来源:受访者供图

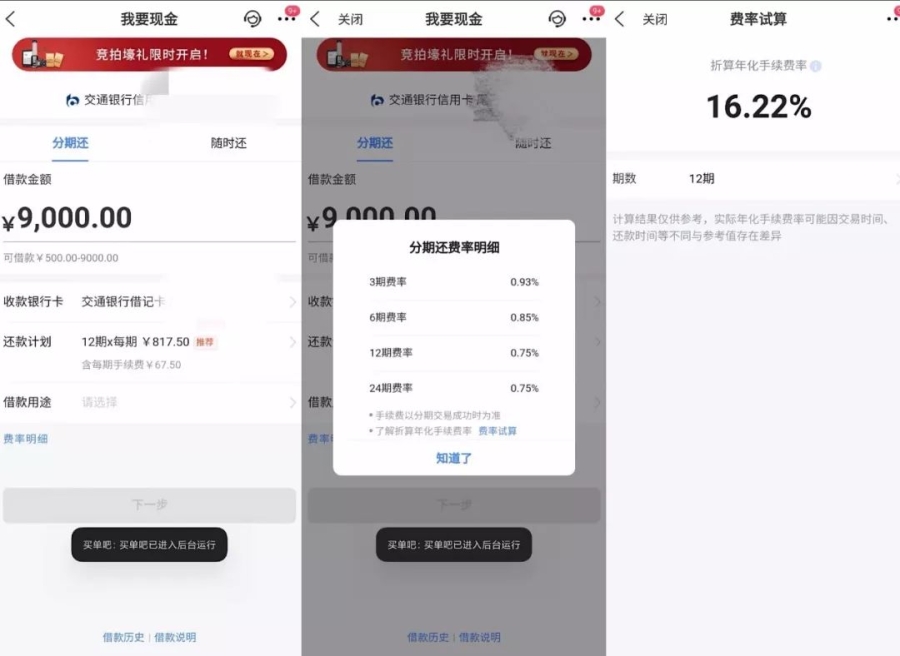

此外,记者在交通银行买单吧APP上选择某借款产品时发现,只有点击还款计划后,跳转至分期还款率明细,再点击费率试算,才能找到真正的折算年化手续费率。

▲交通银行某贷款产品来源:交通银行“买单吧”APP

03专家:展示年利率或影响部分金融机构业务量

多位业内人士对记者表示,部分金融机构不愿展示年利率或是担心影响业务量。“对于部分金融机构来说,明确展示IRR计算后的利率很可能会对其放贷业务量造成一定程度的影响。因此,很多金融机构在明示贷款利率方面会显得比较谨慎。”易观国际分析师张凯对分析到。

“部门银行等金融机构信贷产品贷款利率较高,竞争力不强,但又希望留住客户,多收利息,因此,更改展示页面动力不足。”王诗强认为。

一位曾经使用过现金贷产品的用户表示,之前部分现金贷平台进行虚假宣传、误导用户,如果知道真实的年利率,自己是不会在平台上贷款的。

王诗强进一步指出,明示贷款年化利率对银行影响较小,但是对信用卡中心分期业务、消费金融公司、现金贷平台等机构影响较大。因为前者利率较低,开展的信贷业务基本上都展示了年利率,而后者实际年化利率较高,经常以分期手续费、月服务费率等方式展示利率,从而导致借款人低估实际借款利率。一旦展示实际年利率,借款人可能会放弃部门贷款利率较高机构的信贷产品,从而会增加金融机构的获客成本和客户流失率。

“对于一直进行合规操作的机构来说,影响应该不大。受到影响更大的还应该是之前通过只展示日利率或月利率、收取砍头息等方式进行过度宣传或违规展业的金融机构或贷款公司。”张凯表示。

封面图、导语图为资料图,摄

?转网要交上万违约金,尾号卖50万,谁制造了靓号交易乱象?

?涉及数千套房源!刚上市俩月就让房东降租金,这家长租公寓怎么回事?

?财经沙龙|新《证券法》3月1日起施行,如何影响投资者的钱袋子?

?2020年春运今日启幕!官方称火车票好买了,你抢到没?

感谢抽出几分钟来答题

为了给您更可口、舒适的内容

扫描用户调研二维码

建议、吐槽,可通通砸来