世界上最大的谎言是什么?旺铺转让、高价回收,还是清仓处理呢?

或许还要加上一条房产中介经常对我们说的话:“你贷款买房出资30%,银行出资70%,银行都不怕房价下跌,你怕什么?”

如果我们捋一捋其中的逻辑,我们就会发现房子出售的过程大致是这样的:

1、开发商从银行贷款买地盖房子;

2、当房子还是一堆砖头的时候,就以期房的形式卖给了你;

3、你首付30%的钱,进了开发商的账户,然后才用来盖房子;

4、剩下70%的钱,你再以房贷的形式每个月还款给银行;

也就是说,房地产开发商不管是买地还是盖楼的钱,几乎都是从银行借贷来的,自己出资非常的少。这才有了恒大总共39亿的注册资本,却撬动了2万亿杠杆资金的事。

银行在有了土地、房产抵押,以及购房者个人信用的担保之后,已经完成了风险隔离。别说是房价下跌,哪怕是房子烂尾、开发商跑路,银行也能旱涝保收。

在这场杠杆游戏中,唯独购房者是最弱势的群体。不管是30%的首付,还是贷款的70%的本金+利息,不光将前半生的储蓄消耗殆尽,还透支了自己未来10~30年的现金流。

买房之后的生活,并没有我们想象中的那么美好,甚至会很凄惨。银行和开发商可以肆意加杠杆,但是普通人能够四处借钱、刷信用卡,甚至是借网贷来买房么?

你买房的杠杆加得越高,那么承受的还贷压力就越大,房子断供的风险就越大!

根据国统局的数据,当前全国约有2亿人从事自由职业,这意味着什么?

话虽然说得很含蓄,但我们内心要敞亮,这2亿人到底是在打短工,还是根本就找不到长期稳定的工作呢?当前的就业大环境,除了体制内,谁又能保证自己不被降薪或裁员呢?

一位在北京燕郊买房者的真实经历告诉我们,房子真不是谁都能碰的。

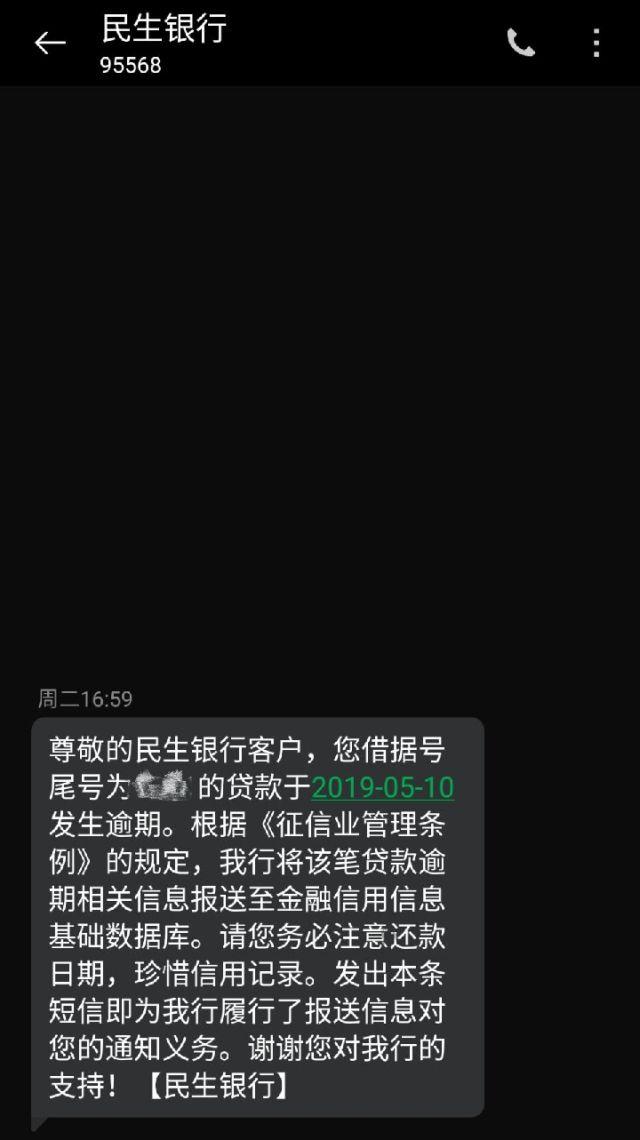

2017年,郭先生在燕郊买了一套140㎡的三房,总价为426万,贷款298万。每个月的月供高达1.68万元,已经正常还款了4年,当前欠款本金为282万元。

这四年里郭先生还款80万,其中有64万都是利息,本金只还了16万。

关键在于,作为家庭主要收入来源的郭先生失业了。由于买房杠杆加得过高,再也找不到可以借钱的途径,房子被迫断供超过7个月,已经被银行提起诉讼。

法院判决的结果对郭先生极为不利,不仅需要偿还4.99万的罚息,同时需要支付1.53万元的案件受理费,保全费5000元,银行委托的起诉律师费12.26万,总共19.29万。

此后,该还的房贷一分不少,还要加上输掉官司赔偿的19.29万。郭先生不得已只能将房子进行法拍,而拍卖款还不能抵扣剩余的贷款,还得继续还贷,直到还清为止。

四年下来,房子没了,房子的首付款没了,还贷的80.64万也没了,还要加上诉讼费、银行的剩余贷款。原本指望着房价上涨能够赚钱,但现在郭先生可谓是满盘皆输。

2021年4月,全国的法拍房为138万套;到了12月,法拍房总量已经突破160万套,增长量相较于2020年激增14倍。其中38.5%的房子是因为房贷逾期,还不起月供被法院起诉。

一般来说,银行不愿意收走购房者的房子,如果是现房,可能会进入起诉、立案、拍卖的流程。如果是期房甚至是烂尾,这种情况下银行会更加不愿意接手,购房者会更惨!

如果房子没有流动性,就会像是人体器官一样,虽然移植一颗心脏或者肾脏,最少要花费几十万不等。按道理说一个人怎么也价值百万元了,但是这些身体零件能变现为钱么?

显然不能,房子也是同样的道理,资产的流动性从大到小依次为:现金>黄金>股票期权>基金债券>房产和车子等不动产;从低流动性转变到高流动性,会出现部分折价。

所以法拍房想要套现为现金,从起诉到拍卖成交大致会经历9~12个月。价格也会折价至市场价的6至8成,这就是很多房子被拍卖后,出现资不抵债的原因。

还有很多人以为自己买房买的是资产,其实这是一个天大的谬论。如果买房不能用于出租或自住抵扣房租,产生真实的现金流价值,买房便几乎等同于购买负债。

对于逾期3个月以上,实在无力偿还月供的购房者,银行会提供3个方案。

第一个方案:

月供实在还不上了,银行起诉到法院进行拍卖,用于偿还银行的货款。

其间可能会产生律师费、保全费、案件诉讼费等费用,购房者极大概率会输掉官司,并且需要承担一切额外费用。房子被拍卖掉后优先用于清偿费用,余下的欠款需要继续偿还。

第二个方案:

银行同意延期还款,把原来的贷款时间从20年延长到30年,每个月还款金额能降低20%左右。但是贷款的年限增多,还款的利息变多,购房者的压力也并未减轻多少。

第三个方案:

建议购房者把现在的房子租出去,用租金偿还贷款。同时贷款年限也延长为30年,用租金加上部分工资,先把银行贷款还了。如此一来,生活虽然苦一些,但不至于贷款逾期。

对于房贷即将要逾期的情况,购房者应该怎么自救呢?

或许不是等法院起诉后把房子收走,而是应该主动打折将房子出售出去。虽然不可避免会出现折价的情况,但是用股市的术语来说也算是“割肉止损”,总比“爆仓”要好得多。

不管你买房是真刚需,还是假刚需,这个时间点买房都成了一项高风险投资。杠杆游戏不是谁都能玩的,更何况买房已经赌上了自己半辈子的身家,稍有不慎便满盘皆输。

房产中介还会告诉你,银行贷款的利率如何的低,买房是你人生中唯一能占到银行便宜的投资。但是银行当前的招聘需求最低为本科学历,你有多大自信能够占到银行的便宜呢?

天上掉下来的永远不会是馅饼,反而可能是陷阱,这句话永远不会错。

举报/反馈