封卡!封卡!封卡!

近期,关于“招行信用卡批量封停网贷逾期客户”的消息不胫而走,令不少网贷多头共债客户惴惴不安。

此事是真是假?

因网贷未还,信用卡被封

《国际金融报》记者多方采访了解到,确有“封卡”一事。

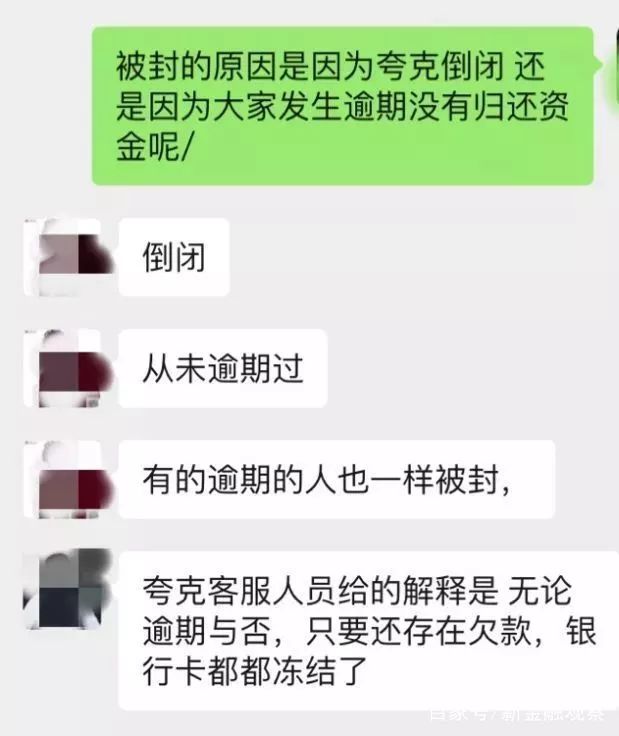

据多位信用卡持卡用户反映,其所持的招商银行信用卡发生了降额或封卡情况。而本次封卡的直接导火索就是,持卡人大多拖欠了一个叫“暖薪贷”的网络小贷未还,且被封的不仅仅为信用卡,还包括储蓄卡。

一位招行信用卡持卡人朱明(化名)对《国际金融报》记者称,封卡当天,其收到了一条短信称“招商银行的信用卡将在24小时内被封”。随后,其紧急联系招行信用卡工作人员询问后才得知,因有小贷公司反映称其有网贷资金逾期未还现象,进而导致信用卡被封,且将永久不能再复卡。

“没过多久,甚至连持有的储蓄卡也在未经任何消息提醒的情况下悄然被冻结。经过多方联系后才得知,必须要将在夸克金融的‘暖薪贷’贷款资金全额归还后才能把储蓄卡解冻。”朱明表示,早前确实曾在夸克金融办理过一款名为“暖薪贷”的网络借贷产品,当时贷款资金为2000元左右,但后期由于个人疏忽且该平台未曾有效提醒导致发生了逾期。

值得注意的是,据记者了解,本次被封卡的用户群体不仅为在夸克金融发生逾期的人士,未曾逾期仍有该网贷欠款的人士同样发生信用卡封卡及储蓄卡被冻结的现象。此外,被封的信用卡并非仅出自招行一家机构,还有中国银行、广发银行、建设银行等多家银行。

一位爆料者小张对《国际金融报》记者称,只要在夸克金融还有欠款的,无论是否逾期均被封卡及资金冻结。借贷人必须归还余下的本金及利息,否则所持的储蓄卡将无法被解冻。

2018年8月25日,上海市公安局黄浦分局官方微博“警民直通车-黄浦”发布消息称,2018年8月21日,上海夸客金融信息服务有限公司法人代表郭某来黄浦公安分局投案,交代了其通过网上理财平台高息非法吸收公众存款的犯罪事实。

立案后,警方开始采取措施催促逾期借款人还款。2018年11月26日,夸克金融发公告称将97名逾期借款人信息上报至人行征信系统。此后,夸克金融连续发布逾期借款人银行账户被警方冻结的公告。截至2018年7月31日,夸克金融累计成交量为156亿元,待偿余额38亿元。

常态性风险管控

“虽然在夸克金融有过逾期,但在使用招商银行信用卡过程中从未发生过逾期。”朱明激动地表示,由于银行卡被封,给他的生活带来了很大的影响及不便。

“对于此部分客户的封卡属于常态性风险管控。”招商银行相关负责人对《国际金融报》记者回应称,当客户的资信状况发生恶化,还款能力下降及存在非正常用卡现象时,银行是会采取管控举措的。

上述相关负责人对记者指出,“其实,招行并不存在所谓的大面积封卡,主要由于从去年至今网贷平台频繁暴雷,市场网贷风险集中爆发,所以风险客户呈现出一定的平台集中性和时间集中性。”

一位银行业内人士也对《国际金融报》记者称,“银行授予用户的征信额度,是从客户本身资质及偿还能力的整体性来考量的。并不是说某一客户在某银行未曾逾期过,就意味着资质良好、不会发生降额封卡现象。”

根据《商业银行信用卡业务监督管理办法》规定,当发卡银行从公安机关、司法机关、持卡人本人、亲属、交易监测或其他渠道获悉持卡人出现身份证件被盗用、家庭财务状况恶化、还款能力下降、预留联系方式失效、资信状况恶化、有非正常用卡行为等风险信息时,应当立即停止上调额度、超授信额度用卡服务授权、分期业务授权等可能扩大信用风险的操作,并视情况采取提高交易监测力度、调减授信额度、止付、冻结或落实第二还款来源等风险管理措施。

审慎借贷,勿存侥幸

面对网贷高昂的利息,不少借款人声称“还不起”。

一位借款人对记者称,目前夸克金融要求其一次性偿还所有逾期及分期的资金,并加上了高昂的利息。

“当时借贷时被收取砍头息,到手资金是低于合同金额的。而逾期后算上滞纳金及罚息等,折算下来的年利率远远超出36%。有用户可能逾期时间较长,早期借贷的8万元到现在竟然滚到了50万元。”上述借款人称。

既然深知问题重重,当初为何仍要选择借这类网贷呢?

小张告诉记者,相对来说,网贷审批较容易。其实当初在签署合同时也存在一些疑虑,但自己急需钱,就作出了妥协。另外,当初想着借网贷资金即使逾期也能够不上征信系统,不会带来后期影响,存在一定侥幸心理。没想到的是,现在银行竟然也能查到网贷的逾期信息了。

对此,上述银行业内人士表示,“随着大数据及人工智能的发展,银行业的风控管理不断完善及优化,征信数据也在不断趋于透明化,信息传导机制上也更为敏锐迅速。并非不上央行征信就代表不会被查出,在借贷的过程中还是需保持审慎、勿存侥幸心理。”

来源国际金融报

招行封卡背后共债风险扩散?信用卡分期违约率超4%

近日,互金商业评论曾独家报道,招行信用卡春节后开始批量封停网贷逾期客户,令不少网贷多头共债客户惶惶不安。其背后原因是什么呢?商评君发现,现金贷新政、共债风险等外部因素促使招行信用卡风控收紧,而值得注意的是,招行信用卡部分分期业务违约率水平已飙升至4%以上,而同行业的交银分期业务违约率仅0.57%,中信分期业务违约率也只有1.3%。

招行信用卡分期违约率蹿升至4.25%

众所周知,银行信用卡客群大多信用优良、风险较低,针对这部分客户的消费分期业务也备受各大银行青睐。但受现金贷新政、P2P暴雷和共债风险影响,信用卡分期业务的风险真正快速上升。

互金商业评论注意到,招商银行“和享2017年第一期个人消费贷款资产支持证券”近日披露了第18期报告,报告显示,从2017年8月31日至2019年1月31日,其资产池累计违约率已快速上升至4.25%。

从上述走势图可以看出,2018年7月以后,招行分期业务累计违约率上升较快,半年时间内从2%翻了一倍,达到4.25%,平均每月保持0.4%的增幅。信用评级报告显示,该信托产品将在2020年5月清偿完全部本金。如果保持这个违约率增长速度,到2020年5月份,该资产池的整体违约率将超过10%。

违约率4.25%是个什么概念呢?招商银行2018年三季报披露数据显示,截至报告期末,招行信用卡不良率1.14%,较上年末小幅上升0.03个百分点。也就是说,招行信用卡分期业务的违约率是信用卡整体不良率的近4倍!即使扣除M3+以内的违约金额,M3+以上的违约率仍然是信用卡整体不良率的3倍。这足以说明,招行信用卡分期业务提供的这部分资产池质量堪忧。

银行或跟进招行封卡行动

在多个信用卡社区论坛上,商评君也看到了很多信用卡资深用户总结的不同信用卡风控排行,其中交行排在第一位,其次便是中信银行,有信用卡用户称,中信是仅次于交行的风控大户,尤其喜欢毫无征兆的降额,让很多喜欢大额刷卡套现的用户胆战。

相比较而言,招行信用卡业务风控更加灵活,尤其是最近几年,招行联合众多互联网公司,信用卡发卡量和交易量都突飞猛进。但高歌快进的同时,共债风险也在凸显。

尤其是2018年年中以后,伴随着P2P暴雷、现金贷整顿等,不同金融机构的信用类贷款的风险开始逐渐积聚。

在信用卡各类业务中,最值得警惕的就是分期业务,尤其是现金分期,因为这一客户群跟套现养卡人群高度重叠。一旦资金链中断,就会引发一连串风险。在此背景下,招行春节过后迅速出手,封停高负债风险客户的信用卡,其背后的深意也就不言自明。

而招行的这一举动,极可能引发其他银行跟进,在这种情况下,未来半年大批信用卡客户资金链会断裂,信用受损,反过来又会进一步推升各大银行信用卡的不良率。

来源互金商业评论

>>>相关阅读

中国互金协会网贷会员披露备案进展

P2P用户注意了!你的行为要上征信

最全|详解百家平台信披数据(名单)

最新阳光互金白名单仅17家平台上榜

过百亿平台中已有8家获得C轮融资

首批接入互金协会信用信息共享平台

热点文章

互金常务理事丨18家透明平台

接入央行征信丨接入银行存管

牌照资源平台丨互金协会成员

一体化平台丨互金平台白名单

网贷朋友圈丨网贷巨头规模

标杆案例丨三证齐全平台

百亿平台丨低调CEO