导读:10月18日晚,趣店在美国成功上市,将IPO发行价定为每股24美元,高于每股19美元至22美元的发行价区间,创下百亿美元市值神话,成为今年中国公司在美最大IPO,美国今年第四大规模的IPO。CEO罗敏宣称的普惠金融为何如此暴利,扒开趣店的外衣,中国电子商务研究中心分析师解读趣店“现金贷”的法律问题与风险。

10月23日,趣店在美股价低开低走,暴跌19.42%,收报26.59美元。此前趣店CEO罗敏的有关言论在引起巨大争议后,拒绝媒体采访。这或许和10月22日,趣店CEO罗敏在接受媒体采访时称“过期不还钱一律不催,就当福利送了”有关,美国的投资者或许也为“福利”带来的坏账率担忧了。

“现金贷”是普惠金融还是“吸血魔鬼”?

趣店,这家据称是“中国最大的在线小额借款平台”,其中83.3%的利润来源于向客户收取的金融服务费。消费贷,主要是指互联网金融平台提供的一种无担保、无抵押、无场景的信用贷款产品。

目前的主流产品有两类,现金贷和消费分期。现金贷,可以理解为支付宝上的借呗。指纯线上,不限用途的小额信用贷款业务。消费分期则类似于花呗,京东白条,是基于具体的消费场景分期付款,如教育、医疗、买手机等。消费金融公司、互联网金融平台推出的消费贷与银行不同,平均借款金额普遍是几千元,针对的用户是传统金融机构"照顾"不到的"长尾"人群,主要以三线以下城市人群为主(多元化职业),二线以上城市进城务工人员(基础服务业:餐饮从业\快递从业\制造从业等),毕业两年内的学生(低收入白领\蓝领等)。

趣店做的就是一种互联网次级贷款/(高利息小额借贷贷)生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。消费贷的模式决定了这是一种高违约风险的产品。游走在道德边缘的趣店被众多媒体称为“吃人血的馒头”。(详见专题:《趣店赴美IPO电商消费金融野蛮生长惹争议》:

据《2016趣分期用户格式条款审查报告》(报告全文下载:)审查结果显示,趣分期存在免除自身对用户主体身份的审查认证义务、单方滥用协议条款变更修改权利、豁免自身信息安全保障义务、滥用终(中)止服务的权利、收集与使用用户信息违反合法正当和必要性原则、未尽到相关信息审核监控义务、滥用解释格式条款的权利等问题。对于条款变更修改、合同条件等均是霸王条款。这些不良好的用户体验或将影响趣店未来的发展。

不做校园贷的趣店真退出了?

据中国电子商务研究中心(100EC.CN)了解,趣店成立于2014年,前身为校园贷巨头趣分期,是一家依靠校园贷起家的小贷公司,在校园贷业务蓬勃发展的那段黄金时段,趣分期曾经大有作为。2015年10月份,趣店还引入了蚂蚁金服,背靠阿里这座大山,蚂蚁金服也为其带来了丰厚的客源。

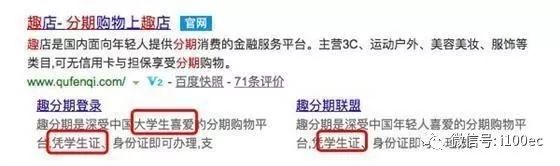

随着监管部门在2016年开始整改校园贷之后,趣店于2016年8月宣布转型,撤出校园贷市场。正如罗敏在接受专访时说的目前并没有简单的方法去鉴别一个人究竟是否学生。只是,趣店现在一旦发现一个人填的地址是跟学校或者学校宿舍有关,就会拒绝。但事实上,虽然声称退出了校园贷,但是关于趣店一直在继续给学生放贷的传闻从未消停。

到目前为止,在百度搜索趣分期的同时,可以看到在趣店的官网说明下方,仍然非常明显的显示,趣分期是深受大学生喜爱的分期购物平台,可以凭学生证进行消费办理。而趣分期联盟的说明处,也注明了可以使用学生证。

据媒体报道,2017年9月24日,正在上海读大四的学生小邹刚通过支付宝内的生活号开通了趣店购物,在用手机注册完核实信息之后,得到了4700元的借款额度。随后小邹尝试向趣店借款100元,提交完借款申请之后,支付宝账户很快便收到了100元贷款,转入方为抚州高新区趣分期小额贷款有限公司。在未还账单中显示着,该借款需要在10月23日之前还款103元,其中包含3元服务费。值得注意的是,从申请账号到借款成功,趣店方面并未验证小邹的学生身份。

(趣店创始人罗敏)

是真诱惑还是假福利?

罗敏在接受专访时被问到趣店是否有蓄意教唆人,在还不起钱的时候去向亲人朋友借,去其它平台借钱,来还趣店的钱时,他放言称:“凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了”。

罗敏还称,趣店的坏账率低于0.5%,所以那些人不还钱,也承受得起。趣店有能力把绝大部分不还钱的人屏蔽掉,只借钱给有能力又愿意还钱的人,损失是控制在低水平的。“不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。”

然而,校园贷之所以被叫停,是频频出现的裸贷和自杀乱象,而趣店在被叫停后却如此铤而走险,究竟是有多大的“诱惑”?

据中国电子商务投诉与维权公共服务平台()接到的用户投诉显示,转型后的趣店依旧问题重重,《2017年(上)中国电子商务用户体验与投诉监测报告》数据显示,上半年分期乐、工行融e购、拍拍贷、支付宝、易宝支付、来分期、京东金融、趣分期、翼支付、优分期、中行聪明购入选“2017年(上)全国核心互联网金融平台用户满意度TOP11榜”。其中,趣分期用户投诉占互联网金融整体投诉的2.04%,平台反馈率为0,用户满意度较差,排名同比下降4名。

消费贷存在的三大法律问题与风险

对于趣店消费贷模式,中国电子商务研究中心特约研究员、上海市百良律师事务所主任王冰律师(专家互动:w)认为:消费贷存在的三大法律问题与风险。

1、“消费贷”平台向借款人收取高额利息以及滞纳金,若产生纠纷,向法院主张约定的利息和罚金,将不能完全得到法院的支持。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条、第28条、第31条的规定,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效;出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人主张总计超过年利率24%的部分,人民法院不予支持;借款人还能要求返还已经支付出借人的超过年利率36%部分的利息。

2、“消费贷”是平台向借款人提供的一种不设担保、不设抵押的信用贷款,且针对的借款人群大多为没有稳定经济来源且不能控制自己欲望的人,一旦发生纠纷,诉诸法院,执行将会存在很大的难度。

3、“消费贷”平台经常会对逾期借款人采取暴力的催收手段,一旦过度,直接参与催收的平台工作人员以及平台的负责人或将面临刑事责任。

中国没有个人破产制度容易造成以下问题:

“消费贷”本身是个好东西,理论上可以惠及我们每个普通人,让生活更方便。问题是中国没有个人破产制度,容易造成以下问题:

(1)消费者方面。一旦失控,就容易陷入以贷还贷,利滚利,高额利息远超本金,借贷永远无法还清的困境,因此引发许多社会问题;

(2)消费贷经营者方面。因为只要人还活着,债不灭,钱要还,所以他们可以无视信贷游戏规则滥放款,之后穷极一切手段催收逾期贷款,因此也造成了许多社会矛盾。

如果有个人破产制度,一方面可以让陷入破产境地的自然人有机会重新开始,另一方面也可以促使消费贷经营者重新审视他们的业务,尊重信贷游戏的基本规则,不滥放贷款。

关于个人破产制度,以中国目前的社会环境,是否适合建立个人破产制度?这是个死结,目前也没什么好办法,对任何一方面的打压都是治标不治本的,可能又会引发其他问题。中国最近几十年发展太快,等社会发展到一定节点这个死结终究是要解开的。

(针对大学生用户的趣分期和针对白领用户的来分期)

而中国电子商务研究中心特约研究员、辽宁亚太律师事务所董毅智律师(专家互动:ziranren2012)也表示认同,他表示“趣店”暴力背后暴露的行业问题。

首先,趣店起家的现金贷、校园贷在近年来一次次挑战公众的神经,“裸条”、“自杀”、“暴力”、“高利贷”等耸人听闻的关键词背后都是一个个血淋淋的案例,当鲜活的生命来成就行业的暴利时,不时需要承受道德的拷问,三观是个大问题,行业的龙头趣店更是不可回避,是非曲直,每个人都会有自己的评判。

其次,监管部门正在全面的启动,行业正处在清理整顿的风暴前夕,是否合规是否合法,如何监管如何整顿,这一切都是趣店们不可逾越的界限,游走在灰色地带能够每一次都踩着红线,寻求监管缝隙,攥起最大的监管空白,无尽的红利,能否成功经受监管,不仅仅是趣店,更是每一个通过监管缝隙牟利者的终极审判。

再者,当金融遇到科技,金融遇到互联网,就如魔力般,将故事升华,资本估值的神话传说,难道大多数的A股公司都不如趣店般有价值吗?传统银行们更是被秒杀?为什么是趣店,为什么这种模式能够在短期内爆发增长,暴利背后的合理性,融资成本,金融监管,行业转型,新时代的变迁,值得思考。(文/中国电子商务研究中心分析师姚建芳;互动:yjf8936)

》》点击“阅读原文”,查看专题—《趣店赴美IPO电商消费金融野蛮生长惹争议》

相关阅读

头条|回应质疑?趣店CEO罗敏公然撒了哪些谎

重磅|趣店IPO首日市值破百亿美元业内称存“四大挑战”

重磅|“校园贷”第一股趣店提交IPO电商消费金融野蛮生长惹争议

点击关键词看往期文章

丨阿里丨淘宝丨天猫丨京东丨苏宁丨国美丨

丨唯品会丨亚马逊丨聚美丨考拉丨ebay丨

丨乐视丨饿了么丨携程丨滴滴丨美团点评丨摩拜丨

丨马云丨李彦宏丨刘强东丨张近东丨张勇丨

丨雷军丨贾跃亭丨姚劲波丨王健林丨王兴丨彭蕾丨

丨共享经济丨互联网+丨金融科技丨互联网思维丨

【我们】中国电子商务研究中心(官方i100EC),“互联网+”国家战略民间智库,并运营国内领先电商资讯门户100EC.CN

【推荐】国内最大网购维权通道:“网购投诉平台”(DSWQ315)

【投稿】【合作】:www-100ec-cn