2014年12月成立的微众银行,依托腾讯QQ和逾十亿庞大用户群,推出了现金贷爆款产品“微粒贷”,短短4年内,累计放款1.9万亿,有效客户超过1亿人。截至2018年末,贷款余额超过3000亿。

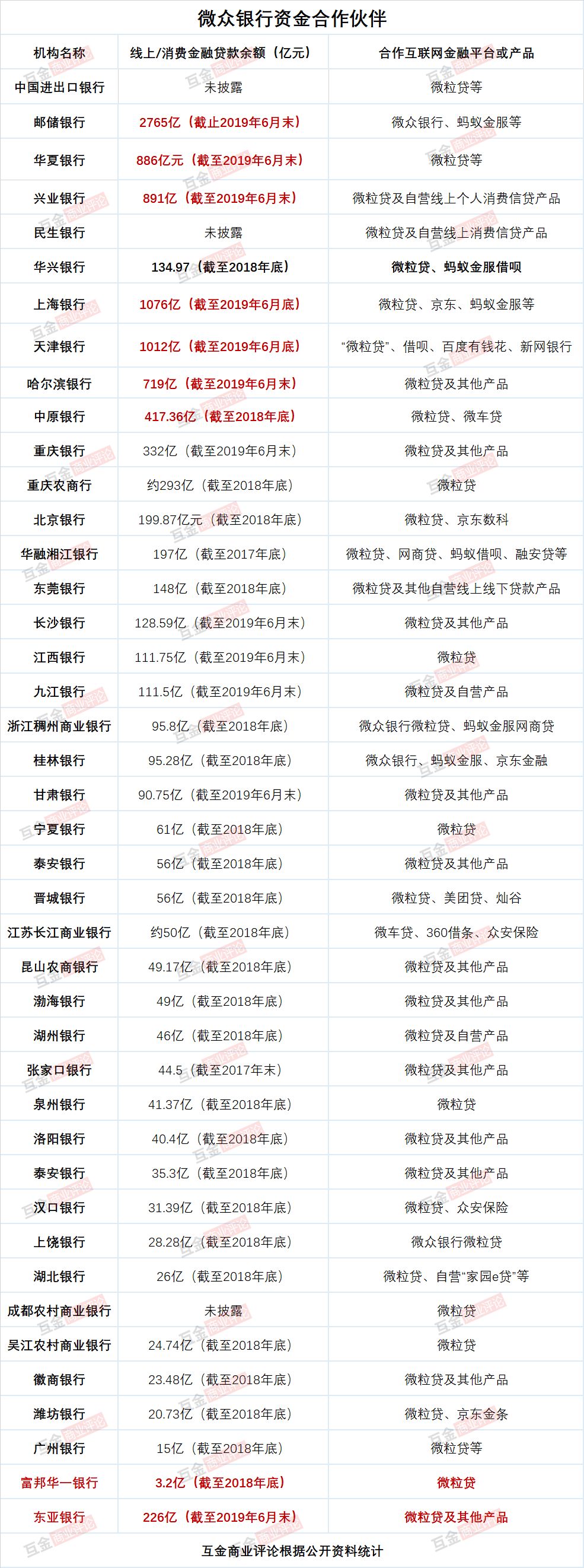

单从消费贷款体量上来说,微众银行已经称超过了工商银行、农业银行、建设银行等国有银行巨头,在股份制银行里,也超过了招商银行,跟平安银行比肩。天量的放贷规模和存量规模,对于一家没有线下门店和传统银行吸储便利条件的互联网银行来说,放贷资金来源无疑是最大的难题。而微众银行通过联合贷款的方式快速解决了这一难题。公开资料显示,微众银行已与超过50家银行达成联合放贷合作协议。其中,既包括中国进出口银行、邮储银行等政策性银行和国有大型银行,也包括浦发、兴业、华夏等股份制银行,当然数量最多的还是各地的城商行。

互金商业评论统计了42家为微众银行“微粒贷”、“微车贷”提供资金的银行机构,线上/消费贷款余额最大的超过2000亿,超过1000亿的有两家,分别为上海银行和天津银行;余额500亿-1000亿的有三家,分别是华夏银行、兴业银行和哈尔滨银行;100亿以上的有11家,其中包括北京银行、中原银行、重庆银行和重庆农商行等。值得一提的是,微众银行的资金方里还有两家外资银行,东亚银行和富邦华一银行。尤其是东亚银行,其互联网贷款余额高达226亿元。整体看,这42家银行线上消费贷款余额已经超过万亿。

互金商业评论注意到,不少发力互联网贷款的银行机构,除了与微众银行合作外,也通过其他渠道开拓获客渠道,发放线上小额贷款,比较常见的是蚂蚁金服旗下的借呗、花呗以及网商银行的“网商贷”,京东数科旗下的“白条”和“金条”,美团的小额现金贷产品以及众安保险的线上贷款产品。

不少规模稍大的城商行或股份制银行,在为互联网巨头提供资金的同时,也在奋起直追,偷师大数据风控、线上获客与放贷流程,不少银行逐步推出自营线上小额贷款产品,传统银行在互联网巨头的攻城略地下开始主动拥抱金融科技,并运用最新技术提升普惠金融服务水平。 下面选取部分微众银行的资金方,对其微粒贷等互联网贷款产品业务现状进行说明。

下面选取部分微众银行的资金方,对其微粒贷等互联网贷款产品业务现状进行说明。

华兴银行:线上贷款余额135亿华兴银行个人贷款业务主要由个人经营性贷款和线上联合贷款构成。其中,线上联合贷款是与微众银行、蚂蚁金服等互联网金融平台合作发放消费贷款。

截至2018年末,华兴银行个人贷款余额较年初大幅增长137.51%至254.84亿元,在总贷款中占比28.75%,其中线上联合贷款余额较年初大幅增加123.23亿元至134.97亿元,在个人贷款中占比52.96%。

2018年以来,由于溢价水平较高的小微及线上联合贷款等业务发展较快,华兴银行2018年利息收入/平均盈利资产比率为5.57%,较上年上升0.40个百分点。2016年、2017年和2018年,华兴银行的净利润分别为7.06亿元、12.34亿元和15.08亿元。

值得注意的是,由于大额逾期贷款上升以及线上微贷类产品逾期较多,截至2018年末,华兴银行逾期贷款同比增加4.94亿元至12.91亿元,在总贷款中占比为1.46%。北京银行:与腾讯、阿里跨界合作放贷北京银行2019年半年报显示,北京银行与阿里、腾讯跨界合作小额贷款,拓展自有消费贷白名单。上半年还上线了新版“微粒贷”。线上业务方面,加快对公网贷、零售网贷、反欺诈平台、风控模型平台建设,业务规模较年初增长123亿元。

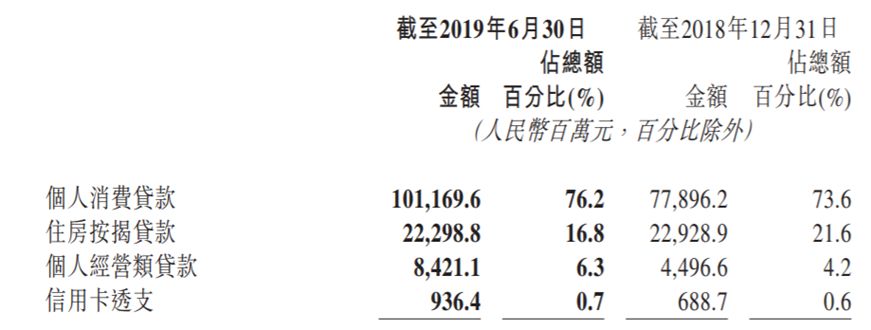

截至2018年底,北京银行个人贷款规模3618亿元,较年初增长546亿元。其中,个人消费贷款余额199.87亿元。江西银行:互联网贷款余额112亿江西银行是微粒贷重要的资金合作银行之一。江西银行与微众银行等互联网平台开展线上零售贷款业务合作。截至2019年6月末,江西银行个人消费贷款余额134.69亿元,其中,在线贷款余额111.75亿元,占零售贷款余额14.33%。2019年上半年,江西银行在线贷款业务实现利息收入6.5亿元,占零售贷款利息收入的26.71%。上海银行:互联网消费贷款余额1076亿截至2019年6月末,上海银行个人贷款和垫款余额2905亿元,其中消费贷款余额为1634亿元,占比56.25%;信用卡余额319亿元,占比10.98%;住房按揭贷款为802亿元,占比27.61%;个人经营性贷款149亿元,占比5.13%。商评君注意到,在1634亿元的消费贷款余额中,互联网消费贷款余额高达1076亿元,占比66%,接近于住房按揭贷款余额和信用卡余额之和。截至2018年6月末,上海银行的互联网消费贷款余额为693亿元。也就是说,过去一年,上海银行的互联网贷款余额增长了383亿元,增速55%。目前,上海银行已经和京东数科、腾讯微众银行、蚂蚁金服等互联网巨头联合放贷。早在2016年,上海银行率先和京东金融现金借贷产品“金条”联合授信,为京东用户提供现金贷服务。京东“金条”最高借款20万元,期限最长12个月,最短1个月,按日计息,日利率最低0.025%,最高年化利率不超过36%。2017年,上海银行又与京东金融联手推出了上海银行“白条”联名卡。微粒贷2015年5月上线,2015年9月,微粒贷入驻并放开申请,而合作的资金方就是上海银行。

此外,蚂蚁金服“借呗”的资金合作方也包括上海银行,同程旅游旗下的现金贷借款产品“提钱游”及企业借款产品“企融宝”两大资金合作方之一就是上海银行。邮储银行:个人消费贷余额2765亿

邮储银行是国有大行里少有的积极与互联网巨头合作线上贷款的。邮储银行与腾讯旗下的微众银行以及蚂蚁金服都有互联网贷款业务合作。2016年,邮储银行和蚂蚁金服合作开发了线上汽车消费贷款产品“车秒贷”。

2018年6月,邮储银行()与腾讯和微众银行在北京签署战略合作协议,双方将在金融业务、金融科技等领域开展合作。在金融业务领域,将在互联网金融、消费信贷、供应链金融、公司金融等方面全面深化合作。

截至2019年6月末,邮储银行个人消费贷款余额2765亿元,不良贷款率为1.32%,同比增长11%。个人消费贷不良率低于个人商务贷(2.43%)和个人小额贷款(2.82%)的不良率。天津银行:个人消费贷余额过千亿

天津银行是城商行中依靠互联网现金贷翻身的典型。截至2019年6月末,天津银行个人消费贷款余额为1011.69亿元,比2018年底的778.96亿元增加30%。消费贷大幅增长的原因是天津银行采用助贷、联合贷款模式与微众银行“微粒贷”等互联网金融科技平台及电商平台加强了合作,通过引流、切入消费场景等方式批量获客。

天津银行合作的互联网金融科技平台包括蚂蚁金服的借呗、微众银行的“微粒贷”、百度有钱花、新网银行等。此外,天津银行也推出了自营的现金贷产品“天天贷”。截至2018年底,天津银行个人消费贷款余额778.9亿元,而2017年底,天津银行个人消费贷余额只有87.9亿元。也就是说,2018年新增个人消费贷余额691亿元,同比增长785.9%!

现金贷的爆发也极大改善了天津银行的盈利情况。2019年上半年,天津银行实现利息净收入64.67亿元,同比暴增228.9%!净利润31.13亿元,同比增长9.6%。受益于现金贷,天津银行的净利差也由2018年底的1.12增加至1.86,增幅66%。

2018年以前,天津银行经营状况一直不佳,净利润连年下滑。2016年,天津银行实现净利润45亿元,同比下滑8.4%;2017年净利润为39亿元,下滑12.7%;直到2018年,天津银行一头扎入现金贷,业绩才出现扭转。当年实现营业收入121亿元,净利润42.2亿元,同比增长7.3%。浙江稠州商业银行:互联网贷款余额98.8亿浙江稠州银行总部位于浙江义乌市,前身是义乌市稠州城市信用合作社,2006年变更为浙江稠州银行。截至2019年3月,稠州银行总股本为35亿股,浙江东宇物流有限公司和宁波杉杉股份有限公司并列为第一大股东,持股比例7.06%。稠州银行共有13家分行,下设153家支行。

稠州银行在互联网金融方面发力较早。2016年1月,稠州银行即与微众银行合作开展“微粒贷”业务,成为浙江省首批开展此业务的银行之一。到2016年9月,稠州银行累计发放“微粒贷”12万笔,贷款金额超过10亿元。

2016年2月,稠州银行与阿里旗下的芝麻信用合作,将芝麻信用评分、行业名单查询等纳入到银行的评分卡系统中,对贷款客户进行信用风险评估和准入筛选。截止到2016年9月末,稠州银行利用该平台审批放贷1.2万笔,贷款金额约90亿元。

此外,稠州银行还与蚂蚁金服旗下的网商银行展开了联合放贷合作。正是由于背靠微粒贷和蚂蚁金服,稠州银行的互联网贷款业务发展迅猛。截至2018年末,稠州银行互联网贷款余额95.82亿元,较年初新增36.57亿元,日均余额66.5亿元。有余额的贷款客户49.32万户,较年初新增8.69万户,户均贷款1.94万元,不良率仅为0.4%。除了贷款业务合作外,稠州银行还借助互联网巨头的流量获取存款。稠州银行与京东金融、陆金所等平台进行导流合作。截至2018年12月,稠州银行储蓄存款余额首次超过300亿元,较年初新增101亿元。个人存款客户175.9万户,较年初新增22.5万户。其中,在互联网平台销售的“凡荣结构性存款”产品共引入资金11.44亿元,新开户客户4.13万户。桂林银行:与三巨头联合放贷680亿元

2016年-2018年,桂林银行分别实现营业收入45.87亿元、55.43亿元、65.29亿元,净利润分别为11.32亿元、14.15亿元和16.26亿元;不良率分别为1.55%、1.59%和1.74%。

桂林银行与微众银行、京东金融、蚂蚁金服合作推广联合贷款,2018年联合贷款累计放款680.1亿元,年末余额92.58亿元,较年初增长50.33亿元。

在线上贷款等业务规模增长的带动下,桂林银行手续费及佣金净收入增长较快,达到17亿元左右,在净收入中占比26%。

与此同时,桂林银行的不良贷款也持续反弹,2018年共计提贷款减值损失准备21.06亿元,比2017年增长36%,拨备费用占拨备前利润的51.89%。宁夏银行:个人消费贷款余额61亿元2016年,宁夏银行即和微众银行合作推出了“如意微联贷”,截至2017年末,“如意微联贷”授信用户达到12.89万户,户均授信额度2.78万元,授信额度35.81亿元,累计发放贷款77.81亿元。

截至2017年末,个人消费贷款余额48.42亿元,同比增长71.35%;到2018年末,个人消费贷款余额增长至61亿元。华融湘江银行:个人消费贷款余额197亿元2017年,华融湘江银行先后联合众安保险、网易和蚂蚁金服推出了“融安贷”、“网易来钱”、“蚂蚁借呗”、网商贷“等几款线上贷款产品。在互联网贷款业务的推动下,华融湘江银行个人消费贷款规模增长迅速。

截至2015年末、2016年末和2017年末,华融湘江银行个人消费贷款余额分别为32.76亿元、58.3亿元和118.21亿元,年均增长率超过80%。

截至2018年末,华融湘江银行个人消费贷款余额为197亿元,同比2017年增长67%。长江商业银行:线上贷款余额50亿元2015年12月12日,江苏长江商业银行与微众银行联合推出“微粒贷”。2016年1月11日,微众银行向长江商业银行开放首批“白名单”用户。除了“微粒贷”,2016年底,长江商业银行又与“360借条”达成线上放贷合作,到12月底,放款1亿左右。2017年,长江商业银行与众安保险开始联合放贷。

截至2016年末,长江商业银行线上贷款全年累计发放30.89亿元,资产余额10.52亿元,服务线上客户51.23万户。2016年末,逾期30天以上线上贷款占全部线上贷款总额0.37%。

截至2017年底,长江商业银行个人信用贷款余额约为38亿元;截至到2018年底,长江商业银行的短期信用贷款余额约50亿元。华夏银行:个人消费贷款余额886亿华夏银行与互联网公司、金融科技公司、互联网银行以及保险公司合作,开展大数据分析技术支持的全线上个人小额消费贷款、汽车消费贷款等业务。截至2018年底,华夏银行个人贷款中,除去住房抵押贷款和信用卡贷款之外,其他贷款余额为886亿元,比2017年底增加345亿元。这部分主要是个人线上消费贷。

2017年和2018年,华夏银行的净利润分别为199亿元和210亿元;不良贷款率为1.76%和1.85%。中原银行:线上贷款余额417.36亿元

2018年以来,中原银行加大消费贷款投放力度,通过“场景+客户+交易”的模式,增强批量获客能力;并与微众银行合作发放“微粒贷”和“微车贷”线上产品。截至2018年末,中原银行线上贷款余额为417.36亿元,较年初增加258.07亿元。

在消费贷款和个人经营性贷款大幅增长的推动下,截至2018年末,该行个人贷款余额为1051.71亿元,较年初增长42.26%,占总贷款的比重较年初上升4.18个百分点至41.35%。潍坊银行:个人消费贷余额20.73亿元潍坊银行推出自营的“潍速贷”等线上消费信贷产品,并联合微众银行上线“微粒贷”,与京东通过“京东金条”联合发放贷款。

截至2018年末,潍坊银行个人贷款余额为101.45亿元,同比增长52.6%;其中,住房贷款余额47.04亿元,个人消费贷款20.73亿元,个人经营性贷款33.65亿元。

截至2018年末,潍坊银行资产总额1036亿元,实现营业收入30.81亿元,净利润7.23亿元,不良贷款率1.28%。富邦华一:微粒贷余额3.2亿富邦华一银行是第一家获得大陆银行牌照的台资金融机构,成立于1997年,共设有24家营业网点,覆盖城市包括上海、北京、天津、深圳、南京、苏州、昆山、成都等地。截至2018年末,富邦金控以直接及间接的方式持有富邦华一银行100%的股份。

截至2018年末,富邦华一银行个人存款余额139.44亿元。个人贷款业务方面,富邦华一银行2018年与微众银行股份有限公司开展合作批量获客,截至2018年末,“微粒贷”余额为3.20亿元。2018年,该行新增个贷客户652户,年末个人贷款余额为25.26亿元,较年初大幅增长12.60亿元,占总贷款的比重上升至8.24%。

截至2018年末,富邦华一银行资产总额681.54亿元,2018年实现营业收入11.63亿元,净利润4.12亿元,不良贷款率1.6%。上饶银行:微粒贷余额28.28亿元

2018年,上饶银行加强与微众银行等互联网金融机构合作,开展联合贷款业务。截至2018年末,“微粒贷”贷款余额28.28亿元,较年初增长8.04亿元。2018年,上饶银行个人贷款取得较快增长。截至2018年末,该行个人贷款余额为207.20亿元,较年初增长49.70亿元,增幅达31.56%,占总贷款的比重为40.48%。其中个人经营性贷款占个人贷款的比重为43.09%。泉州银行:发放微粒贷联合贷款41.37亿元

2018年,泉州银行积极开拓多元化批量获客渠道,重点投放同微众银行等机构合作推出的“微粒贷”等联合贷款,截至2018年末,该行投放的个人联合贷款共计41.37亿元,较年初大幅增长23.83亿元,贷款户均金额为0.78万元,平均利率水平约17%。

2018年,泉州银行积极开拓多元化批量获客渠道,重点投放同微众银行等机构合作推出的“微粒贷”等联合贷款,截至2018年末,该行投放的个人联合贷款共计41.37亿元,较年初大幅增长23.83亿元,贷款户均金额为0.78万元,平均利率水平约17%。

截至2018年末,泉州银行个人贷款总额达155.84亿元,同比增长31.59%,在总贷款中的占比较上年末提升3.48个百分点至34.61%。

2018年,泉州银行实现营业收入20.65亿元,净利润3.62亿元,不良贷款率1.81%。洛阳银行:微粒贷余额40.4亿元

截至2018年末,该行个人贷款余额为134.61亿元,较年初增长16.25%。其中,“微粒贷”在个人贷款中占比最高,2018年末占比达到30.01%,金额达到40.40亿元。下岗再就业贷款余额为27.07亿元,较年初增长16.83%,在个人贷款中占比20.11%。2018年以来,该行住房按揭贷款快速增长,截至2018年末,住房按揭贷款大幅增长71.34%至19.05亿元。2018年,洛阳银行实现营业收入72.16亿元,拨备前利润53.92亿元,净利润17.47亿元,拨备高达36亿元。2018年,洛阳银行不良贷款余额为24.82亿元,比2017年的11.83亿元猛增13亿元,不良贷款率为2.78%,远远高于2017年的1.57%。重庆农商行:互联网贷款约293亿元2018年,重庆农商行在保持个贷中心、营业网点等固有优势渠道基础上打造互联网金融平台,大力拓展微粒贷、云微贷等产品。截至2018年末,重庆农商行个人贷款余额为1332.56亿元,较上年末增长17.36%;其中,住房及商铺按揭贷款、个人经营性贷款、信用卡透支及其他贷款在个人贷款中的占比分别为45.31%、32.27%和22.43%。其他贷款主要为“微粒贷”为主的互联网贷款,余额大约为293亿元。东莞银行:个人消费贷款余额148亿元截至2018年末,该行个人存款较年初增长6.26%至1,446.99亿元,占总存款的58.78%。截至2019年3月末,个人存款余额为1,447.49亿元。个人贷款方面,东莞银行以住房按揭贷款和信用卡为主。截至2018年末,该行个人贷款余额较年初增长16.52%至494.59亿元。其中,按揭贷款余额达235.68亿元,占全部个人贷款的47.65%;其他个人贷款148亿元,这部分主要包括各类线下消费场景贷以及线上小额贷款。例如,东莞银行推出了光伏分期、装修分期、车位分期和电梯分期等消费场景产品。线上方面,东莞银行开发了“D快贷”自营线上小额贷款产品,并与微众银行等互联网机构合作投放线上个人联合贷款。

2018年,东莞银行实现营业收入96.75亿元,净利润45.05亿元,不良贷款率1.27%。汉口银行:互联网贷款余额31.39亿元2015年7月,汉口银行与微众银行在武汉签订了全面业务合作协议,同意在支付及客户互荐、信用卡业务、小微及个人贷款业务、理财业务、等方面开展合作。汉口银行也是继华夏银行、平安银行、东亚银行、华融湘江银行后第五家与微众银行签署战略合作协议的银行。截至2018年末,汉口银行个人消费贷款余额282.7亿元,较上年新增101.83亿元,增幅56.3%。其中,个人住房贷款余额217.7亿元,较上年新增76.3亿元,增幅54%。此外,汉口银行大力发展“微粒贷”、与众安保险合作的线上贷款产品等线上业务,线上消费贷款余额31.39亿元。