年初曾写过,2022年地产人最大心愿有“三保”——保住份工、保住绿码、保交楼!

没想到,愈演愈烈的“强制停贷”风波,就让“保交楼”一语成谶,成为舆论风暴的焦点。

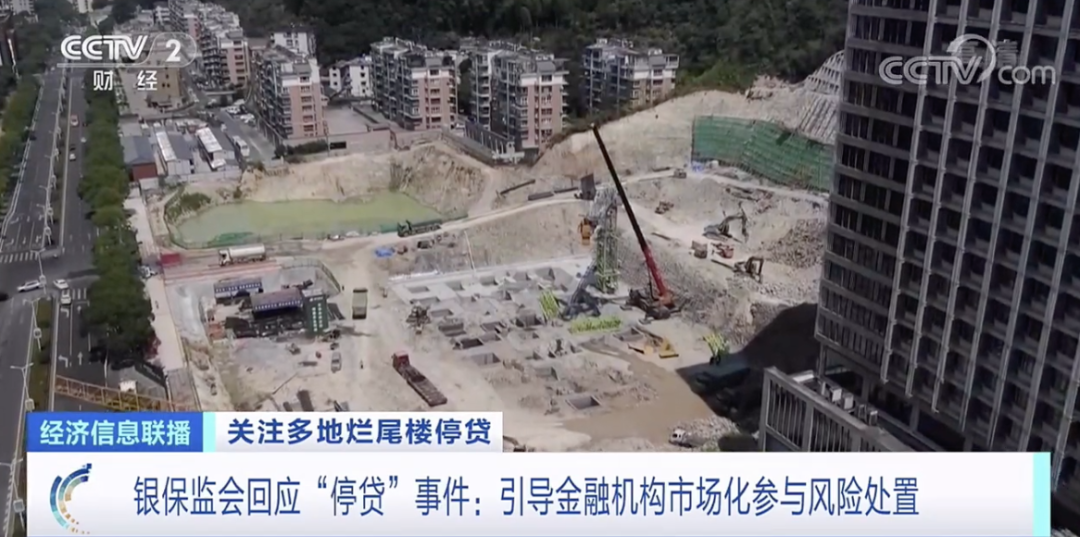

据公开报道,目前全国已有上百个停工楼盘业主,向开发商发放“强制停贷告知书”。

当老老实实交房贷的房奴,有一天做出这样的背刺行为,只能说明大家对开摆的房企已彻底失去耐心,为了“保交楼”的底线,索性只能将矛头对准多金的银行。

实际上,“强制停贷”的房奴刺客,只是停摆项目的冰山一角。

很浅显的道理,一个楼盘,肯定不只有贷款购房的业主,同样还有那些一次性、全款分期的买家。

恰好一位地产人朋友小杰,在2021年4月某房企暴雷前夕,就一连踩中了2个坑。

当时该项目价格跌至约4千/㎡,他以全款分期方式,购入了大湾区某城的2套期房。

不幸的是,该项目迄今全面停工,且无任何复工迹象,原定年底交房日期,基本无望。

而要达到复工、交楼目标,少说需要几个亿资金,这对目前账面上仅几百万的项目方而言,实在是杯水车薪。

目前,整个小区尚有约700、800户业主无法按时收楼,一方面,全款客户剩下尾款肯定不愿再准时付款,而按照合同规定,逾期超180天则被视为“挞定”,即便保有退款退房的可能,对缺钱的房企来说,退房这条路实际上已被堵住。

另一方面,贷款客户或许还有“强制停贷”的抗争方式,但愿意祭出这种“七伤拳”的,始终是极少数。

小杰说,“小区断供的业主都是实在没钱的,尽管看到停贷的新闻很激动,但大部分人还是正常在还贷。”

同时,还没办证的房屋断供,可能涉及到房企回购,但缺钱的开发商已经不可能了。

焦虑、左右为难,成为了这群人最真实的心态。

回到“强制停贷”的选项,通常情况下,只有在业主无力支付房贷后,银行才会考虑处置抵押物。

对于尚未交楼的抵押物而言,其价值无疑也大打折扣,银行同样是一个利益受损方。

套用鲁迅的“开窗论”,你想开一个天窗,最好直接提出拆掉屋顶。

在“保交楼”这场博弈中,业主用停贷这招险棋,将银行拉入僵局,试图引起更广泛的舆论和利益共鸣,诉求无疑是合理且可取的。

但博弈的手段,不能替代博弈的目的——“保交楼”!

因为,回归现实层面,我们必须回答一个实际问题,房奴开摆,银行真的会害怕吗?

从理论上的确如此,但从实际行为来看,结果恐怕过于理想。

这就好比曾有人提出只要大家都不买房,房价自然就会降下来。

对银行而言,贷款合同是与买家单独签约的行为,甚至同一楼盘也有不同的签约银行,倘若真的停贷,个体的承受能力要远低于银行本身。

因此,买家要比银行更容易被各个击破,业主难以组建一个真正“牢不可破”的行动同盟,才是问题的关键。

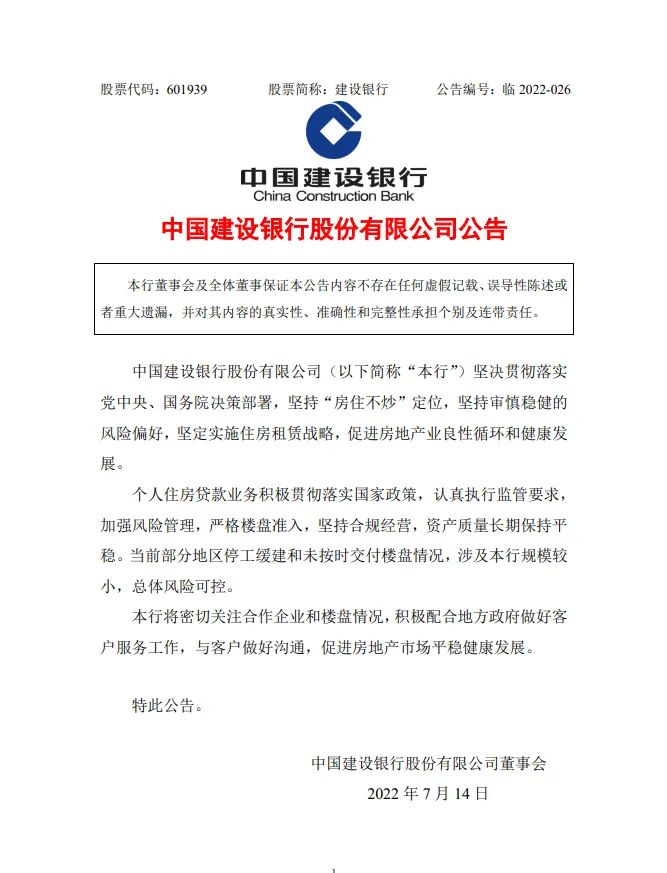

今天多家银行发布楼盘按揭贷款情况排查公告,潜台词很明显,部分停贷行为总体风险可控:

?农业银行:截至2022年6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

?光大银行:经本行初步排查,截至2022年6月末,认定存在“保交楼”风险楼盘的逾期按揭贷款余额0.65亿元,占全行按揭贷款余额的0.01%,规模较小,整体风险可控,不会对本行经营产生重大影响。

?兴业银行:截至目前涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

只不过,根据《中国证券报》统计的2021年13家银行年报显示,4家国有大银行、7家股份制银行的对公房地产贷款不良率均有所上升,对公房贷不良率上升较快的是工商银行、民生银行和农业银行,分别提升2.47个百分点、1.97个百分点、1.58个百分点。

像优等生招行,截至去年底房地产对公贷款不良率1.39%,同比上升1.16个百分点,部分涉房代销业务出现违约。

倘若高高在上的银行不正视问题,结果可能是——“你跺你也麻!”

可以说,在当前困境下,业主提出“拆掉屋顶”的诉求,可以理解为一个无奈的谈判策略,但唯有唤起“大家都是一条船上的人”的共识,推动房企、银行、政府一致行动解决问题,才是真正的目的。

其实,无论是楼盘降价、业主停贷,越来越多的“刺客”行为,恰好说明宏观环境的“不确定性”正显著增加,危机意识、风险意识理应被摆在当下决策首位。

牛市来了,可以贪便宜,但熊市来了,考虑的是稳健和细水长流。

无论是买房还是卖房,正所谓,出来混,迟早是要还的。

短短1年多,曾经激进的民营房企,“那种勃勃生机、万物竞发的境界,犹在眼前。”

如今,我们看到广州2022上半年销售金额排行前十,几乎被清一色的国企包揽。

甚至打起刺刀见红的价格战,效果也大打折扣。

像是最近频频降价的增城,某个重组复工的民企楼盘,即便单价低出同地段500-1000元/㎡足够诱人,却依旧三个月出不了货,相比之下,国企、央企牌子卖的就是比较好。

大人,时代真的变了!

【往期回顾】

我跟我老公吵了一场价值1000万的架……

赶着去买房?南沙方案满月楼市打鸡血

重回十年前,曾经的“销冠”能翻身吗?

论公积金全家帮:罪不及父母

全力去货!下半年广州超50个全新盘入市

500万买海珠三房,不比黄埔香吗?