富勤金融出借人很是关心,借出去的钱到底怎么才能拿回来,借出去的钱到底去了哪里了。富勤是不是存在自融,是不是挪用了出借人的钱,这些问题一时难以解开。不过,我们通过一些渠道获悉,富勤金融的经营并不是很理想。为了从借款人处收回资金,采取了互联网仲裁的方式,这在公开信息里有所显示。

据其官网2019年5月7日报道,富勤金融揽入了互联网仲裁。

互联网仲裁是指仲裁机构通过制定网络仲裁规则,搭建网络平台,接收与传送电子化仲裁文书,完全在线上举行开庭、质证、答辩等仲裁活动。

互联网仲裁方式最快7-15个工作日即可完成,且可以实现批量仲裁,大大缩短了司法程序周期,是一种高效低成本的法律制裁方式,具有无地域管辖、一裁终局、不能上诉、批量裁决等优势,且和法院判决书一样,具有强制执行力。

互联网仲裁作出的裁决书效力等同法院判决书,如果借款人不履行裁决书时,会面临的后果包括:被住所地或财产所在地的法院强制执行判决;案件被法院立案受理后将进入到全国法院被执行人信息查询系统中,留有案底并且社会公众可以查询;将会被扣押、冻结、划拨、变价被执行人的财产,依据情况可能还将被限制坐高铁、飞机及其他高消费等行为;如果有履行能力但拒不履行、抗拒执行、隐匿、转移财产等情形的,将被录入最高人民法院失信被执行人名单库成为“老赖”,统一向社会公布。

如果不幸成为借款“黑名单”中的一员,将会产生极大负面影响,不但在银行等互联网金融机构借不到钱,而且还会在个人交通出行、贷款买房、车贷购车等等,都将受到限制,严重的在未来还会影响到自己的子女,可以说失信者将寸步难行。

仲裁是一种司法补充,可以明确的是,富勤金融采取仲裁方式向借款人催款,其前提是借贷合同载有双方递交仲裁的条款。

富勤金融经营困难并就在宣布良退之际。

富勤金融虽然名头很大,并且宣布要在美国上市,但其存在的经营困难问题早就有所反映。

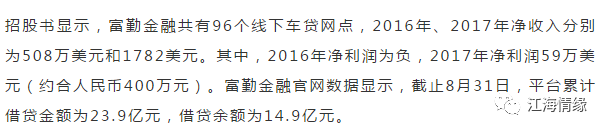

报道称:资料显示,富勤易贷共有115家分支机构。据新金融头条统计,富勤金融在2014年成立3家分公司、2015年成立16家分公司,2016年成立28家分公司,2017年成立37家分公司,2018年截至目前已成立31家分公司。

由此来看,富勤金融2016年亏损,2017年刚刚实现盈利也就不奇怪,因为在2016年、2017年均在开拓线下网点,2018年更是加大开拓网点速度。

通过仲裁成功向逃废债宣战

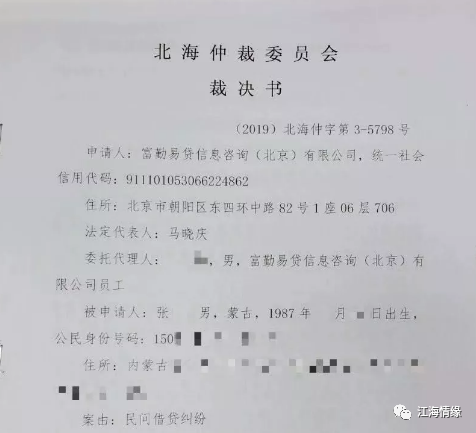

去年10月21日,在富勤金融官网上发布了一条富勤金融首批恶意逾期借款人已裁决完毕的消息。

消息称:除了上报逃废债名单、接入百行征信之外,富勤金融针对逾期借款人已正式落地使用仲裁机制,运用法律手段打击逃废债行为,依法维护出借人及平台的利益。截止目前,平台已正式向仲裁机构(北海国际仲裁院)对恶意逾期借款人批量提请仲裁,且首批提交的300多位恶意逾期借款人已全部被仲裁委受理并裁决完毕。

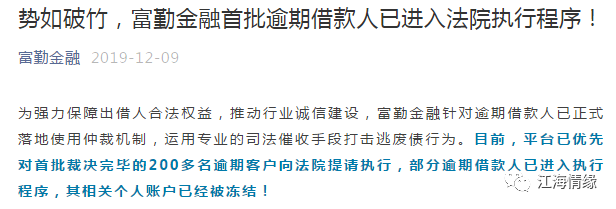

在去年的12月9日又发布消息称:

不过,富勤金融官网在同一篇推送文章中称:

其用词还是相当严谨的,说是可能部分逾期借款人即使是对法院的裁决书也不一定去认真执行,就象法院下达民事判决后,有些借款人就是有能力也不去履行,从而被法院宣布成为真正的“老赖”。

恶意逃废债已成为网贷平台暴雷的一个重要原因之一。

不能排除平台在放贷时审核上的欠缺,但恶意逃废债成为一些网贷平台无法运营的关键原因也是不争的事实。

早在去年八月份证大宣布退出网贷时,上海证大戴志康就分析了逃废债的现实情况。而从网络上的舆论来看,撞击网贷平台违规放贷就相收取超额利息以及暴力催收的信息占居了明显的上风,而对出借人出借资金无法收回的舆论非常的少,甚至无从查询,对出借人维权的宣传绝大数见诸于个人注册的自媒体,而由于个人注册自媒体也有相当一部分在宣传如何逃废债,不断抨击网贷平台,也不排除一些恶意人要黑平台,从此获得不当得利。

富勤金融如此注重打击逃废债,为什么暴雷后出借人资金难以兑付!

富勤金融出借人不能如期兑付已成为不争的事实。

在P2P平台广泛应用网络仲裁和法律诉讼等手段的同时,监管机构和行业协会也在积极探索新的方式方法。3月,北京互联网金融行业协会发布《关于扩大借款主体逃废债名单征集范围的公告》称,将以协会名义,对拒不还款的失信人发起公益诉讼,并公开发布所有诉讼信息。经过监管和平台方的共同努力,“老赖”将在雷霆手段之下无处遁形。

富勤经北海国际仲裁院仲裁生效的裁决书

富勤经北海国际仲裁院仲裁生效的裁决书

由此可见,平台催款有多难,借款人赖债有多疯狂。有些借款人连法院判决书都不执行,又何况是仲裁书或是法院的裁定书呢?!

人民法院还可以对失信被执行人限制其高消费。被限制高消费后,不得有以下以其财产支付费用的行为:

(一)乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;

(二)在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费;

(三)购买不动产或者新建、扩建、高档装修房屋;

(四)租赁高档写字楼、宾馆、公寓等场所办公;

(五)购买非经营必需车辆;

(六)旅游、度假;

(七)子女就读高收费私立学校;

(八)支付高额保费购买保险理财产品;

(九)其他非生活和工作必需的高消费行为。

另外,如果被执行人拒不履行人民法院已经发生法律效力的判决、裁定的行为,经查证属实的,依照《中华人民共和国民事诉讼法》第一百一十一条的规定,予以拘留、罚款;构成犯罪的,依法追究刑事责任。

那么包括富勤金融在内的暴雷平台里出借人无法兑付出借本息的可能就会有以下几种情况:

第一、借款人逃废债,期盼平台暴雷,期望平台破产,达到债主消失,无人追债,从而达到不用还本金更不用付利息的目的。第二、平台放贷利率超过法律规定,致命借款人不愿支付多出的利息,而与平台协商又无法把利率压到法律规定范围之内。

第三、平台截留了部分出借资金挪作他用,致使在兑付过程中无法弥补。

第四、平台在放贷时并没有严格审核借款人的资信和还款能力。无论是什么原因造成了平台无法兑付出借人的本息,至少下面这些事实是完全可以认定的:

第一、出借人是将出借款直接交给平台的;

第二、出借人在出借协议中约定的利率是在法律规定范围之内的;第三、平台承诺将出借人出借的资金撮合给借款人的。第四、平台是从借贷撮合中获取利息差的。

由此,富勤金融无论如何也脱不了对全体出借人的责任承担,必须按约定支付给出借人的本息!

现在已经既成事实的是,富勤金融已经单方面违反了与出借人签订的合同,而富勤金融与借款人之间的合同,那是平台与借款人之间的纠纷,无论其采取仲裁还是起诉均与出借人无关。

富勤金融的全体出借人的追债目标就是富勤金融及其实控人!

长按下方二维码关注

不忽悠你的

关注下方防失联备用

点击下方“阅读原文”看其他内容