整理|愉小编

参考|金融投资报、雷达财经等

你有没有听说过这样的桥段:给迷恋的主播打赏,欠下数万元网贷;颜值即正义,女大学生整形美容,两年背上十几万分期;趁消费节狂拔草,然后几个月都吃土……五花八门的互利网贷款盯上了年轻人的钱包,听说喜爱超前消费的大学生群体是一个重灾区。

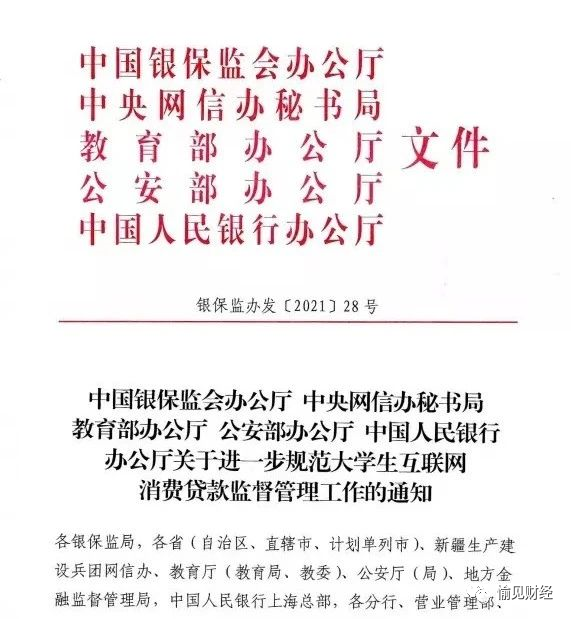

不过就在昨天,在网贷机构开展的“校园贷”业务被叫停四年后,大学生互联网消费贷再上“紧箍咒”:银保监会官网发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。《通知》中明确指出,小额贷款公司不得向大学生发放互联网消费贷款。

《通知》上还说,近期,部分小额贷款公司以大学校园为目标,通过和科技公司合作等方式进行诱导性营销,发放针对在校大学生的互联网消费贷款,引诱大学生过度超前消费,导致部分大学生陷入高额贷款陷阱,侵犯其合法权益,引起恶劣的社会影响。

除了禁止小贷公司、非持牌机构对大学生发放贷款外,《通知》中还有不少要点,雷达财经进行了归纳:放贷机构外包合作机构也不得以虚假宣传等不正当方式诱导大学生超前消费、过度借贷,不得针对大学生群体精准营销,不得向放贷机构推送引流大学生;各银行业金融机构在风险可控的前提下,可向大学生开发针对性、差异化的互联网消费信贷产品,还需要经过大学生的父母或监护人同意,并签署愿意为其代还款的书面担保材料。

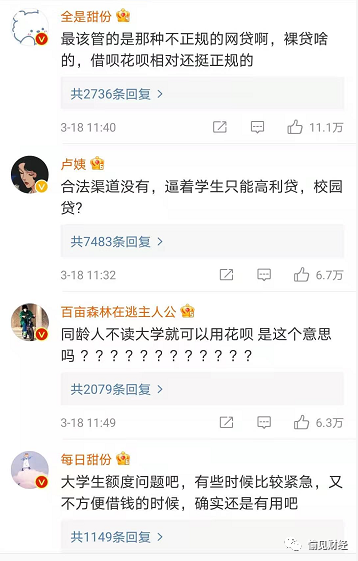

一时间,讨论的焦点被引向了大家所熟知的支付宝借呗和花呗产品,以及百度、美团等互联网平台消费贷。“花呗借呗不得向大学生放款”的话题也冲上热搜榜第一。

当然这里“愉见财经”也要纠正一个观点,花呗借呗之类的,不一定完全不能给大学生放贷了。更准确的说法是,大学生能否从花呗借呗借款,还需要看其背后的授信主体是谁,如果是银行,而花呗借呗只是前端引流,那还是可以的。

苏宁金融研究院互联网金融研究中心研究员黄大智分析,如果授信主体是取得教育机构及地方银保监批准、取得第二还款人书面同意等必要要件的银行等持牌金融机构,那大学生是可以通过花呗借呗贷款的。但是如果授信主体是小额贷款公司,就不允许。

支付宝花呗和借呗,运营公司分别为重庆市蚂蚁小微小额贷款有限公司、重庆市蚂蚁商诚小额贷款有限公司;而百度、美团等相关平台旗下亦有度小满小额贷款有限公司、重庆美团三快小额贷款有限公司。

对于此次调整,网友们亦纷纷表示了自己的观点。有网友认为,部分缺乏正确消费观引导的年轻人通过信贷消费过早的背上了高额债务,其普遍认为这是一个契机,让大学生能够更好的面对超前消费这个问题,该禁;不过,也有网友认为,考虑到小额度信用消费的实用性,可以将“禁止”改成“限额”,为大学生设定较低额度,没有必要一刀切。

禁止小贷公司、非持牌机构向大学生放贷

Y

据支付宝报告显示,我国开通花呗的90后高达6500万,90后已经成为信贷消费的主力,而现在,作为大学生群体的00后也开始跑步进场。今晚的“愉见财经”也欢迎大家表达观点:大学生的信贷消费,到底该不该被禁止?

光大银行金融市场部分析师周茂华认为,行业依法合规发展是大趋势,但是大学生群体确实也有这种短期借贷融资需求,也不能一刀切。

也有网友提出质疑,平台该如何界定“大学生”身份?如大学生使用家人信息注册的账号进行信贷消费,如高中毕业但未读大学的与大学生同龄的年轻人使用信贷消费,这些情况又将如何判定?

目前,花呗、借呗尚未就“大学生放款”进行公开回应。而根据借呗服务协议,目前仅限定“使用借呗服务时应年满18岁”。

不过,也有部分互联网平台已明确拒绝大学生群体信贷服务,如度小满金融信贷服务“有钱花”在申请条件中提示,“有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请您放弃申请。”

银行“正规军”能否补位?

Y

一方面,非理性消费的确不应该再被消费信贷所支持、乃至诱导。但另一方面,面对大学生合理消费信贷需求,后续该如何满足?

此次《通知》明确,各银行业金融机构在风险可控的前提下,可开发针对性、差异化的互联网消费信贷产品。同时,各高校要主动对接银行业金融机构,为有合理需求的大学生畅通正规校园信贷服务渠道,用“良币”驱逐“劣币”,着力净化校园金融市场环境。

其实,面对高校助学、培训、消费、创业等金融需求,早在2017年,银行已跑步进场,陆续推出建设银行“学e贷”、招商银行“大学生闪电贷”、工商银行“大学生融e借”、中国银行“中银E贷校园贷”等产品。

据《金融投资报》的调查,目前部分银行系“校园贷”产品,可通过手机银行、网上银行等渠道申请办理,具体来看,申请需要提供院校信息、亲属联系人、提额信息等,其中,院校信息包括院校名称、所读专业、入学年份、学历层次、学历类别;提额信息包括获得的荣誉、是否学生干部、政治面貌、是否签署三方协议、是否直升本校、是否收到处分等。

与互联网平台相比,分析人士认为,商业银行等正规金融机构开展大学生信贷业务,具有多方面优势。例如银行资金成本较低,能够提供较低的借贷利率;机构网点较多,便于提供服务和开展贷前调查等。

而针对校园金融市场,除了规范贷款产品外,着力培育大学生的财商素养和守信意识,帮助其识别金融陷阱,做好自我保护也十分重要。

对此,业内人士认为,要强化金融知识宣传教育,将金融常识教育纳入日常教育内容,持续开展金融知识宣传。“一方面,通过定期开展金融知识进校园活动,切实提高学生金融安全防范意识;另一方面,也需加强诚信意识教育,在申请贷款时应如实提供信息,不得故意隐瞒学生身份,不得恶意骗贷、违约,珍惜个人征信记录,警惕网络贷款逾期影响个人征信。”

点击“在看”或转发,是您对我们最好的奖赏

愉记枕边伴读听风金融江湖

大道至简|山雨欲来|精打细算|后台魅影|寻租空间

煮酒唤雪|黑客帝国|对韭当割|僧多粥少|高利风云

五十度灰|生如夏花|火眼金睛|人艰不拆|知己知彼

浊泾清渭|仁者不忧|手中无剑|狼之图腾|降维打击

舍得之间|请君入瓮|碧瓦朱甍|游刃有余|明日之城

真作假时|一夜暴富|暗度陈仓|亦能覆舟|变脸大戏

互惠互利|姗姗来迟|那年花开|尽职免责|一念成佛

岁月缱绻|山重水复|断流成殇|一语成谶|镜花水月

造假成本|完美谎言|种豆得豆|异曲同工|演员诞生

财女图鉴|需于酒食|至暗时刻|放虎归山|信仰碎片