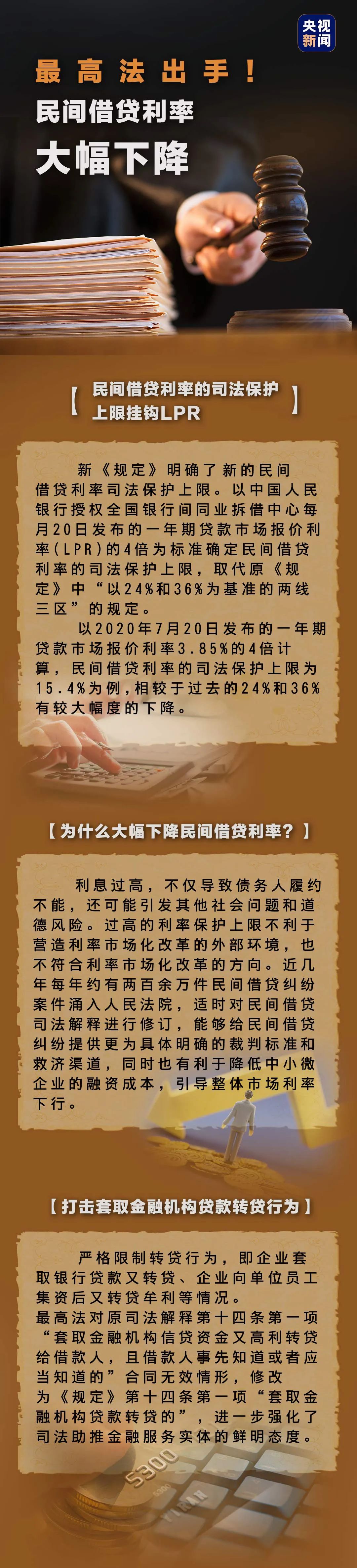

8月20日,最高法正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率司法保护上限迎来大范围调整,年利率24%和36%的“两线三区”原则也将成为历史。

01 最高法:大幅下调民间借贷利率的司法保护上限

最高法:大幅下调民间借贷利率的司法保护上限

△央视财经《正点财经》栏目视频

民间借贷的利率是民间借贷合同中的核心要素。《规定》对民间借贷利率司法保护上限作出调整,明确以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

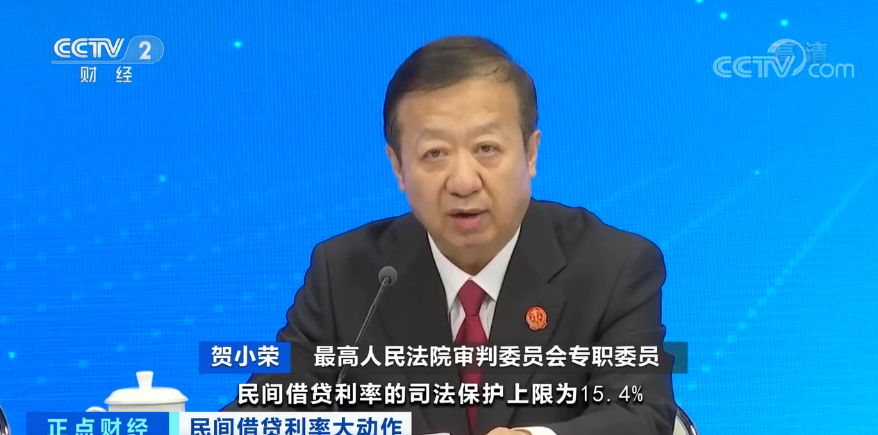

最高人民法院审判委员会专职委员贺小荣:以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度下降。

贺小荣表示,民间借贷与中小微企业有着千丝万缕的联系,大幅度降低民间借贷利率的司法保护上限,有利于降低中小微企业的融资成本,引导整体市场利率下行,是当前恢复经济和保市场主体的重要举措。

02民间借贷逾期利率也不得高于司法保护上限

最高法有关负责人介绍,新规并未禁止正常的民间借贷,但针对审判实践中有关企业套取银行贷款又高利转贷、企业向单位员工集资后又转贷牟利等情况,新规明确将此作为“民间借贷合同无效”的一种情形。

△央视财经《正点财经》栏目视频

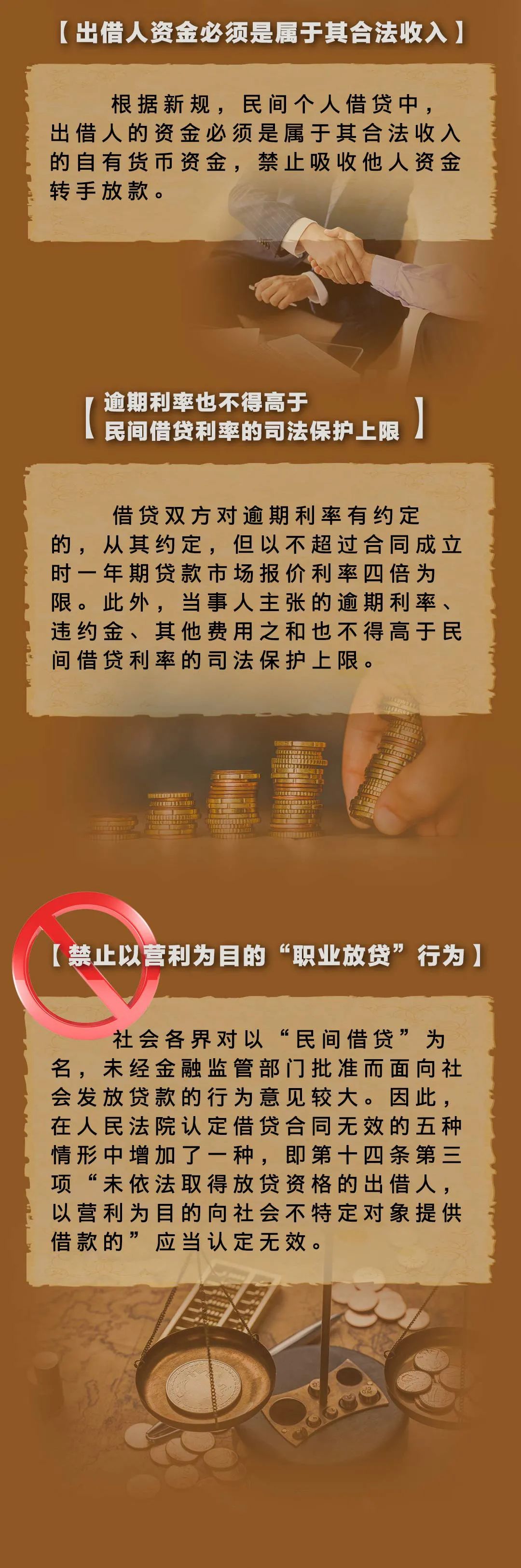

根据新规,民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款。

民间借贷利率超过中国人民银行公布的金融机构同期、同档次贷款利率的4倍,就将界定为高利借贷行为。而根据我国法律规定,高利放贷严格禁止。

最高人民法院审判委员会专职委员贺小荣:民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。

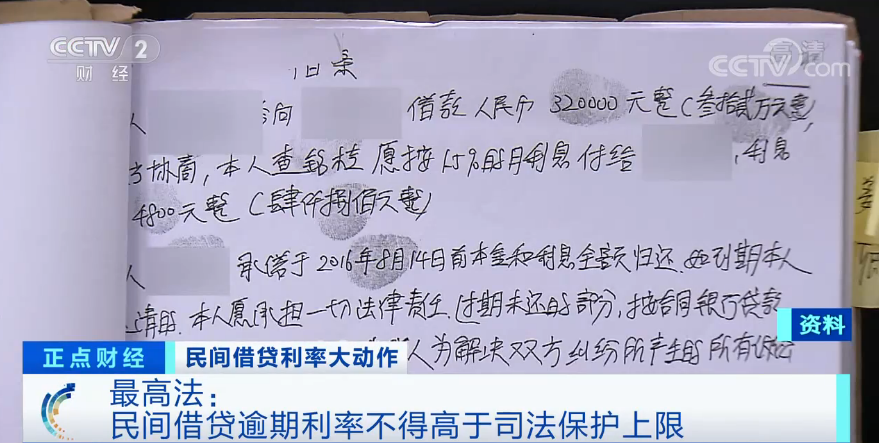

贺小荣介绍,当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率4倍为限。此外,当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。

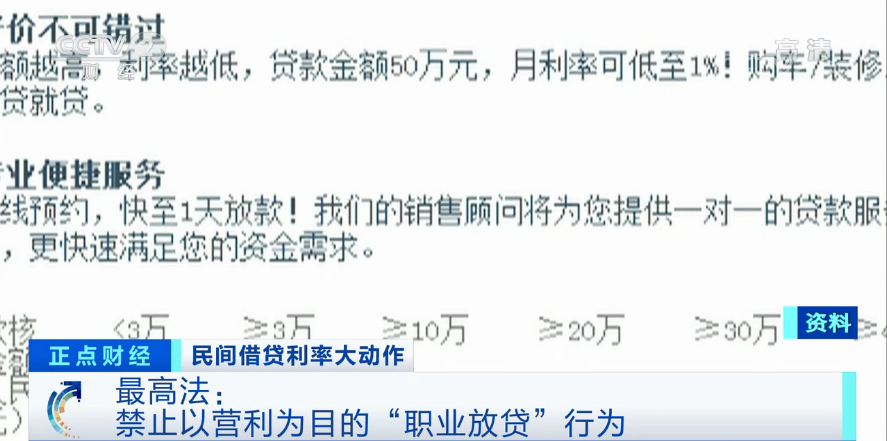

03最高法:禁止以营利为目的“职业放贷”行为

新规对“职业放贷”行为进行了规范,新规明确未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的,应当认定为无效。

△央视财经《正点财经》栏目视频

近几年,随着民间借贷的迅速发展,放贷人的职业化倾向越来越明显,出现了所谓“职业放贷人”,就是出借人的出借行为具有反复性、经常性,借款目的也具有营业性。对此,新规明确,对于以“民间借贷”为名,未经金融监管部门批准而面向社会公众发放贷款的行为,应认定无效。

最高人民法院审判委员会专职委员贺小荣:在人民法院认定借贷合同无效的五种情形中增加了一种,即第十四条第三项“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”应当认定无效。

此外,最高法表示,要严格限制高利转贷行为,即有的企业从银行贷款后再高利转贷,特别是少数国有企业从银行获得贷款后转手从事贷款通道业务,违背了金融服务实体的价值导向。

04助贷机构等利润将被摊薄

柒财智库高级研究员毕研广表示,之前民间借贷的利率是24%,很多的小贷公司和民间放贷机构,也是遵循24%的利率。而在24%—36%部分为可协商、可协调。超过36%部分,认定无效。现在则变成了民间借贷的最高利率上限,按照LPR(贷款市场报价利率)的4倍为最高,不再设定区间,超过LPR4倍的认定为高利贷,相较于过去的24%和36%下降幅度较大。

“不过,LPR不会一直降低,毕竟它是上下浮动的,虽然现阶段LPR处在一个较低的水平,未来随着经济的发展,LPR肯定会出现一定的上扬。所以,对于金融机构和助贷机构来讲,现阶段将根据红线重新对贷款产品进行定价,可能会出现利率较低,利润较薄。未来随着LPR的调整,整体上也会出现上扬。”毕研广认为,影响较大的是P2P和民间借贷行业,之前很多的P2P是出借人、借款人模式,其中的网贷平台执行的标准几乎是一口价模式。受到此次最高法民间借贷上限的调整,最高不超过LPR4倍。那么,民间借贷和民间金融在融资方面会进行大幅的缩水。

不过,对于小微企业和个人来讲,不管是金融渠道融资还是民间借贷,利息都降下来,融资成本将变得相对便宜。

一图看懂↓↓↓

您点一个![]() ,就值5毛钱!

,就值5毛钱!

5毛也是爱,帮小编涨工资!

素材来源:央视财经、央视新闻

图文编辑:巨鹿网