《中国科技投资》罗晓凡李晓娜

凭借庞大的校园分期市场,乐信集团早期业务量呈现爆发式增长,近两年净利润复合增速超200%。11月24日,乐信发布2020年三季度财报,促成借款额483亿元,同比增长30.6%;营收32亿,毛利润9.8亿。而辉煌的背后,却是多次身陷校园贷、套路贷纠纷。

频频爆出校园贷、套路贷纠纷的互联网消费金融领军企业——深圳乐信控股有限公司(NASDAQ:LX,下称“乐信”),如何面对社会的质疑,继续稳健前行呢?

难以禁绝的校园贷

据多家媒体报道,10月25日西安大二学生小张被陕西瑄玥模特股份有限公司(下称“瑄玥模特”)套路贷款,并且其家属在上门要求该公司归还所缴纳服务费用时遭到群殴。10月27日,西安莲湖警方依法将瑄玥模特员工任某飞等9人拘留十五日,并查封了瑄玥模特。

当事人小张称,贷款是瑄玥模特工作人员操作的,所用的贷款软件多是花呗、美团以及乐信旗下分期消费金融服务平台分期乐。

这不是分期乐第一次涉及校园贷纠纷。自2013年成立以来,用户对于分期乐的投诉从未间断。记者搜集并整理了投诉平台21CN聚投诉与黑猫投诉两大投诉平台针对分期乐的投诉内容发现,用户反映最多的问题是存在“套路贷”以及“恶意催收”。据了解,截至2020年11月,21CN聚投诉及黑猫投诉平台上对分期乐的投诉分别达到了8184条与条。

记者逐一查看各大公益投诉平台上消费者对于分期乐的投诉结果,发现绝大部分投诉至今未得到实质性的解决,很多标记着“已解决”的案件实际上是由于分期乐拖延时间过长,系统默认结案。

而套路贷中,涉及最多的是校园贷。早在2017年国家已出台相关政策,全面禁止校园贷,当年9月6日,教育部财务司副司长赵建军在教育部新闻发布会上表示,根据规范校园贷管理文件,任何网络贷款机构都不允许向在校大学生发放贷款。

2018年6月18日,银监会联合教育部、人社部发布了《关于进一步加强校园贷规范管理工作的通知》,要求未经银行业监管部门批准设立的机构禁止提供校园贷服务,且现阶段一律暂停网贷机构开展校园贷业务,对于存量业务要制定整改计划,明确退出时间表。

然而严打之下,仍有平台铤而走险继续向在校大学生发放校园贷,其中便包括分期乐。据悉,分期乐成立于2013年10月,在大学生群体中尤为风靡,截至今年一季度末,乐信用户数约8420万,在贷余额585亿元。

疑涉“诱导”拉新实际年化率飙高

2020年1月9日,中央电视台《天网》栏目曝光一起由河南洛阳警方侦破的特大网络套路贷案件,当事人跳楼身亡,分期乐现身放款名单。

记者在21CN聚投诉上发现,同样使用了分期乐、刚参加工作的赵青(化名)仍未脱离苦海。赵青于2015年12月在成都读大一时,在同学推荐下开始使用分期乐进行消费,近五年来,赵青在分期乐上的流水高达11万,至今仍未还清贷款。据悉,推荐赵青使用分期乐的同学可以得到拉新奖励。

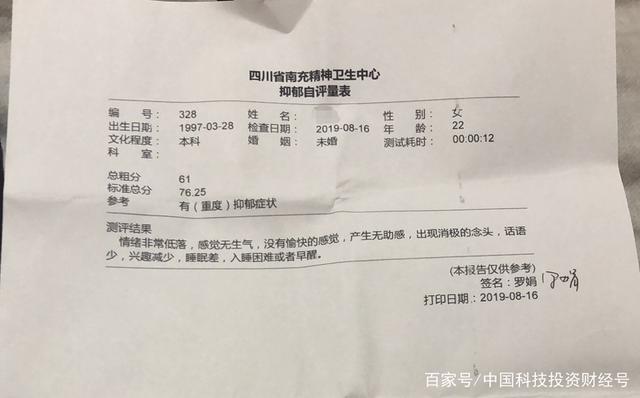

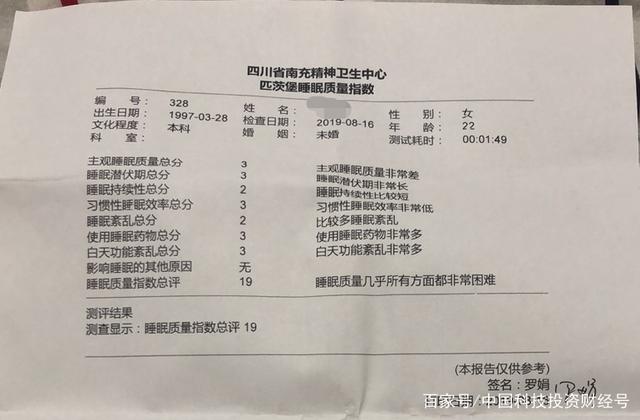

2019年8月,赵青由于不堪债务重负,患上抑郁症。住院治疗一段时间后,直至今年3月病情才逐渐好转。2020年3月,赵青向家人坦白借贷之事,家人积极联系分期乐的官方客服与相关工作人员寻求解决方式,但遭到的是分期乐的冷处理以及工作人员含糊不清的说辞。

分期乐工作人员表示,平台本身是助贷机构,只是根据用户的信用及资质设置贷款额度,用户借贷后逾期需及时还款并缴纳逾期费用。但赵青家人要求分期乐出示赵青历史信用额度时,分期乐工作人员没有做出回应。

*赵青提供的就医记录

*赵青提供的就医记录

“她毕竟是个学生,分期乐怎么能给她设置1万这么高的放款额度呢?这不就是诱导学生借贷吗?”赵青的家人表示。

*赵青提供的分期乐账单截图

赵青提供的分期乐账单显示,其每个月需要承担几百到几千不等的还款,而点开其中一笔账单可以发现,单是3月份的一份账单,就需还款14笔分期账单。

*赵青提供的分期乐账单截图

除了深陷消费陷阱,更令人不堪重负的是在高利率情况下,赵青的债务“越还越多”。在赵青于2019年12月11日一笔分为6期还款的账单中,贷款本金为1800元,月还款金额设定为331.94元,根据内部收益率IRR计算,真实年化利率达到了35.64%。

记者查看这笔账单的第三期截图时,发现由于逾期,第三期本金为299.21元,综合费用为32.73元,逾期8个月的费用高达75.7元。

更令赵青家人不能理解的是,对一个没有独立经济来源的大学生,却没有必要的风险预警提示与严格的审批流程。而分期乐铺天盖地的广告宣传语仅是类似“只需身份证、电话即可贷款,一秒审批放款”的描述。

北京寻真律师事务所王德怡律师对记者表示,“借款人综合借款成本超过年息24%(旧规),也超过4倍lpr(新规),其超出部分是违规的。尽管放款是第三方机构进行,甚至相关费用均由不同机构收取,但交易平台是交易规则制定者、监管者,对平台内大规模的违规交易应该及时制止,既可以从技术上控制,也可以从规则上控制。平台积极宣传放款快,使人有充分理由怀疑平台是积极促成上述交易行为。”

快速发展下的风控机制与撇不开的校园贷业务

在消费金融这个赛道里,上限有利率天花板的控制,下限有国家的监管控制。一方面,国家目前界定民间借贷利率的司法保护上限为一年期LPR的4倍,根据最新LPR报价计算,当前司法保护上限为15.4%。另一方面,国家督促消费金融公司必须严格保护消费者权益,不能踩踏监管红线。

分期乐初期是靠着学生市场巨大的消费热情被快速“催熟”的巨婴,体量不小但骨骼脆弱。互金行业里不断出现的新兴力量以及国家的从严监管下,分期乐自身的风控链条已显得有些力不从心。

在乐信集团公布的2019年年报中,各逾期期限贷款的逾期率皆升至近三年最高点。逾期率的上升,往往是资产质量风险显露的征兆。在互联网金融公司的商业模型中,资金、资产和风控是最核心的三个环节,其中资产质量是核心竞争力。

目前,互金平台获客成本不断提高,利润空间也随之被压缩。记者了解到,分期乐除了采取校园拉新的举措外,还结合平台其他产品盘活新用户。

2019年,乐信集团提出了“新消费”平台战略,其中分期购物商城分期乐、数字化全场景分期消费品牌乐花卡、会员制消费服务平台乐卡是其主推的三个品牌。分期乐、乐花卡以及乐卡连接了消费者线上线下各类消费场景,提供金融科技、会员权益和通用积分三个服务,为用户构建了一整套消费闭环体系。

今年4月份,“新消费”平台战略中的乐卡推出了众多权益子卡,据乐卡APP页面显示,其中的“青春乐卡”是面向18-24周岁学生的专享权益卡。

*乐卡APP页面截图

“青春乐卡”疑存诱导拉新,为分期乐引流学生用户。记者在知乎论坛联系到4月21日开通乐卡的大二学生陈茵(化名),陈茵称当时在乐信集团兼职的同学推荐她开通乐卡的年卡,开通99元的年卡可以返现69元,同时会有多种如充值话费等的优惠活动。

“青春乐卡有(在APP上)看过,但我没有过多关注”,陈茵称。

*陈茵同学的回复截图

同时,记者在知乎论坛上观察到,不少大学生在寻求注销乐卡的方法,但若要注销乐卡账户,还需要下载分期乐APP,两个应用同时注销才能成功,且注销过程中手续复杂费时。

*知乎论坛上讨论乐卡注销的学生

自成立以来,乐信集团一直把目光瞄准18-36岁受高等教育的年轻人客群,但部分年轻客群涉世未深,经济能力弱。近年来因校园贷导致的惨案频频发生,监管部门也三令五申禁止校园贷,在此情况下,为何乐信集团依然没有完全撇开相关业务?

“我认为从总体上讲,向没有还款能力的学生党发放超前消费的校园贷产品,不具备金融的正面价值,极易诱发社会不稳定因素,一刀切禁止为上策”,王德怡律师对记者表示。

偏好年轻人客群的乐信集团,认为他们是消费市场中成长性最大的群体,但事实上面对监管趋严、融资成本不断被抬高的现实时,乐信集团的资产质量正进一步下滑,原因是在乐信集团的风控机制上还是变了味的普惠金融“初心”上?

针对上述问题,《中国科技投资》记者致函乐信集团,截至发稿未获回复。

举报/反馈