近期,第五届中国个人信贷不良资产处置论坛成功在杭州举办。此届论坛汇聚了银行、AMC机构、金融科技公司、律所及相关行业协会、司法机构等个贷不良行业内的主流力量,共同探索个贷不良资产处置市场前景、方式、技术创新等。不过相比往届,小局发现今年以来个贷不良的处置理念上发生了很多颠覆性的改变,更多的机构在“资产价值”的摸索中逐渐关注到“人的价值”,追求更为长效的共赢局面。

初级市场下的万亿蓝海

在个贷不良论坛上,国家金融与发展实验室副主任、上海金融与发展实验室主任曾刚带来了个贷不良市场发展趋势与展望。他表示,当前个贷不良行业正处于起步阶段,入局的机构多且规模增长较快,但市场仍处于比较初级的阶段,必须要把特殊资产行业的发展放在非常重要的地位,才能保证特殊资产行业在国家风险化解当中发挥更加突出的作用。

在个贷市场的发展前景方面,浙商资产业务副总经理、大熵数科董事长基于AMC视角表示中国消费信贷市场仍将保持一定的较高增长率,一方面银行信用卡作为消费信贷市场最主力的载体,近5年的增速较快。信用卡用户的下沉,预示着不良中信用卡市场将迎来一定的增长。其次,互联网金融(助贷模式)受监管政策影响发展受限,但总体的信贷需求不会消失,预计收缩的体量将约有一半转入信用卡、消金、小贷等。此外,消金作为消费信贷金融机构,得益于近年来经验的积累和政策环境的支持,未来将迎来较快的发展。

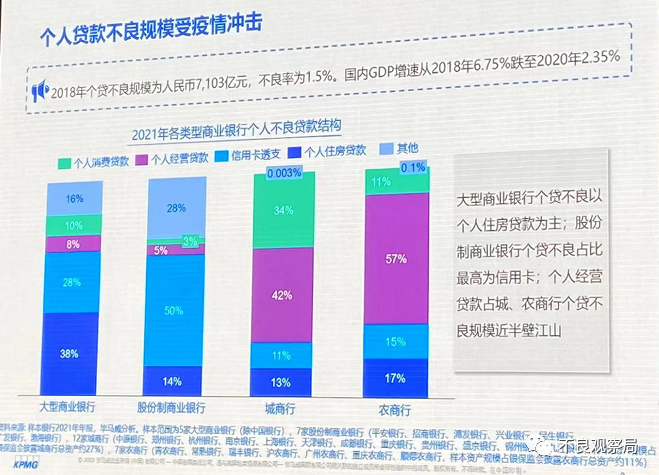

而关于个贷的市场规模,毕马威咨询特殊资产组合伙人胡雪梅则给我们带来了具体的数据。其表示2018年个贷不良规模达到了7103亿元。在不良组成上,大型商业银行个贷不良以住房贷款为主,股份制商业银行个贷占比最高的是信用卡,个人经营贷款占城、农商行个贷不良规模的半壁江山。而从2021年试点转让的情况来看,当前批量转让的个贷资产包以18家国有大行和股份制银行的经营贷和个人消费贷为主,而这些资产包在试点银行的个贷不良资产中的占比极低,也就意味着大量的个贷不良资产包还未真正释放,市场前景可期。

从“资产”到“人”的颠覆

2021年,个贷不良与科技深度捆绑,市场谈论更多的是如何通过科技赋能为个贷不良资产的尽调、估值、处置寻求最为高效低耗的方式。所有的核心紧紧围绕着“资产”,最终的目的也不过是如何获取超额的资产回报。

而经过一年的发展,个贷不良市场尽管依然离不开科技话题,但却多了一丝丝的温度。以“人”为核心的资产处置模式正成为行业的共识。对此,东岸科技的发言人表示“每一笔个贷不良资产背后,对应的都是一个人。”站在个贷不良价值评估的角度,一直以来市场以债务人的还款能力作为资产回收的重要标准,不过东岸科技却认为还款能力只是债务人阶段性的特征,起决定性作用的是还款意愿。只要用户拥有还款意愿,即便当下没有款能力,债务人清偿只是时间的问题。

同时,区别于传统以结果为导向的处置目的,更多的机构开始反推探索个贷不良产生的原因,进而为其处置提供新路径。以法证链统计的数据为例,当前个贷不良违约中以个人经营出现困难导致难以还款的用户占到了全部违约的56.8%,基于用户过度消费无能力还款导致违约的占到了26.3%,以大病和变故的则仅占到8.3%。更值得关注的是,在债务人经过帮扶以后有72.5%的人是选择再就业,23.4%的人将成为自由职业者,只有4.1%的人难以获得工作或收入,这也就意味着关注青年债务人的成长于个贷不良处置而言是具有潜力和价值。

不止于此,AMC作为个贷资产包的受让方,也在尝试跳出资产的圈子。浙商资产在共建个贷生态体系中也在不断强化债务人的互动、互赢,包括设立网格化的调解模式为债务人提供双向的纠纷化解机制,包括搭建一体化的处置运营平台降低无效的处置成本,进而减轻债务人的压力等。

可见,从债务人的还款能力到还款意愿,再从短期收益到长期收益,从各自为政到共建生态体系,以及从科技服务商到司法处置辅助机构再到AMC,个贷不良资产行业链条上的各大机构对“人”都进行了不同程度的倾斜。

创新处置模式的可行性

围绕着“人”是最大的资产,如何发挥资产包中“人”的最大价值?在论坛中,各机构也总结了过去一年中创新的处置模式。在小局看来,协商和调解当之无愧处置链条上的新秀。

债务协商被行业熟知可能主要来自于反催收。在过去一两年的时间里,基于市场经济下滑叠加疫情等因素,大量的债务人由于无法偿还债务倒戈反催收,企图借助非常规手段申请停息挂账、以及债务减免等。但基于反催收联盟多以伪造材料与伪装成用户与金融机构协商或者代理恶意投诉来实现逃废债目的,逐渐成为监管的眼中钉。

实际上,个贷不良市场中合规的债务协商虽然也可能涉及债务减免、债务重组等,但与反催收的二度收割有别,两者之间是债务人与债权人最终友好协商的结果,而且更多是从债务人的实际情况出发,站在债务“人”的角度,为其定制能力范围内可偿还的债务计划,而金融机构也能最大程度挽回一定的损失。

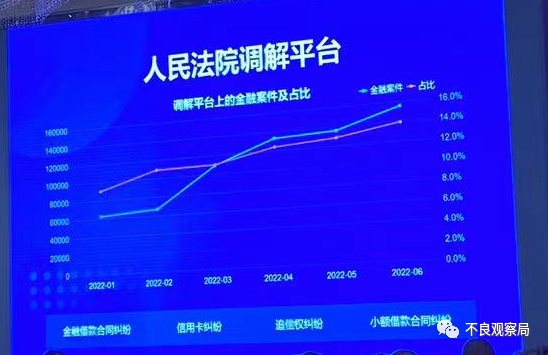

调解,作为最高院大力倡导的非诉讼化解纠纷的方法,在电催监管趋严的形势下,在近两年内火速走红。对此会议现场,也有机构统计了中国法律服务网的数据显示,当前全国已经有人民调解组织35万余家。专业调解组织8万余家。而在调解平台上的金融案件占比在近年来逐渐上升,截止2022年6月,调解平台上的金融案件将近16万件,案件占比达到了14%左右。

不论是平台自主协商为导向,还是寄托于司法体系下的调解,两者都试图在对立的双方之间寻求微妙的平衡点。而这个点,将促成个人债务的友好化解。不过在场的嘉宾也发出疑问,对于银行内的个贷包,AMC能否采用协商和调解的方式?毕竟一旦采用以上两者的方式,必然涉及到债权人利益的部分流失。

那么,银行端流出的个贷资产包是否可以打折处理?针对这个问题,也期待业界朋友的见解!

(文章来源:不良观察局)

免责声明:所载内容来源互联网、等公开渠道,我们对文中观点保持中立,仅供参考、交流等非商业目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。