近期,金融数字化发展联盟发布了《中国消费金融逾期资产清收及处置专题报告》,分析了各类逾期资产清收及处置方式的模式与特点,从而针对行业痛点提出对策建议。本文对报告中的部分内容进行了摘录编辑,并结合行业最新数据,对个人不良贷款批量转让试点情况进行分析。

2021年1月,银保监会印发《关于开展不良贷款转让试点工作的通知》,开拓了单户对公不良贷款和个人不良贷款合规处置的新路径。目前,个人不良贷款批量转让试点已满一年。

2021全年,共有13家银行共计49单个人不良贷款资产包在银登中心挂牌转让,试点初期挂牌转让的资产包数量和体量都相对较少,年末数量逐渐增多。而2022年,截至3月20日,就已有4家银行26单个人不良贷款资产包挂牌,预计全年挂牌数量将超过去年,个人不良贷款批量转让从“尝鲜”逐步迈向“量产”阶段。

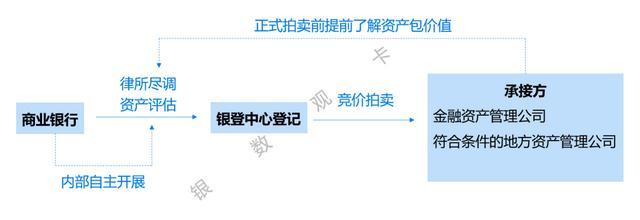

个人不良贷款的批量转让指商业银行将体系内产生的个人不良贷款按照一定标准选择后形成资产包,在银登中心进行统一登记,并按照市场化的方式确定价格后,将其转让给下游的资产管理公司,从而实现较为高效的资金回收。此后债权转让至承接方,由其进行后续的回收处置工作。

图1:个人不良贷款批量转让示意图

此前,商业银行不允许将个人贷款产生的不良资产进行批量转让,只能将案件留存在体系内部进行催收处置或进行单户转让。与之相对,各个持牌资产管理公司(AMC)主要承接处置银行转让的对公不良贷款,对个人不良贷款的处置较少。我国个人不良贷款的批量转让从上世纪末起经历了漫长的萌芽阶段,终于在2021年迎来试点,预计未来随着试点经验的积累以及相应政策及系统的完善,个人不良贷款批量转让又将进入全面放开的新阶段。

个人不良贷款批量转让的发展历程

萌芽阶段(1985-2021)

1985年,中国第一张信用卡“中银卡”问世。1999年,四大AMC相继成立,政策性接收四大行不良资产剥离。2003年,“中国信用卡元年”,各大行信用卡中心纷纷成立,个人消费金融市场快速发展。2005年,《关于国有商业银行股改过程中个人不良贷款处置有关问题的通知》,金融资产管理公司应依法对个人贷款进行全额追偿,不得采取打包出售、打折减免等方式处置。2009年,四大AMC不再接收个人不良资产。2012年,财政部与银监会印发《金融企业不良资产批量转让管理办法》,规定个人贷款不良资产不得进行批量转让

试点批量转让阶段(2021-2022)

2021年1月8日,《中国银保监会办公厅关于开展不良贷款转让试点工作的通知》出台,试点范围内的18家银行可以将个人贷款产生的不良资产批量转让给符合条件的资产管理公司。通知暂定施行期限至2022年12月31日。2021年3月1日,中国工商银行、平安银行在银行业信贷资产登记流转中心,以公开竞价方式成功开展首批不良贷款转让试点业务。中国工商银行公开转让3单个人不良贷款批量转让业务,底层资产包括个人消费信用贷款和信用卡透支业务;平安银行公开转让1单个人不良贷款批量转让业务,本息金额共计1,773万元,底层资产为个人经营类信用贷款。

全面放开阶段(未来趋势)

随着试点经验的积累,个人贷款不良资产批量转让流程相关政策及系统不断完善,市场中出现更多优秀的技术与服务机构,辅助优化个人不良资产转让定价与回收,可以预见我国的个人贷款不良资产试点范围将进一步扩大甚至进入全面放开状态,为更多的商业银行进一步拓宽不良贷款处置渠道和处置方式。

《通知》发布后,试点范围内的银行可以将个人贷款产生的不良资产批量转让给符合条件的资产管理公司。试点银行包括6家国有大型银行和12家全国性股份制银行;参与试点的收购机构包括金融资产管理公司、符合条件的地方资产管理公司和金融资产投资公司。

具体而言,银行可以向金融资产管理公司和地方资产管理公司转让单户对公不良贷款和批量转让个人不良贷款。地方资产管理公司可以受让本省(自治区、直辖市)区域内的银行单户对公不良贷款,批量受让个人不良贷款不受区域限制。

尽管批量受让个人不良贷款不受地域限制,但要求资产管理公司对批量收购的个人贷款,只能采取自行清收、重组等手段处置,不得再次对外转让,禁止暴力催收不良贷款,严禁委托有暴力催收、涉黑犯罪等违法行为记录的机构开展清收工作。

2021全年,6家国有大型银行均有个人不良贷款资产包挂牌记录,12家全国性股份制银行中的平安、浦发、兴业等7家银行也有挂牌记录。

全年49单个人不良贷款资产包中,以平安银行的数量最多,共计21单,其次为工商银行的5单,浦发银行及兴业银行各有4单。从基础资产来看,除工商银行2单、兴业银行1单为信用卡透支不良贷款外,其余均为个人经营类或个人消费类不良贷款。值得注意的是,2022年,建设银行及招商银行均首次对信用卡不良贷款进行挂牌转让,越来越多银行试水信用卡不良贷款处置新路径。

借款人户数方面,均不超过1000户,最多的为平安银行2021年第3期个人经营类信用不良贷款,借款人户数681户;最少的为光大银行西安分行2021年第1期个人消费类不良贷款,借款人户数3户。此外,约一半的资产包借款人户数在100户以下,体现了转让试点初期,各家银行的“试水”心态。

49单个贷不良资产包的未偿本金总额约为19.20亿元,近半资产包的未偿本金总额不超过1000万元,其中还有3个未偿本金不到50万元的“迷你包”。全年所有资产包的未偿本息总额约为54.61亿元,多数资产包的未偿本息总额不超过1亿元。无论是户数还是规模,用“尝鲜”来形容试点初期的市场反应较为合适。

从不良资产逾期时间来看,建设银行3单、工商银行2单、中国银行及邮储银行各1单逾期时间在1年之内,其余多数资产包的逾期时间均在2-3年或以上。逾期时间最长的是兴业银行信用卡中心2021年第1期个人信用卡透支不良贷款,逾期时间在15年以上(平均逾期天数5742天)。挂牌数量最多的平安银行的资产包逾期时间多在3-4年。

借款人加权平均授信额度多数分布于20-60万元这一区间,最高为民生银行广州分行2021年第1期个人经营类信用不良贷款,加权平均授信额度86.76万元。借款人加权平均年龄绝大多数集中在40-50岁区间,最低为兴业银行西安分行2021年第1期个人消费贷款不良贷款,加权平均年龄33.07岁。银行在选取资产包基础资产时,会综合考虑回收情况等多种因素,因此借款人相关数据仅能代表单个资产包的基础资产情况,并不能代表银行个人贷款整体业务情况。

诉讼状态方面,平安银行资产包中的多数资产处于已诉讼并终结本次执行的状态,建设银行3单以及工商银行1单均为逾期1年左右且基本未诉讼。整体来看,各银行除了试单的小资产包之外,基本上都以终结执行的资产作为重点转让类型。

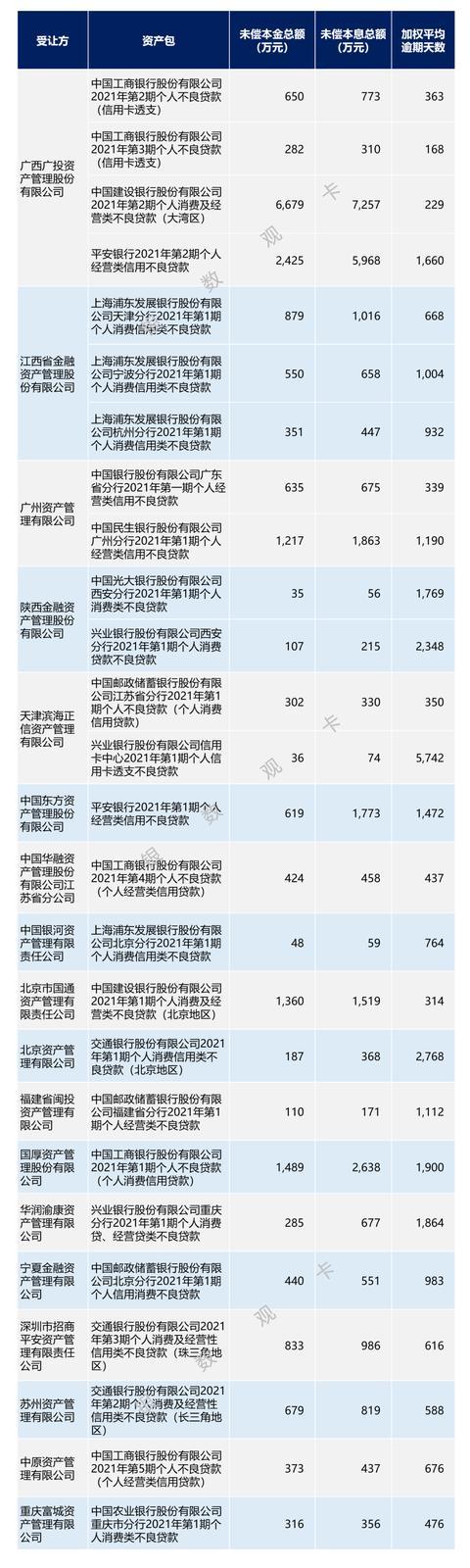

表1:2021年个人不良贷款批量转让资产包概况

数据来源:银登中心

截至2022年3月20日,银登中心共公示了27单个人不良贷款批量转让的结果,除东方、华融、银河各拿到一个小资产包以外,其余资产包均由地方AMC拍到。地方AMC的参与积极度远高于国有AMC,比较活跃的有广西广投资产管理股份有限公司、江西省金融资产管理股份有限公司、广州资产管理有限公司等。

目前拍得资产包数量最多的为广西广投,共拍得工商银行2单、建设银行1单、平安银行1单共4个资产包。江西省金融资产管理股份有限公司拍得浦发银行3个资产包;广州资产管理、陕西金融资产管理、天津滨海正信各拍得2个资产包;其余包括北京国通、福建闽投、国厚资产等在内的13家AMC各拍得1个资产包。

表2:2021年个人不良贷款批量转让结果详情

数据来源:银登中心

按照惯例,银登中心在资产包竞价结束后,会根据转让双方最终协议签订情况发布转让结果公告,但对于实际成交价格不予公布。据《金融时报》报道,去年3月平安银行首笔个贷不良转让落地后,出现了近200%的资产溢价,但下半年个贷不良资产包的交易溢价现象逐渐减少,反而大幅折价销售,折价在1至3折左右。预计今年随着个贷不良资产包供应量的增多,以及单个资产包体量规模的增长,个贷不良资产包的成交价格会趋于接近资产包实际回收价值的理性价格。

中国银河资产管理有限责任公司的石岳、曹琦在《关于个人不良贷款批转业务信息披露的思考》中,就提出了对资产包难以进行准确的估值定价这一问题,资产包价格很大程度上取决于不良债权后续的回收金额与回收时间分布。不同类型的资产包具有不同的客户特征和贷款业务特征,在回收金额与回收时间上均存在明显差异;同时,不同债务人在还款能力与还款意愿上也存在巨大差异。所以个人不良贷款的估值定价工作比较复杂。

文中提出,全面掌握债务人信息和贷款信息,可以帮助受让方根据债务人特征进行分类,建立债务人画像,构建不良债权回收概率的统计分布,再利用科学有效的大数据技术手段,结合统计学方法构建结构化模型,预测不同类型不良债权的回收概率与时间分布。

银保监会数据显示,2021年,银行业累计处置不良资产3.13万亿元,同比增加0.11万亿元,再创历史新高。2017年至2021年,5年间累计处置不良资产11.9万亿元,超过此前12年处置总量。

在消费金融需求增加、居民杠杆率上升等背景下,批量转让不良资产对金融机构而言是盘活资产的重要手段,将有更多银行有动力参与该业务。而对于金融资产管理公司而言,不良贷款资产包转让需求的释放,有望成为其业务“蓝海”,尤其地方资产管理公司在受让个人不良贷款时面临广阔的发展机遇。在供给和需求双方市场都打开的情况下,随着交易数据的积累和参考标准的建立,个人不良贷款批量转让的质效将得到有效提升。

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息。:银数观卡(UPD-Consulting)

举报/反馈