三好律师

---立足法律维护权利你的幸福我们的追求---

信用卡逾期、网贷逾期成为一种普遍现象,对于绝大多数借款人而言,几乎都希望自己欠下的债务能越来越少,希望有一天能早点还清债务,不再为避免因出现逾期而产生新的滞纳金、违约金等另一种“债务”。

信用卡或者网贷逾期后,个别负债人试图通过跑路的方式逃避债务,殊不知这种错误的做法,只会带来更加严重的后果。

信用卡或网贷逾期后,负债人一定要避免以下4类错误做法,这4类错误的做法,只会让逾期的恶果愈发严重,可以说是百害而无一利。

01

错误一:拒接银行催收电话

信用卡或者网贷逾期后,最初的催收方式多数是接到银行、网贷平台的催收电话,逾期时间不长的话,客服或催收会打电话过来,告诉负债人网贷已经逾期,提醒按时还款。

这个时候如果负债人选择逃避问题,拒接银行催收电话,一个字“躲”。

大数据时代,你所产生的任何一笔网贷、借款,都是跟你个人身份证号关联,逃避绝不是一个好方法。

02

错误2:逾期后还款看心情

信用卡或者网贷逾期后,许多负债人抱有侥幸心理,既然已经逾期了,每月还多少钱,是否按时足额还款已经不重要了,反正已经逾期了。这种想法也是错误的

其实银行对逾期的时间长短、逾期后每月实际还款金额的多少都有评判标准。

逾期后看心情式的还款方式,只会让个人征信报告上的信贷信息部分产生不良影响。

比如逾期61-90天会标记为“3”

逾期90天以上会上征信黑名单等

03

错误3:坐等逾期

每个债务人的每月收入和支出、本月需要偿还的贷款金额等收支情况,在月初的时候是可以进行提前预判和计划的。

比如信用卡或网贷这个月明显还不上,或无法足额还款,负债人不主动作为,被动地等到贷款逾期。

正确的做法是负债人应该主动致电银行客服,讲明个人无法偿还的原因,表明还款意愿和态度。

04

错误4:拆东墙补西墙

信用卡或网贷逾期后,最常见的错误做法是拆东墙补西墙,也就是所谓的“以贷养贷”,这种做法非常不可取

拆东墙补西墙的后果往往是债务雪球越滚越大,新的贷款会产生新的利息,新的贷款可能会产生新的逾期,最终负债人只会负债累累。

律师建议

首先,信用卡或网贷逾期是一件十分常见的事情,逾期不可怕。可怕的是负债人的认知边界:逾期后最后悔的事情,就是当初不该去借钱。

现在没有足够的稳定收入,而逾期后的高额利息、违约金、罚金等一天一天都在不停的滚动、计算,债务一天天在膨胀扩大。好像生活没有希望,上岸永无盼头。

其实,负债人个体是属于“孤身肉搏”的状态,一方面,面对催收电话、骚扰短信,精神备受煎熬;另一方面,应对家人朋友的不理解和责骂,往往更多的是自己良心的责备与悔恨。

信用卡或网贷逾期后

最正确的做法是

向专业的债务优化法务平台寻求专业帮助

债务优化的本质是

通过法务团队与平台协商

达到最优还款方案

帮助负债人大幅节省还款费用

减免优化债务

早日上岸

真实案例

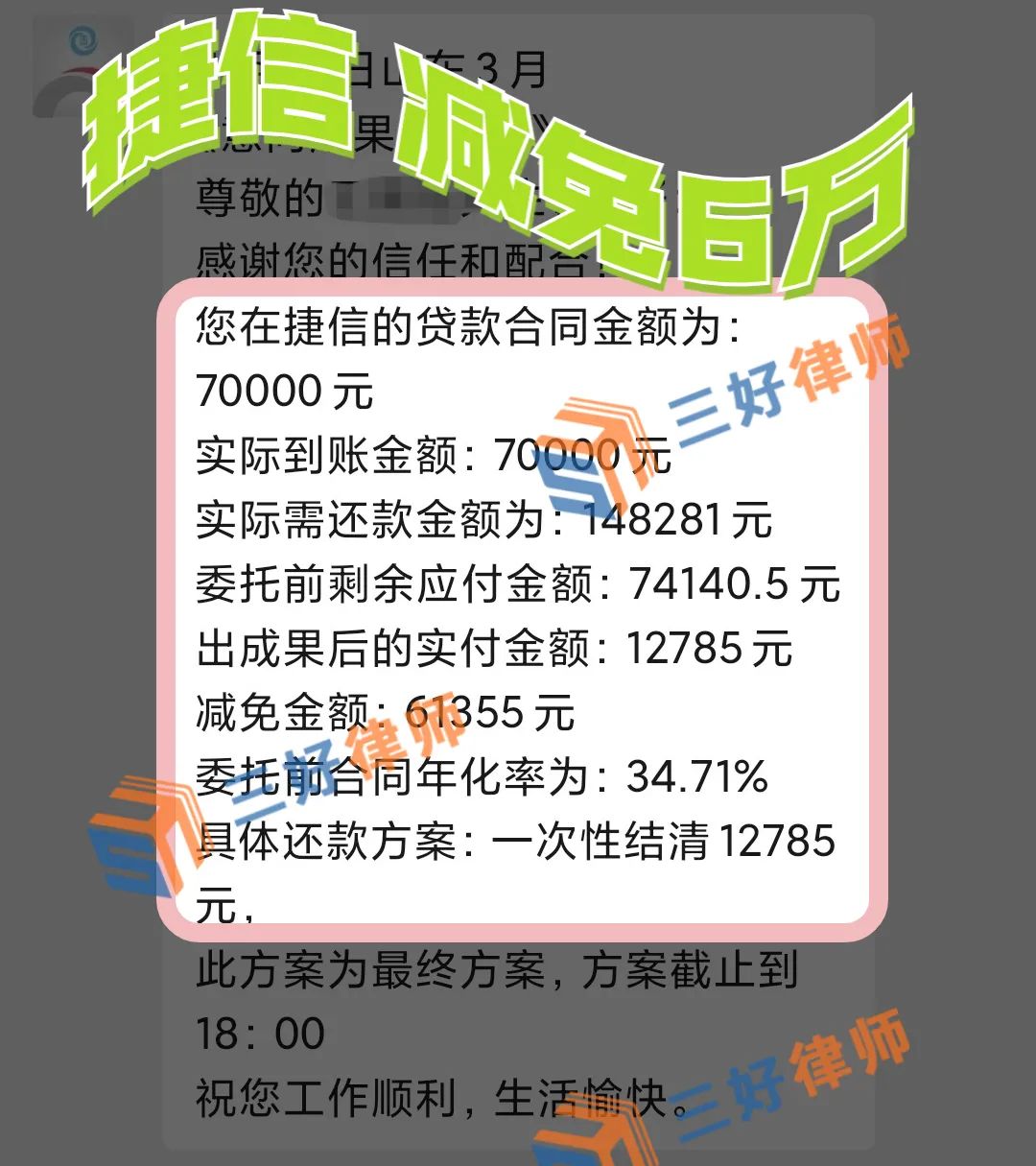

捷信网贷案例

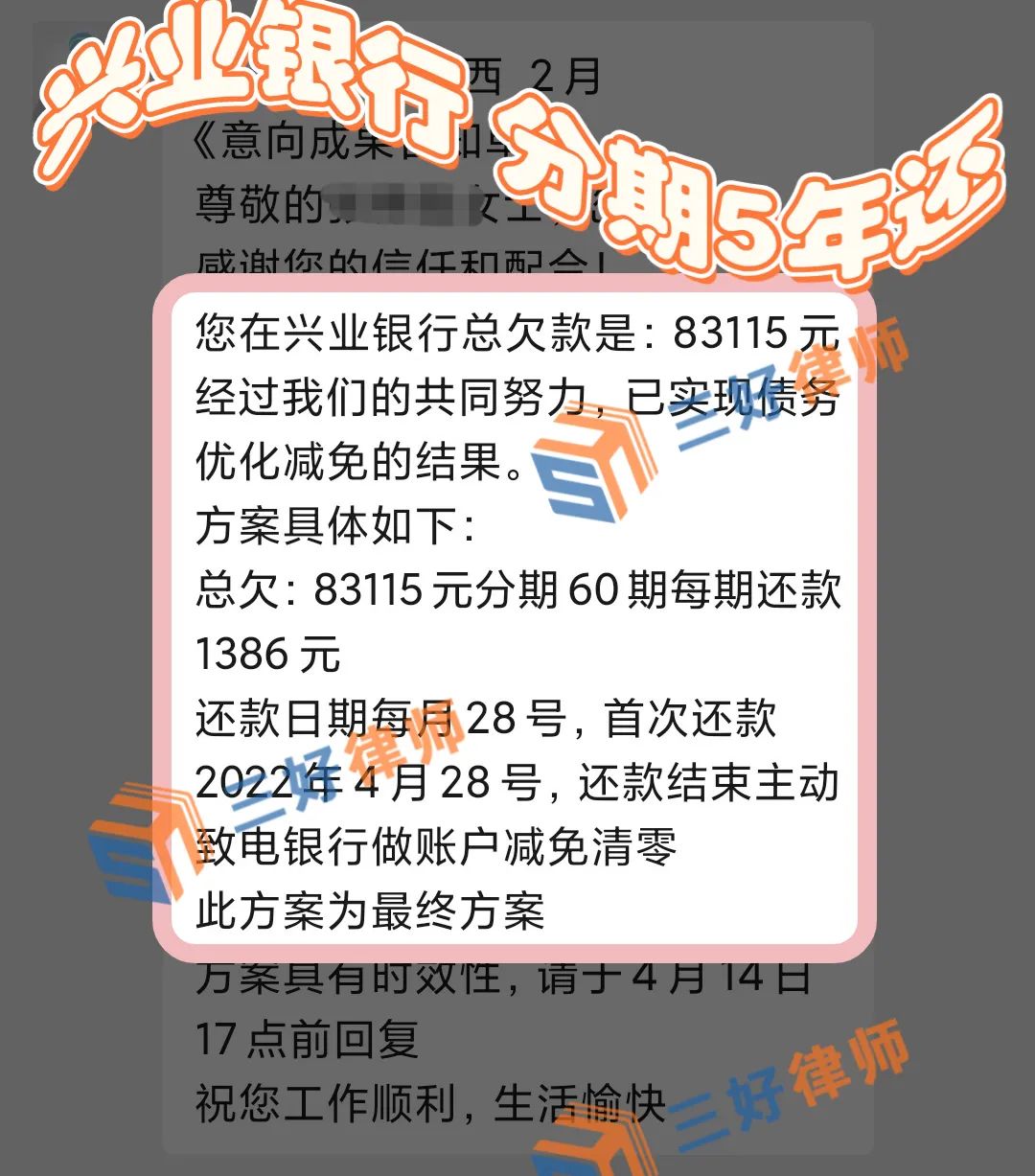

兴业银行成功案例

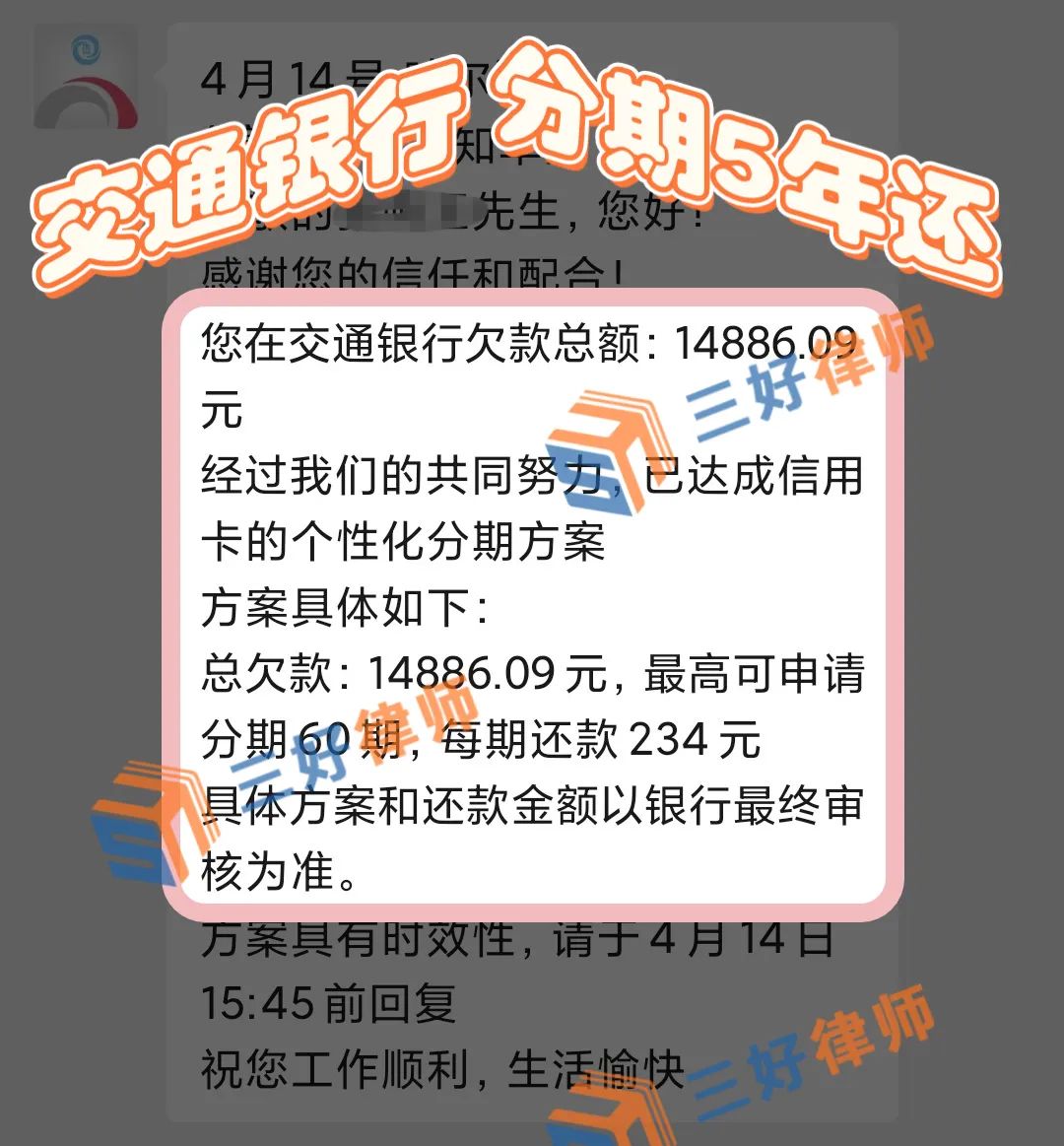

交通银行成功案例

建设银行成功案例

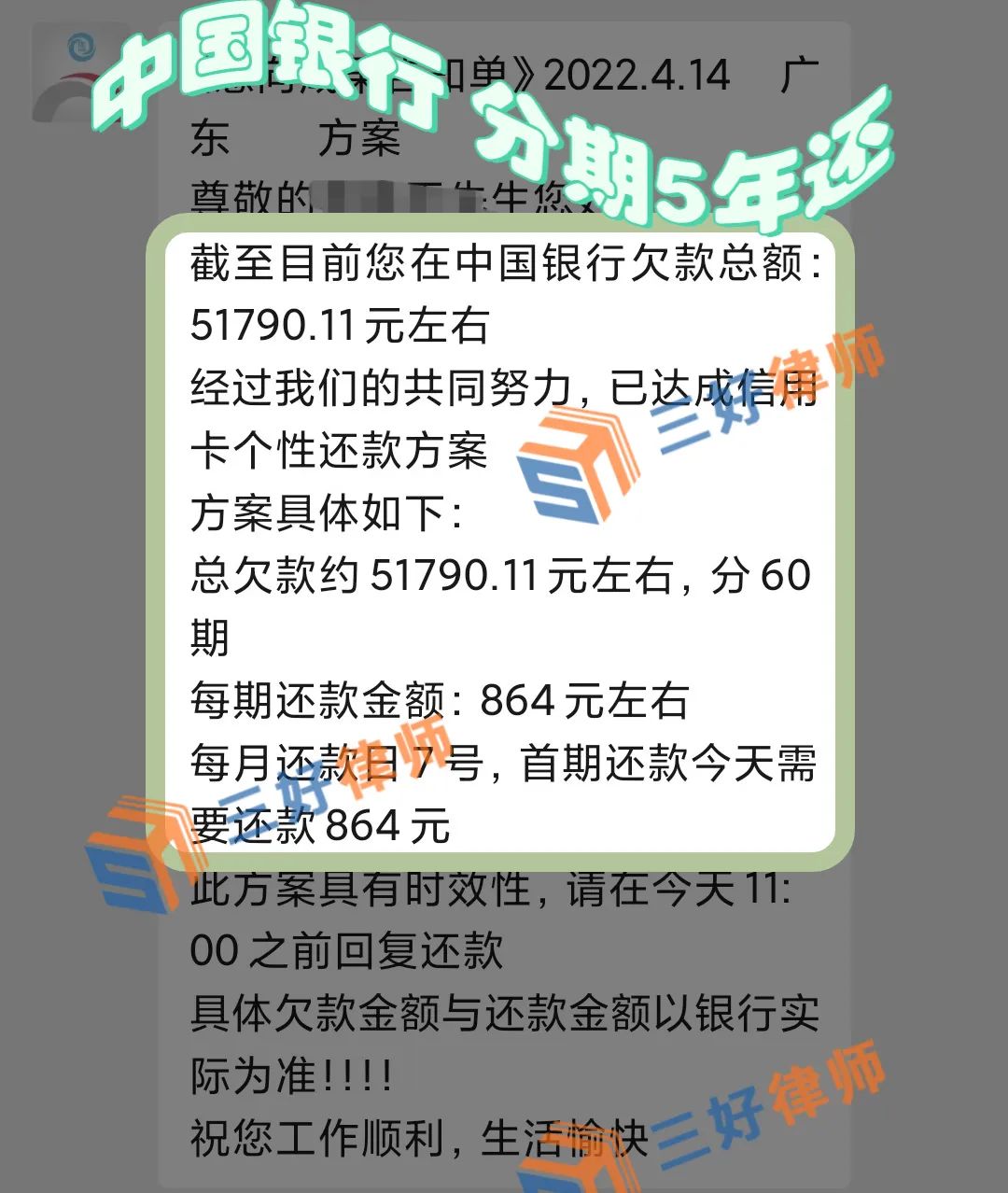

中国银行成功案例

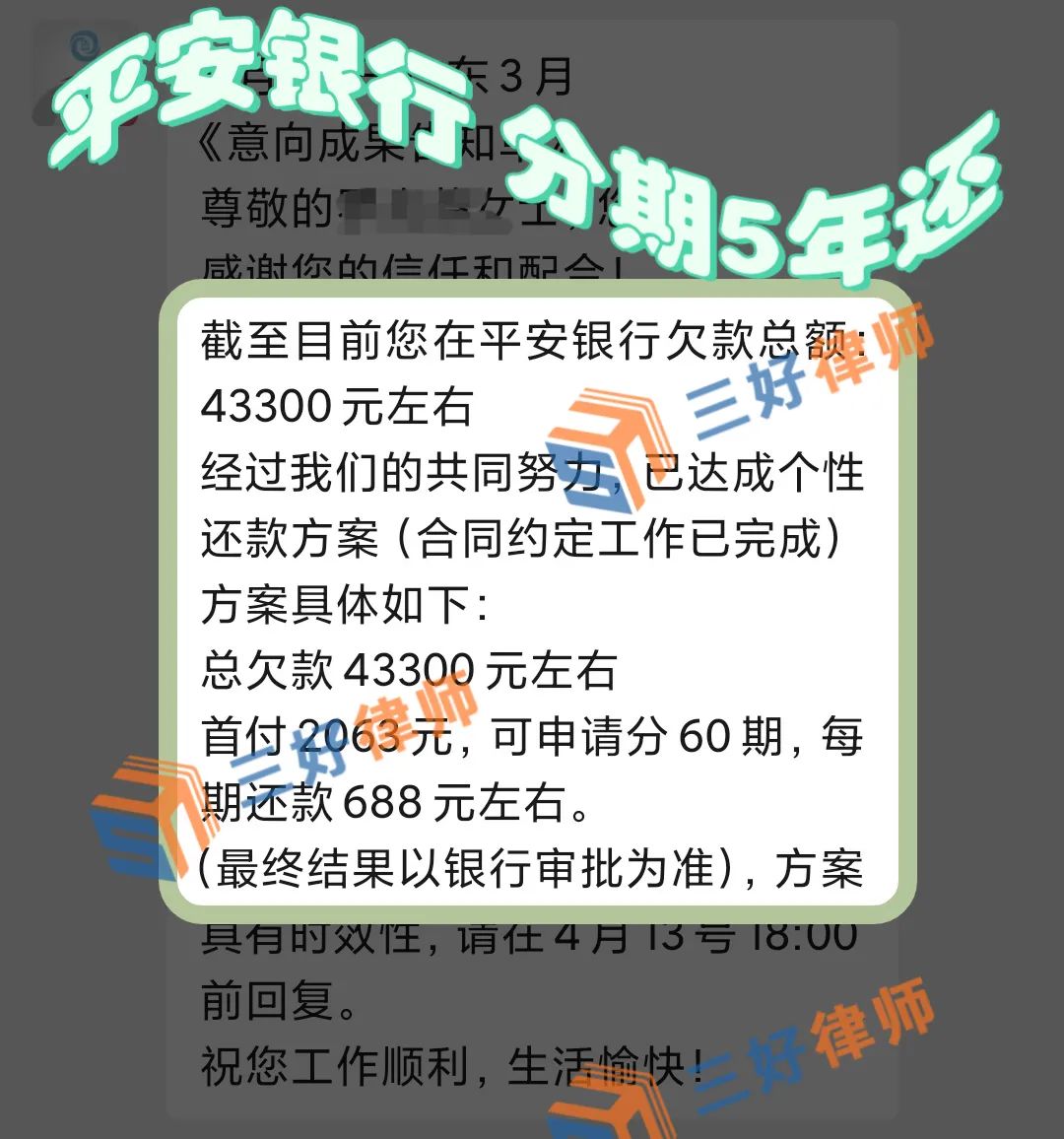

平安银行成功案例

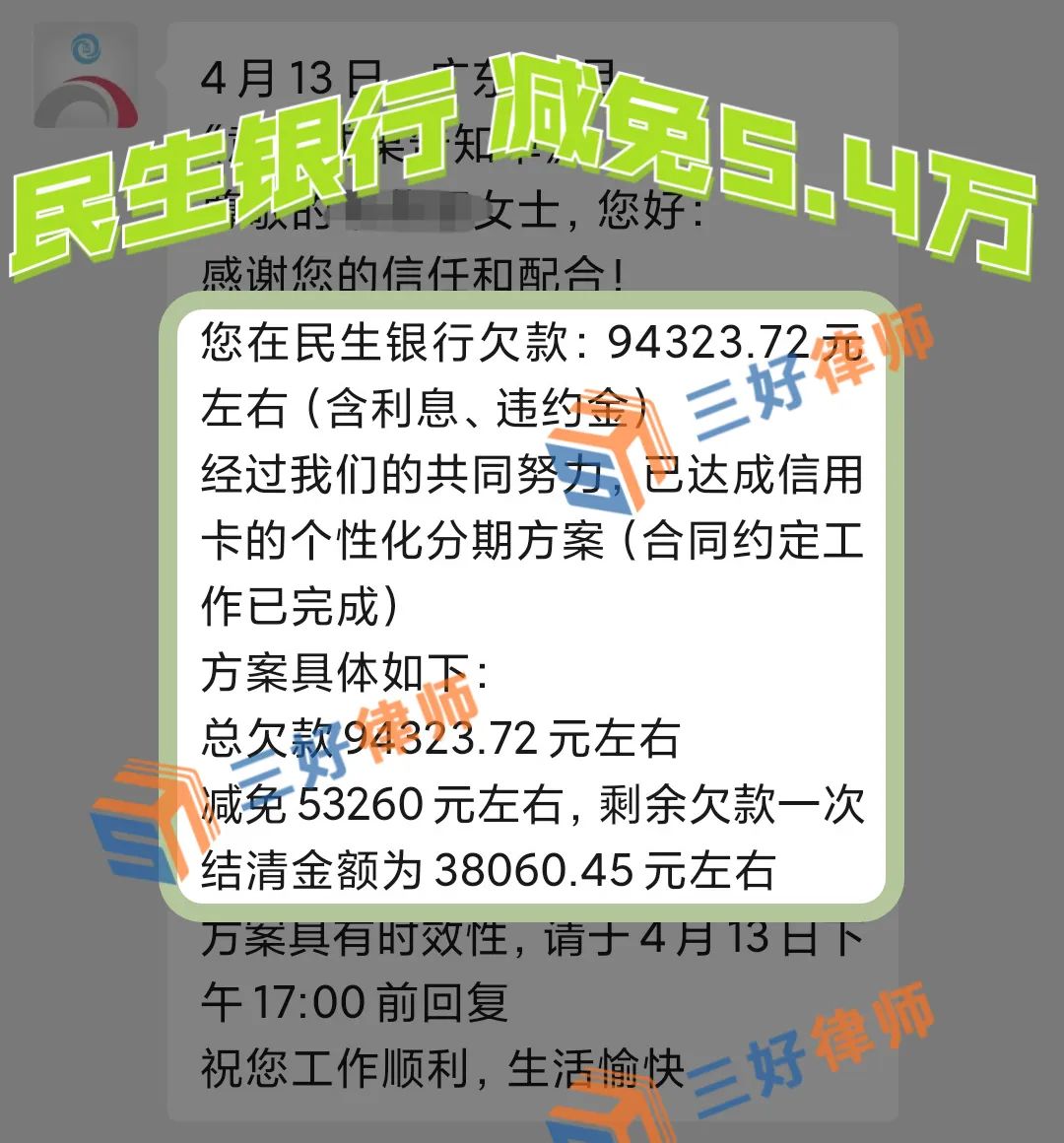

民生银行成功案例

平安银行成功案例

---END---

扫描下方二维码

关注我们

让我们一起学法懂法

保护自己保护爱的人