近期有不少网贷投资人在群里咨询笔者,怎么进行平台的评价或者选择?亦或者希望直接推荐平台,甚至还有要求帮他普及网贷基础知识。这里笔者根据需求结合自己这几年的网贷理财经验以及和一些理财投资人交流的内容,来给大家系统的说一说怎么样进行平台的选择。基于不同程度经验的累积所以笔者将会做一个“从零开始学网贷”系列给大家呈现不同的阶段所应该具有的一些专业的知识和专业的技能。同时,也会在网贷之家论坛的精华帖中持续更新,希望大家多多关注,一起交流进步。

先申明:在这篇文章当中笔者不会对你的资产进行什么比例的规划,笔者只提供一个理财的逻辑帮助大家发散网贷思维,文中未免不能言尽所有,所以希望大家根据自身的特性出发理性进行投资理财。

网贷基础知识

针对很多小白投资人,笔者是不建议盲从和没有一点基础就进入的。从自身出发来说,最初投资网贷的时候经过了长达一个月左右的研究,主要有以下几个方面:

⊥1110⊥、P2P金融是个什么鬼?

P2P是peer-to-peer的简写,意思是:个人对个人。P2P金融指个人与个人间的小额借贷交易,一般需要借助电子商务专业网络平台帮助借贷双方确立借贷关系并完成相关交易手续。借款者可自行发布借款信息,包括金额、利息、还款方式和时间,实现自助式借款;借出者根据借款人发布的信息,自行决定借出金额,实现自助式借贷。

⊥1110⊥、P2P的历史发展

第一阶段2007年—2012年(以信用借款为主的初始发展期)

第二阶段2012年—2013年(以地域借款为主的快速扩张期)

第三阶段2013年—2014年(以自融高息为主的风险爆发期)

第四阶段2014年至今(以规范监管为主的政策调整期)

由于篇幅的关系,有关历史问题就这样简单的给大家做以上罗列,若想深入了解每个时期的发展过程,可百度一下。

⊥11、P2P是一个什么商业模式?

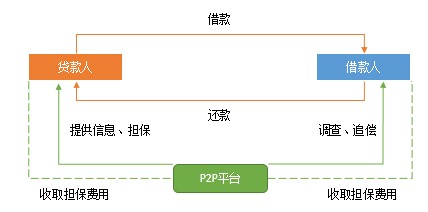

标准定义是信息中介,模式如下:

模式解答:P2P为信息中介,提供一个信息平台来撮合贷款人和借款人,贷款人和借款人自行对对方进行评判,并完成借贷,P2P平台从成交的借贷业务中收取手续费,类似信息介绍费。

符合中国国情的中国特色化的P2P的定义是信用中介+信息中介,模式如下:

模式解答:因为中国骗子这么多,社会信用体制这么不健全,贷款人根本无从客观评价借款人的资信,而且中国老赖也这么多,贷款人同样也无法承担借款人逾期、坏帐的追讨、处置的成本。这样的方式导致P2P对于中国普通群众来说根本没什么吸引力,除了个把胆子大的,几乎没什么投资者感兴趣。

那么有什么解决方法吗?有,P2P平台公司找了一条出路,他们开始自己去寻找他认为合格的优质的借款人,或者对来到他们平台上的借款人,他来自行进行审核评价,出现问题负责追偿、处置。因为有了P2P平台公司参与调查和帮忙处置逾期,贷款人心里有点底了,但还有疑虑——贷款人不敢确定P2P平台的调查做到了尽职尽责,也不相信P2P平台在借款人出问题之后能够像追自己的钱一样帮贷款人去追偿。好了,双方都意识到,既然P2P平台承担了调查的工作,那么贷款人势必也会要求他承担兜底的责任(这里的担保方不会是平台本身,只会是与平台关联的担保公司,但平台先行偿付再去找这些担保公司成了一个共识),权利与义务相统一,这是一个自然而然的结果,也就是我们说的刚性兑付,P2P业务在中国第一次开始具有“中国特色”了也就是信用模式诞生了。

⊥1110⊥、P2P有什么风险?

这里直接套用已被前人概括的观点:

一是信用风险大——道德风险。现阶段中国信用体系尚不完善,互联网金融的相关法律还有待配套,互联网金融违约成本较低,容易诱发恶意骗贷、卷款跑路等风险问题。特别是P2P网贷平台由于准入门槛低和缺乏监管,成为不法分子从事非法集资和诈骗等犯罪活动的温床。

二是网络安全风险大——技术风险。中国互联网安全问题突出,网络金融犯罪问题不容忽视。一旦遭遇黑客攻击,互联网金融的正常运作会受到影响,危及消费者的资金安全和个人信息安全。

然后补上笔者自己投资这么多年来总结的风险:

⊥1110⊥)运营风险

平台不根据自身体量进行一系列违规运营。比如与羊毛党的引入,在羊毛党以爆发的模式进入的时候。平台没有及时进行一系列的操作、规范、引导、防范,而是羊毛党进入之后运营亦或者掌权者被假象迷惑,其结果就是1-3个月之后出现的刚性兑付。

⊥1110⊥)管理风险

由于平台自身对于诈骗的一系列骗局认识不够,被网络诈骗者诈骗。如前段时间由于一个客服相信一个陌生的人冒充自己是第三方托管的工作人员,对平台的系统进行升级。而由于客服没有第一时间上报而是自作主张的进行了操作。出发点是好的,可是结局是悲剧的。

⊥11)资金链断裂风险

直白说这个就是没钱付给你了,平台没钱了。而这种风险是最致命的,由于现今环境浮躁不安,稍有平台逾期一两天就会引发投资人恐慌,必然引发投资人集体撤离,直接挑战平台资金链,稍有差池,就会被冠以骗子、跑路等称号。危险系数极高。

⊥1110⊥)系统性风险

说这个之前请大家牢记现今的P2P绝大多数都是线下高利贷转线上的运营,说白了就是次级贷款、次次级贷款(不懂的百度去)的打包出售。所以其本身就有很高的风险价值,为什么很多平台都存活不过7.5个月,这里面有一个系统性风险在里面。打个比方现今投资人对于3-6月标是非常喜欢的,而事实却是真正优质的3-6月标在现实是比较少的。于是为了迎合投资人的心里需求,平台一般采取以下两个方法。一是拆标,二是大量发掘新标。拆标笔者就不做重复,笔者说一下后面一个。大量的发掘新标必然造成的结果就是审核不严格,而且说句直白话线下借贷很多是看关系的,洗脚城一泡脚,按摩房一进,几杯酒下肚,红包入手,评审通过,贷款完成。可是事实上就是3-6个月之后这一些债务就变成了真正意义上的死账和坏账,平台刚性兑付和刚性兜底,平台不死都难。

好了,笔者从定义→发展历程→商业模式→风险对P2P进行了一系列剖析,大家在了解完上面的一系列东西之后,笔者相信小白投资人对于P2P会有一个初步的印象。仔细想一想P2P并不复杂,它很简单,而真正复杂的却是人心。

很高兴与大家分享第一篇的从零开始学网贷,如果有建议想吐槽,可以直言不讳的在文章下方留言,我会耐心查看读者的每一条需求。感谢关注,尽情期待下一篇。

欢迎关注:鸣金网(mingjin-wang)

一个互联网金融大咖都关注的!