开始这篇文章前,先看一个有意思的新闻。

据说,36氪引述彭博报道,蚂蚁集团要求部分投行安排科技板块分析师参与覆盖研究。这是什么意思呢,有热心网友普及说,fintech公司要严禁金融组研究院插手,欢迎科技组研究员参与。

我的理解是,大概只有这样才能将fintech公司的估值从10倍PE抬升到100倍PE。

下划线。。。。我必须承认,这是个意味深长的笑话。话说,我们的金融科技巨头为了能在二级市场上卖出一个好价钱,都急成什么样子了。

不过,今天,我们的话题还是要重点讨论下蚂蚁的金融属性之一—逾期率和不良率。

助贷之王蚂蚁金服即将上市,而此前围绕它的诸多神秘光环,随着招股书的披露也在一点点褪去,其中一个就是蚂蚁金服的逾期率和不良率。

过去数年,业内和媒体都流传着一种说法,得益于其深厚的大数据风控能力,蚂蚁金服旗下的“花呗”和“借呗”逾期率和坏账率很低,低到什么程度呢?媒体报道了很多数字,其中一个盛行的说法是,不良率大概是1%的样子,比银行信用卡的不良率还低。公开数据显示,2020年上半年,工行、建行、农行、中行、交行、邮储银行信用卡不良率分别为2.65%、1.17%、1.81%、2.57%、2.90%和1.99%。

媒体此前报道的蚂蚁“花呗”的不良率

作为以次贷客户为主要客群的“花呗”和“借呗”,为何不良率比优质客群为主的信用卡还低?

“花呗”和“借呗”的真实逾期和不良数据是多少呢?

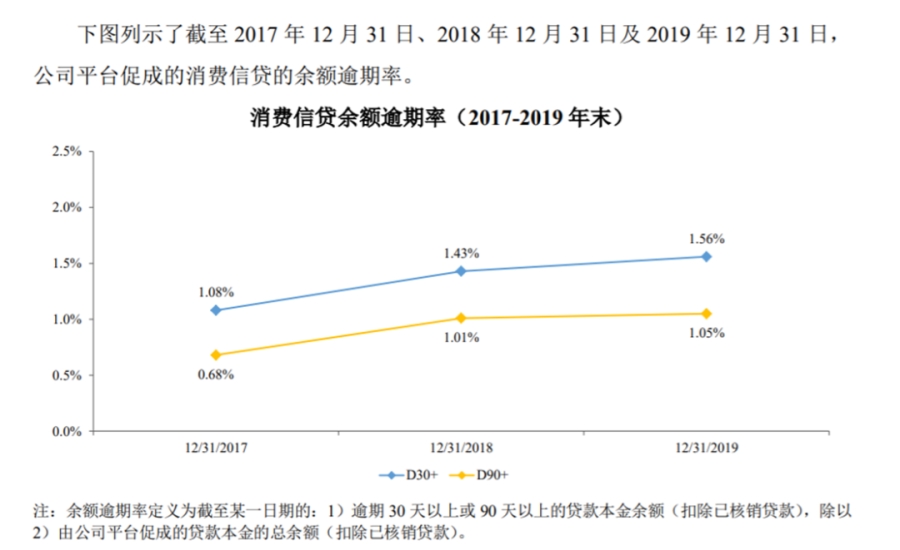

招股书显示,截至2020年6月30日,蚂蚁金服平台促成的消费信贷余额为亿元。2017年-2019年末,蚂蚁金服促成的消费信贷余额的M1+逾期率为1.08%、1.43%、1.56%,M3+逾期率为0.68%、1.01%、1.05%。

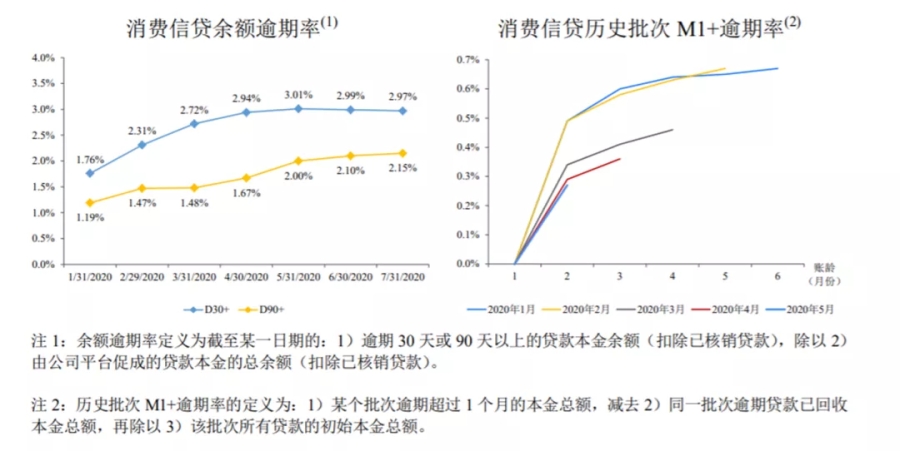

2020年1月末-6月末,蚂蚁金服促成的消费信贷余额的M1+逾期率分别为1.76%、2.31%、2.72%、2.94%、3.01%、2.99%;M3+逾期率分别为1.19%、1.47%、1.48%、1.67%、2%、2.1%。

这意味着,截至2020年6月末,蚂蚁金服促成的消费信贷M1+逾期金额达到了520亿元,M3+逾期本金金额也达到了364亿元。如果计入蚂蚁合作银行中已核销贷款部分,M3+实际逾期本金金额不会低于400亿元。

而根据央行公布数据,截至2020年二季度末,信用卡逾期半年未偿信贷总额854.28亿元。

单纯从数据看,我们会发现,2020年上半年,蚂蚁金服促成贷款的M1+和M3+逾期率都增长了接近一倍,这意味着蚂蚁金服的逾期率出现了很大幅度的向上波动。

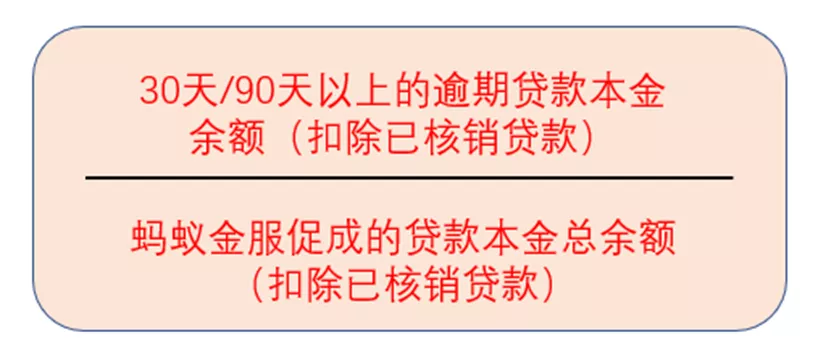

当然,这跟去年底到今年上半年特殊环境有一定关系。但排除这个因素,我们注意到,蚂蚁金服的逾期率计算公式为:30天/90天以上的贷款本金余额(扣除已核销贷款)/蚂蚁金服促成的贷款本金总余额(扣除已核销贷款)。

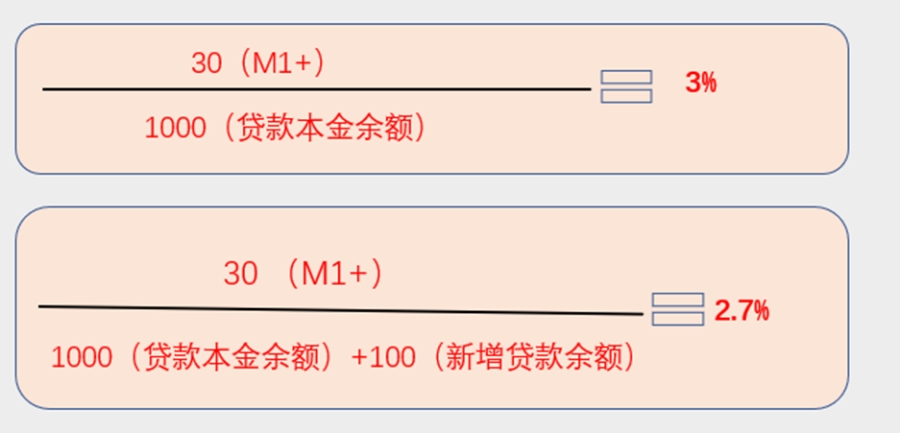

举例来说,某机构截至2020年6月末,M1+本金余额为30亿,贷款本金余额为1000亿,则截至该时点,该机构的逾期率为3%。

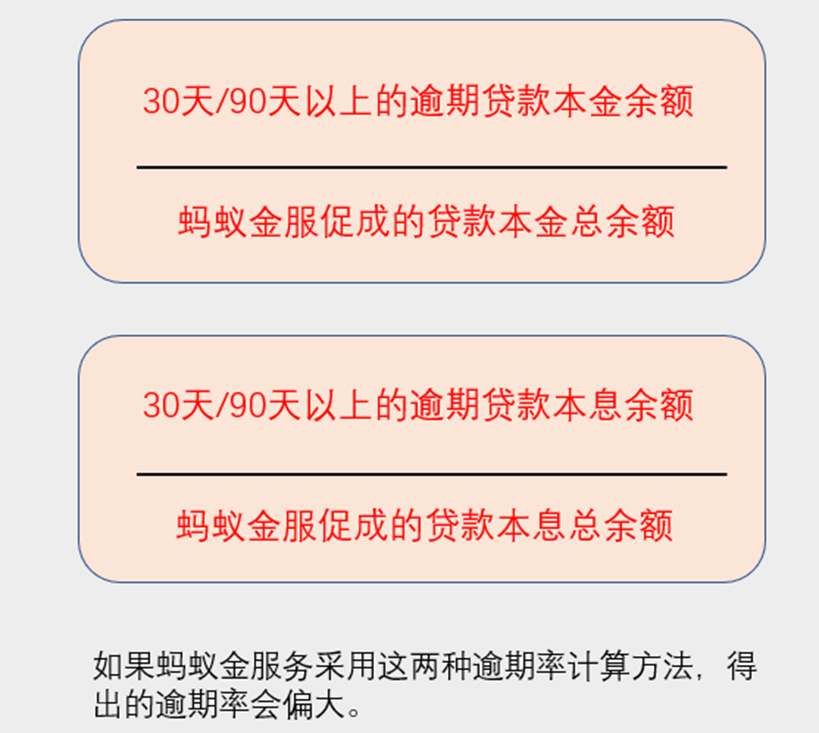

这个计算方式有什么问题呢?众所周知,逾期率的计算方式有很多种,分子和分母选择的标准不同,计算出来的结果会有很大差异。

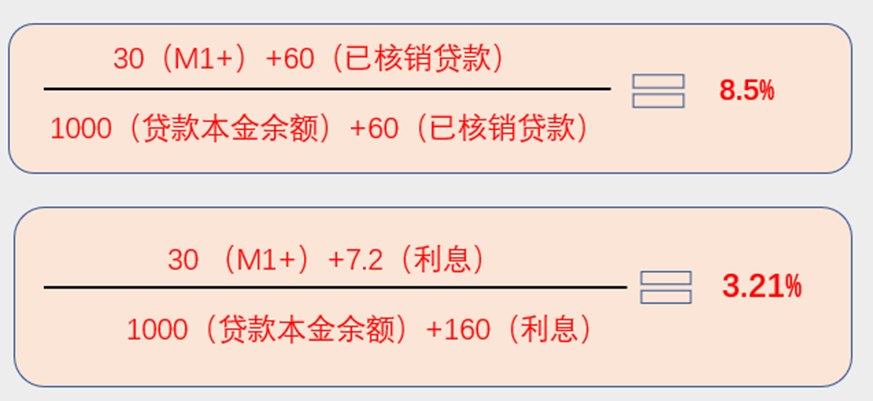

举例来说,蚂蚁金服在逾期率计算中扣除了已核销贷款,等于在分子和分母中同时去掉了核销贷款金额,这样逾期率数据会小很多;再如,蚂蚁金服的逾期率计算中,分子分母将贷款利息剔除,这样计算出来的逾期率数据同样会偏小(见下图)。

将已核销贷款剔除对逾期率的影响有多大呢?还是以上面的数据为例,

截至2020年6月末,某机构M1+逾期本金30亿元,贷款本金余额为1000亿元,已核销贷款为60亿元(参考招联消金2019年的资产减值损失大约为贷款余额的8%,此处取6%。)。则截至该时点,其逾期率为8.5%。

但是,如果只计算逾期本息的话,则逾期率为3.21%。

可见,蚂蚁集团招股书披露的逾期率采用的第一种方法,其得出的逾期率数字在三种计算方法中是最低的。

另外,蚂蚁金服披露的逾期率数据偏小还有一个原因,那就是蚂蚁促成的贷款总规模过去几年一直在快速增长。

怎么说呢?以下图为例,逾期率的算式中,分子和分母都是截至某个时间点的数值,如果是M1+的话,最近1个月内新增贷款的数量会出现在分母中,但分子中并没有最近1个月新增贷款的逾期数据。这相当于,在分子(逾期金额)不变的情况下,增大了分母(新增贷款),得出的逾期率就会偏低。

因此,对于消费贷款机构来说,要将逾期率控制在较低水平之下,必须保持较快的放款量。很多机构的历史经验都证明,一旦新增放贷规模出现停滞,逾期率和不良率的上升都是不可避免的。

这也是为什么,很多消费金融机构的净利润很好,披露的逾期率和不良率数据很优秀,但资本市场上并不买账,二级市场估值很低。根本原因就是,这些机构仍处于信贷规模快速膨胀期,贷款规模的高速发展短暂地掩盖了真实的逾期水平。等贷款增速降下来,这些机构如果仍能保持同样的低逾期率和不良率,那才说明其资产质量过硬。

拿蚂蚁金服来说,截至今年6月,蚂蚁金服平台促成的消费信贷余额为亿元;去年底,财新说,蚂蚁金服的助贷规模约1万亿左右。可见,蚂蚁金服的贷款规模增速很快。但是助贷市场有没有天花板?尤其是在蚂蚁达到2万亿的规模后,无论从监管政策上还是微观市场需求上看,其后续的增长速度势必会降下来。

未来,当撮合贷款增速逐渐降至0,甚至出现同比负增长时,蚂蚁金服的逾期率和不良率将会面临真正的挑战。