人不疯魔,读不懂这世界。

这是二姐第72篇读骗。

靴子终于落地了!

——互联网小贷牌照审批被紧急喊停。

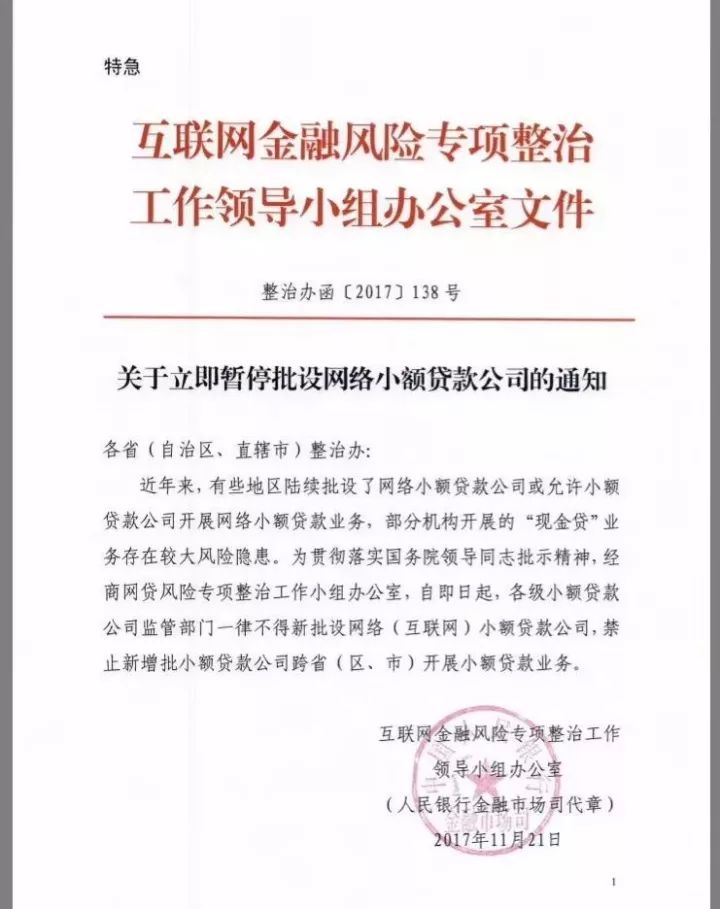

11月21日,互联网金融风险专项整治工作领导小组办公室下发特急文件《关于立即暂停批设网络小额贷款公司的通知》。通知称,因部分机构开展的“现金贷”业务存在较大风险隐患,即日起各级小额贷款公司监管部门一律不得新批设互联网小贷公司、禁止新增批小额贷款公司跨省(区、市)开展小额贷款业务。

文件还在交换站,信息已在业内流传开来,可见大家关注之切!受此影响,多家在美上市的网贷公司股价出现反应,其中趣店跌超30%,宜人贷、拍拍贷跌幅超10%。

一记重拳,让人人觊觎的暴利行业变成了“烫手山芋”!

所谓现金贷,其实就是小额的现金贷款。

总结起来,有两个特点:

第一,三无。借款人无抵押、无担保、无借款用途说明。

第二,快、短、小。在线申请、实时审批(当天,甚至1-2小时到账)、额度偏小(数百-数万)、借款期短(几天-几年,绝大多数为几天-几月)。

看上去很好撸的样子!

以至于,最近一两年睁眼就能看到各类贷款广告:电视、报纸、地铁、公交、网络,简直无处不在。打开手机Appstore,输入“现金贷”三个字,“3分钟秒批”、“身份证+手机极速到账”、“当天放款、绝不等贷”之类的广告扑面而来,每一家平台都在使出浑身解数诱人贷款。

国家互联网金融安全技术专家委员会秘书长吴震表示,目前从事现金贷业务的平台多达2693家,其中利用网站从事现金贷业务平台最多有1366家。只有少部分公司通过互联网小贷、小贷、消费金融牌照在开展现金贷业务,绝大多数开展现金贷业务的公司处于“裸奔”状态。

据业内人士保守估计,现金贷的市场规模已达万亿人民币。需求人群年龄在23-40岁、男性占67.8%,他们大多收支不平衡、收入在万元以内。有数据显示,至少在两家现金贷平台上借款的共债者比例超过60%,这些人的逾期风险是普通客户的3-4倍。且借款人每多借一家,违约概率上升20%!

“现金贷”解决许多急需用钱者的燃眉之急,由此滋生的乱象也一直遭人诟病:

一是,畸高利率;

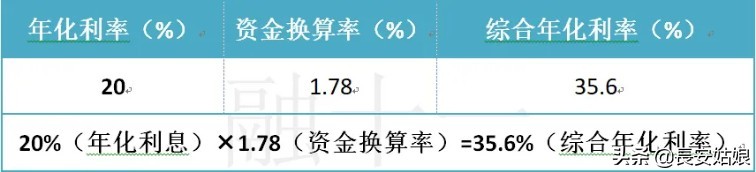

不少放贷机构宣称“低利息”,他们用名目繁多的手段规避36%的利率上限:手续费、服务费、账户管理费、运营费、逾期费、滞纳金,折算下来利率水平往往可达400%甚至600%!

二是,风控为零、坏账率极高,依靠暴利覆盖风险;

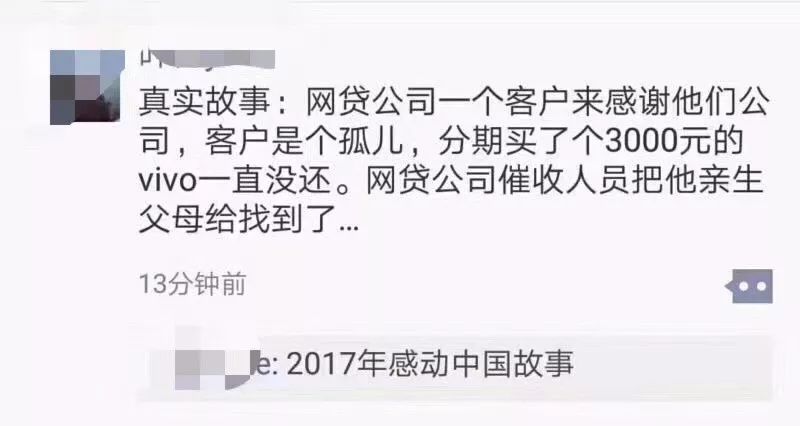

粗放经营模式下坏账率极高,对借款人实施突破法律底线的暴力催收,搅扰金融秩序、给社会安定造成不良影响:“辱母事件”、“裸贷风波”,太多的群体事件让人胆战心惊。上百万用户存在多头借债的情况,这背后的风险难以想象!

三是,利滚利让借款人陷入负债危机。

以某平台产品为例:借1000元一周利息100元,逾期1天收取20元滞纳金。

7天还款:=1100元;

逾期30天:≥3400元。

借钱的时候,只讲怎么好,回避其他问题,签合同时一堆的套路,普通人根本绕不清。个别不良平台甚至有目的地误导贷款人,想尽一切办法通过一个没钱的人去套他们家有钱的人。

你很难想象正规小贷公司的负责人会发表这样的言论:“管他谁,让他贷!把他们家所有的钱弄过来,儿子不行老子还,老子没钱让他借!”

互联网小贷牌照审批被监管紧急喊停,现金贷开始了它的生死倒计时。可以想像的是,那些拥有互联网小贷牌照的现金贷公司并不会因此被豁免,相反,他们会成为最先被整治、监管的对象。

难怪有业内人士称:当下的感觉就像是一边赚钱,一边等死。其实,把手伸向现金贷平台的借款人,又何尝不是呢?

二姐

猫不容易,老鼠太厉害了。

部分图片来自网络,仅作公益宣传使用。

“终结诈骗”(ID:antifraud2)