谈到网贷的危害和副作用,我们先来做一个总结:

一、利率极高

二、降低通过率与授信额度

三、个人信用报告不美观

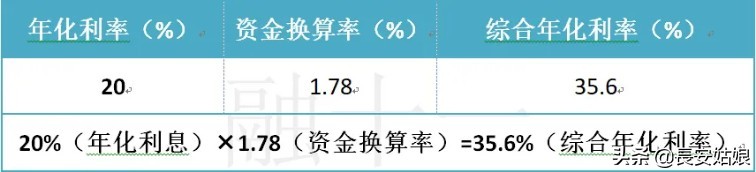

年化利率:

传统的网络平台一般发放贷款的年化利息率为每年20%以上,且还款方式多数为等本等息。

年化利率

这还是以年化率为18%的网贷利息率为例的利息;可能大家会疑问,在网络平台上借贷1万元,一年实际所支付的利息只有1800元人民币,那为什么会得出35.6%的年化利率呢?

我们首先要清楚利息并不等于利率;其次借一万元虽然一年实际支付的是1800元的利息,但是您手头上的1万元并非真正的使用了一年,下面我们以一万元的借贷本金为例子来解释一下:

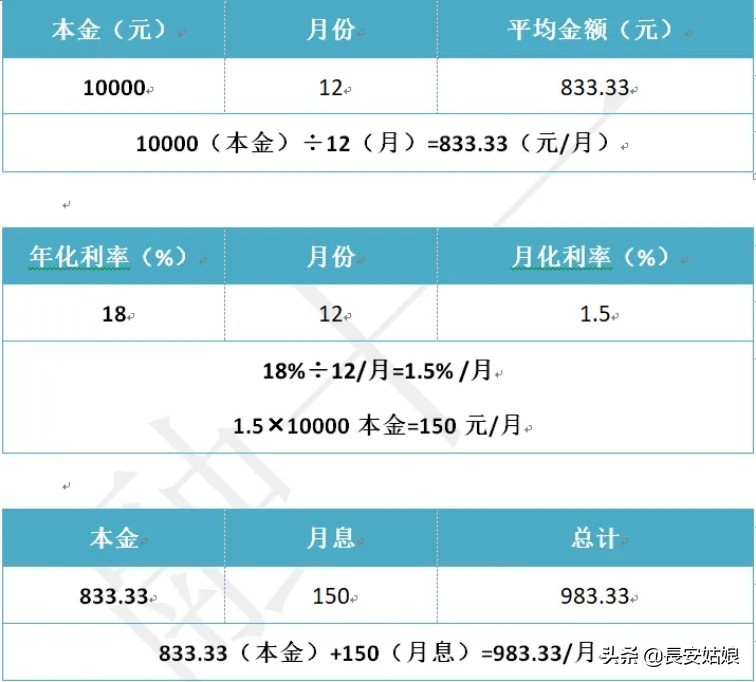

假设我们借款1万元并在一年12个月内还清的情况下,我们每个月所支付的本金和利息分别是:

算到这里大家就会发现,哪怕你还到最后一个月,你还欠平台833.33的本金,但是你的月还款利息依旧是按照1万元的借贷本金所计算的。

这就是为什么要套上资金利用率1.78%的换算的由来,至于为什么是1.78%而不是其他数字,这是金融领域的数学证明问题,这里就不多加解释,大家简单知悉就好。

其次,现在大部分的网络平台借贷都会上报人行征信系统,并且在大家的个人信用报告上显示出来;网贷的金额本来就额度小、利息高;一般为几千到几万不等,而且利息极高。

大家未来都会有买车买房或者自主创业的可能,人这一生不跟银行等金融机构打交道是不大可能的,那么在有了网络借贷记录以后,从借贷者开始借贷一笔贷款直至还清贷款为止开始算。

未来7年您的个人信用报告都会有这个网络贷款记录(人行征信系统对已结清的贷款保存时间为7年)这是一个悲伤得再不能悲伤的消息,毕竟人都会有遇到困难的时候。

当有一天大家需要向银行发起几十万甚至上百万的借贷申请时候,如果您的个人信用报告上面有借贷记录甚至是逾期记录(网贷利息高,还款压力大),这时候审批人员看到您的个人信用报告有网贷记录时,第一反应就是:

1.连几千块几万块都要借的人,那得多缺钱,这笔贷款有风险

2.连几千块几万块都逾期的人,那得多没信用,这笔贷款不能放

3.连几千块几万块都敢借的人,还来申请房贷车贷?

综上所述,简单来说,如果换位思考,一个要借网贷,甚至是网贷有逾期记录的人,银行会乐意给他通过贷款审批吗?

答案是不会!即便是通过了贷款审批,授信额度上面的成数也会有所打折。

如果今天或者未来我们要进行房贷申请,在一二线城市当中,亦称之为首付就是以30万起。

我相信如果有得选择,大家一定不会去触碰网贷,毕竟人都会有难处的时候,虽然网贷并非我愿,但融十一想告诉大家一个残酷且冰冷的事实。

“银行只会给不需要钱的人放贷”

这句话是什么意思呢?嗯嗯,你品你细品!

好了,今天我们的分享就到这里,我们下期再见!

我是融十一,关注我,每周带你扒一扒金融借贷的各种神坑。

编辑:長安

编审:融十一