点击蓝色字关注!

网上一直流传着关于“查征信”的话题,还看到过说:点一次微粒贷就被查一次征信。

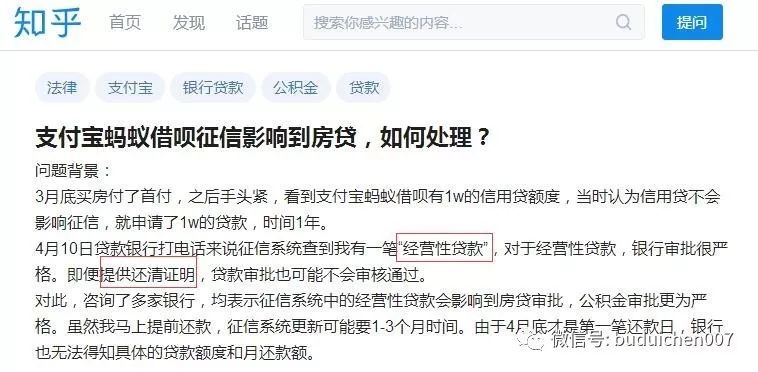

小伙伴总是担心征信查询次数多了会影响以后的贷款,特别是买房时候需要按揭贷款,如果被拒的话,那才真是杯具!就像上图中的这位朋友。

支付宝家的花呗、借呗/网商贷;

家的微粒贷;

京东家的白条、金条;

苏宁家的任性付;

此外还有各种XX贷,以及,之前的裸条风波。

相信你总会见过听过。

随着互联网金融的蓬勃发展,以上这些可以统称为“个人信用贷款”的东西,你有几分了解?

来来来先做个测试,下面十条说法哪一条是正确的(或者说是普遍适用的、而不是某个人个性化的体验)?

看晕了吧?

理解大家的心情,内参先说结论:第1条不对;第2、3、4、5、8一般而言是正确的;其他说法比较个性化。

为什么说“一般而言”是正确的,难道还有特殊情况?有。比如内参在网上看见广告,XX贷和XX金融号称“贷款不查征信”,但未经验证不敢下结论。

接下来,内参就一一解答,并科普一下什么是征信报告?什么会上征信报告?上了征信报告对我们有什么影响?以及什么是好的征信报告和终极建议。

1

什么是征信报告?

一般是指人行的征信报告,我们每个人在中国人民银行的征信中心都会有一份报告。

这份报告上会有你的基本信息、借贷历史(包括信用卡使用)、公共记录(电信欠费、行政欠费等)、查询记录等。

征信报告体现你在中国人民银行眼里的信誉。在你的生活中,大到房贷、车贷,小到申请一张信用卡,各家机构都以征信报告作为重要依据。

基本上征信报告是无法修改的,并且会伴随终身,因此,十分重要!

2

什么会上征信报告?上征信报告对我们有什么影响?

2.1主要三项

申请贷款(包括银行贷款和网络贷款,包括房贷、车贷、消费贷,包括抵押贷、信用贷)、贷款担保、信用卡这三项,会被查征信。

这是监管机构的要求。信贷机构要这样做,正规的银行贷款也要这样做。比如某银行反复打电话来建议贷款,问可以贷几万、利率是多少的时候,客服说要先查征信,然后才能回答这两个问题。

你可能说,我去!如果查了征信之后只给我一两千额度,或者高达185的年化利率,我才不干呢!银行该怎么说?他们被要求不能跟客户发飙,估计会无语问苍天说,我也去!不查你征信我咋知道敢不敢贷款给你?

这三类查询次数多了,会给查询者留下“这个人在到处借钱、违约风险较高”的不良印象。可能影响未来的贷款或信用卡申请,包括拒贷、降低额度、提高利率等。

2.2其他情况

这些情况也会被查征信:贷后管理、下卡后管理、异议查询、本人查询、求职拿到offer之前(HR可能会查)。

还有个半开玩笑半认真的说法,确定恋爱关系之前,对方和/或TA的父母可能要求查询你的征信,信用不良的要被拒哦。

这些查询基本不影响未来的贷款和信用卡申请。

以下我们来一个个分解。

关于网传“每点一次微粒贷就被查一次征信”的说法,微众银行说:

当用户申请开通微粒贷也就是点击“查看额度”时,页面主动提示用户阅读《人民银行征信查询授权及借款相关协议》并勾选授权;

如用户没有勾选,即出现弹窗提示用户阅读协议;后续还需要用户进行密码验证,微众银行才会向央行查询用户征信记录以评估可贷金额。

也就是,仅在开通微粒贷即首次查看微粒贷额度时,微众银行会在成功征得用户电子授权同意后查询个人征信。只查询一次!不存在点一次查一次的情况。

请注意,微粒贷的个人征信查询是以“贷款审批”的名义进行的,所以如果暂时没有贷款需求,建议不去点它。

简单讲:苏宁已取得消费金融牌照,必上征信,有影响。

知乎网友@红秀招曾在网上留言:

苏宁任性付千万不要消费,我深受其苦。个人征信上多了上百条个人小贷,每一笔消费都上报给人行,几分钱都上报。而且客服明确告知你不能消除掉,而且以后也不会消除。投诉无效,上法庭都没用,开通任性付的时候有明确协议,这是客服的回答。

任性付属于小额信贷产品,通过任性付买零食、日用品等,本质上属于“向商家贷款购物”的行为,会被上报征信,条目是“个人消费贷款”。

所以,如果使用任性付逾期不还,也会被征信中心记录贷款逾期在案。

这个真的是花征信。

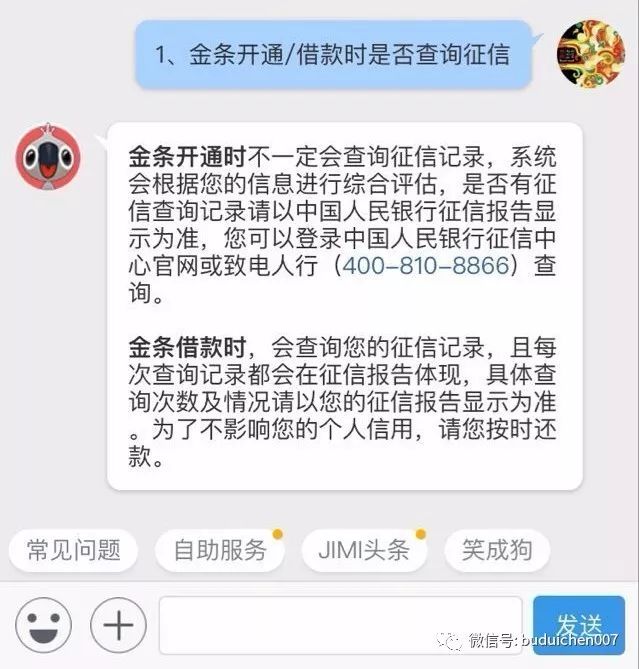

简单讲:白条正常使用目前不上,白条逾期记录会上报,金条借款必上。

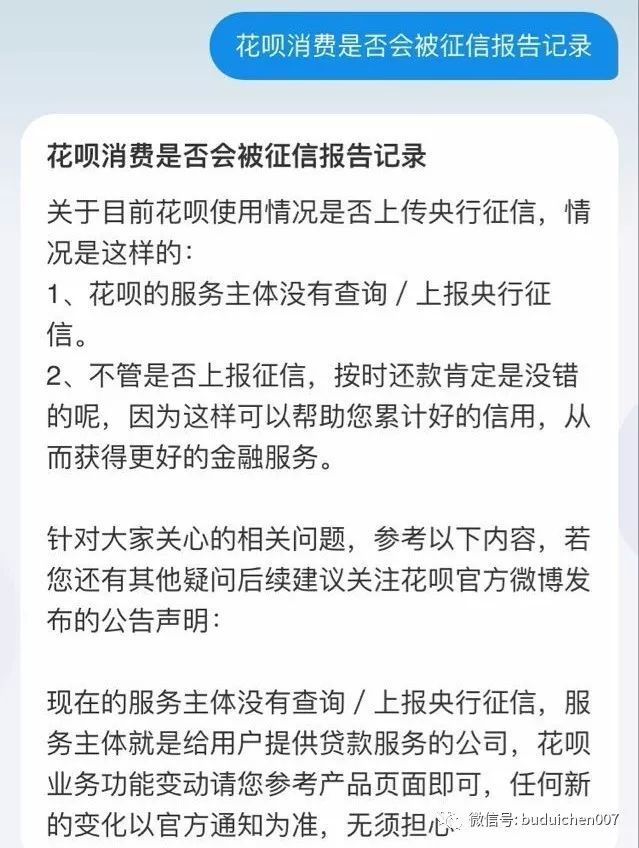

从官方回答看:花呗暂时不影响人行征信报告,但是支付宝自家的芝麻信用那是必然记录使用情况的啊。

和苏宁不同,京东和支付宝暂时都还没获得消费金融牌照,白条和花呗属于赊销业务而非贷款业务,不像苏宁任性付一样受《征信业管理条例》限制。

而支付宝的另一款产品借呗/网商贷,和花呗不一样,属于借贷业务。如果你在使用借呗/网商贷,那么则有可能被上报征信(适时)。京东的京小贷亦是同理。

据网友实测借呗是否上征信有两种:一看借款方,重庆阿里巴巴上,厦门和天津信托不上;二卖家全部都上,买家随机上。有时候滞后很久才上,半年到一两年。

综上就是:卖家肯定上,买家看借款方或者随机都有可能上,买家再也不是绝对不上。

有人也许会说,我按时还款不就好了吗?

实际情况是,在目前的征信评价体系中,风控系统对于这种小额贷款态度是消极的,会重新考虑你的还款能力,因而在类似房贷、车贷方面的审核会受到一定的影响。

因此如果短时间内有向银行贷款需求的人,不建议使用借呗、任性付等可能或一定会上征信的产品。

我们可以在征信中心查询到自己的信用报告,也可通过部分银行的专业版网银进行免费查询。具体可查看个人详版征信查完关键要看这4条一文。

3

什么是好的征信报告?

那么,怎样的征信报告才是一份银行等金融机构喜欢的报告呢?

有一定的记录。银行对于“白户”会有一个审慎的态度。白户申卡看这篇:3个关键,提高信用卡第1次申请下卡率;

信用卡数量、额度使用率、贷款数适中,信用卡无逾期;

半年内无小额贷款记录;

三个月内机构查询次数不过多,会查征信的情况上面已经讲了;

无不良行政记录,如欠税、法律纠纷、行政罚款、电信欠费等。

随着信用卡消费普及,“信用是值钱的”这个观念逐渐成为人们的共识,但却很少人意识到征信系统这个“监视器”的存在。

而随着信用社会的发展,信用将变得越来越重要。内参提醒大家,一定要保持良好的征信记录。如果,已经有了逾期怎么办?有什么影响?点击查看。

4

说了这么多,有什么建议吗?有

一句话:把自己的征信报告做成好的征信报告的样子。

首先,自制力,管理好自己的现金流。无论是个人还是企业,资金链管理是个伴随终生的话题。贷款要量力而行,信用卡要合理使用。否则,还不上款沦为卡奴。

其次,预计需要贷款,就要注意上述2.1条所说的三种查询行为,不能太多。比如,房贷前,不要集中申请信用卡、申请贷款、给别人做担保等,一个月内查征信的次数不超过3次。

至于借呗、金条、微粒贷……等等信贷产品给了额度或者申请到了额度,的确需使用的时候才去点开它。

最后,影响贷款和申卡的要素有三点:信用、资产/收入、负债。

可以综合成一条:履约能力强,或者说违约的可能性小。银行只会锦上添花,把自己变成锦。

以上。不需要在征信这一个问题上过于纠结,更不要拿网传话题来吓自己,有问题找官方。

重点推荐

提额:看看就能信用卡提额?能!

重点:遇到银行怀疑你套现该怎么办

发卡行:工行广发

奇技淫巧:修改账单日生日月刷卡给力姿势大全

特别推荐:信用卡的战略意义和空当接龙

除了干货,其它什么也没有

申卡

玩卡

信用卡

羊毛

羊腿

戳原文,领福利!

戳原文,领福利!