风控业务背景

随着新客获客成本越来越高,贷中客户管理越来越重要,包括额度管理(提降额度)、利率调整、提单意愿预测、流失倾向预测、营销响应预测等。

行为评分卡(BehaviorScoring)是一种根据客户在账户使用期间所产生的各种行为,动态预测客户风险的评分模型。其像是对客户过去一段时间的动态表现录像,然后与其在未来时间的一些状态照片对比。本文以信用卡和小额信贷分期产品为例,介绍行为评分卡(B卡)的基本知识。

目录

Part1.信贷场景

Part2.样本准备

Part3.目标定义

Part4.可用数据

Part5.建模分析

Part6.总结

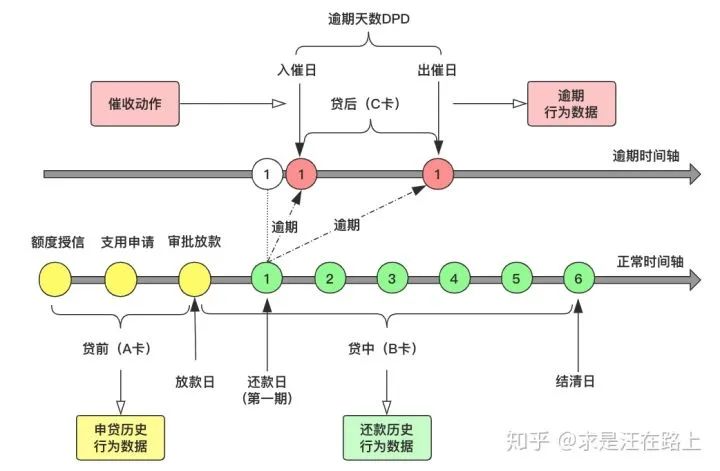

信贷生命周期管理大致可分为贷前(准入审核、额度授信、支用审批等)、贷中(额度管理、流失预测、营销响应等)、贷后(催收:还款率预测、账龄滚动、失联预测)三个阶段。 图1-信用卡和小额信贷分期产品如图1所示,我们以信用卡和小额信贷分期产品为例,分别介绍两者的特点:

图1-信用卡和小额信贷分期产品如图1所示,我们以信用卡和小额信贷分期产品为例,分别介绍两者的特点:

1.信用卡

信用卡在审批下卡前的阶段称为贷前,机构(银行、信用卡公司)会对客户风险综合评估,给予一个初始信用额度(如8000元)。下卡并激活后,进入贷中阶段,期间客户可在信用额度范围内进行透支消费,每两个账单日之间的消费流水账单将在后一个账单日(例如每月8号)通知客户。

账单日至最晚还款日(例如每月26号)前,客户可以随时还款,期间免息。还款方式一般支持一次性还清和分期还款。分期还款将产生利息收入,因此对于机构而言,自然是希望客户分期,默认推荐项也就是这个(为提高转化率,UI设计时肯定在右手边)。一旦客户逾期,那就进入贷后催收阶段。

2.小额信贷分期

在贷前阶段,小额信贷分期产品所产生的每笔支用订单都需审批,通过后才放款到客户手中。放款后至结清的这段时间称为贷中。订单具有金额、期限、利率等属性,其约定了出借人和借款人之间的契约。与信用卡分期还款类似,小额信贷分期产品在每个还款日也必须偿还相应的本金和利息。

在客户发起支用申请订单后,将会生成一张还款计划表,如图2所示。显然,该还款方式为等额本息,即:在还款期内,每月偿还同等数额的贷款(包括本金和利息)。按此还款计划,借款本金共¥6000,年利率(APR)为18%。客户选择还款期限为6期,共产生6个还款日,每期偿还贷款¥1,053.15(包括本金和利息)。

在额度允许范围内,客户可申请支用多笔订单。机构在审批新的一笔订单时,通常会参考历史订单的还款行为。如果客户发生逾期行为,并仍未出催,那么在其发起下一笔支用申请时,势必会被拒绝。该决策主要基于2个原因考虑:

及时止损:老订单的损失还未挽回,新订单大概率会引起进一步的损失,不能继续送钱。

借新还旧:已经发生逾期,说明客户的现金流存在问题。很可能是在借新钱还旧债。

图2-小额信贷分期产品-客户还款计划表如图3所示,为了满足不同阶段风控需要,我们通常利用A卡(申请评分卡)、B卡(行为评分卡)、C卡(催收评分卡)对客户进行风险评分。

图2-小额信贷分期产品-客户还款计划表如图3所示,为了满足不同阶段风控需要,我们通常利用A卡(申请评分卡)、B卡(行为评分卡)、C卡(催收评分卡)对客户进行风险评分。

贷前风控:申请评分(ApplicationScoring),主要目的是为了识别获客阶段用户的逾期风险。一般应用于准入、额度授信、风险定价、支用审批,需要实时T+0部署到线上。例如,一些网贷产品考虑到用户体验,额度授信很多都设计在几分钟内计算出额。

贷中风控:行为评分(BehaviorScoring),根据借款人放贷后的行为表现,预测未来逾期风险。在贷前阶段,我们对借款人的履约行为掌握相对较少,而且是静态的,引入B卡的目的是为了动态监控放款后的风险变化。B卡一般不需要实时上线,离线T+1计算即可。

贷后风控:催收评分(CollectionScoring),在借款人当前还款状态为逾期的情况下,预测未来出催(还款)的可能性。这有助于催收员根据不同的逾期程度,采取不同的催收措施。例如,轻微逾期采用短信、电话提醒(以及相应的话术),重度逾期采用律师函等手段。C卡同样不需要实时上线,离线T+1计算即可。 图3-小额信贷分期产品A卡、B卡、C卡的作用范围

图3-小额信贷分期产品A卡、B卡、C卡的作用范围

至此,本文粗略介绍了2种信贷业务和风控框架,主要帮助大家建立基本概念。统计学习建模离不开合适的样本。接下来,我们开始介绍B卡的样本准备,其主要适用于符合以下特点的产品:

还款周期长:如果周期短(如7天、1个月),用户风险可能变化较小,以及新增贷中客户信息有限,B卡则与A卡没有太大区别;反之,则可以引入还款履约行为,从而更为准确识别客户逾期风险。

循环授信类:在贷前阶段,我们无法很好识别客户风险,因此给予一个初始额度。随着下卡/放款后,客户与我们产生更多的交互,暴露出借款、还款等行为,我们就可以客户的初始额度进行提降。当风险升高时,降低额度以减少损失;反之,提额。

另外,B卡建模样本主要基于老客。主要原因在于老客具有足够长的申贷、还款记录。针对新/老客的口径定义,每家都有不同的说法。例如,我们可以定义:

新客:无历史在途/结清订单

老客:有至少1笔结清订单。

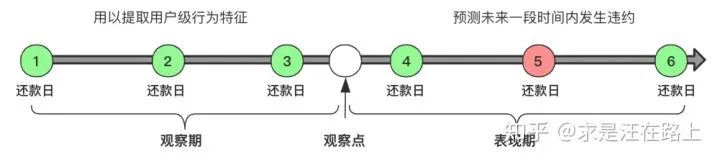

风控建模时,我们常把样本标签分为GBIX四类,其中:G=Good(好人,标记为0),B=Bad(坏人,标记为1),I=Indeterminate(不定,未进入表现期),X=Exclusion(排斥,异常样本)。

对于银行稳定的客群和长期限产品,一般可能会利用滚动率(rollrate)和vintage分析来定义好坏。但对于小额信贷分期产品,在实践中通常都结合产品期限,沿用常用指标。例如,对于6期产品,表现期可能就拍定MOB3。对于12期产品,表现期可能就拍定MOB6。

由于是客户级(customerlevel)风险模型,因此当用户在多个产品多笔订单时,我们需要综合多笔订单的逾期信息给用户打标。所提取的特征也是在用户级。 图4-B卡建模目标

图4-B卡建模目标

在平常生活中,我们把钱借给别人后,一般也都会旁敲侧击打听对方的行为,包括但不限于:

消费行为:也就是资金用途,即是否按借钱原因所述,真正专款专用。如果对方借到手后是用于不良嗜好(如黄赌毒、奢侈品等),那么我们就有理由相信还钱的可能性不高。因此,可以从信用卡账单、借记卡流水、电商数据等提取消费行为。

负债压力:除了欠这边之外,其他地方是否还有(多头)负债。用户共债压力越大,还款可能性就越低。通常情况下,一般哪家催的急,客户就选择还哪一家。

收入能力:是否有其他收入?如果没有收入,还款能力将直接受影响。收入数据包括流动资产(工资、公积金)、固定资产等。

履约历史:之前是否就有欠钱不还的黑历史,还是能按时履约。因此,需要记录历史的还款行为,比如提前还款,说明用户目前手头资金充足,重视诚信记录;习惯性逾期,则说明用户手头紧张,或者不够重视诚信记录。

活跃行为:借钱之后是否还能联系到?如果从此失联,消失在你的视野里,那么大概率就是不会还钱。在网贷产品中,我们可以观察用户登陆App的行为。

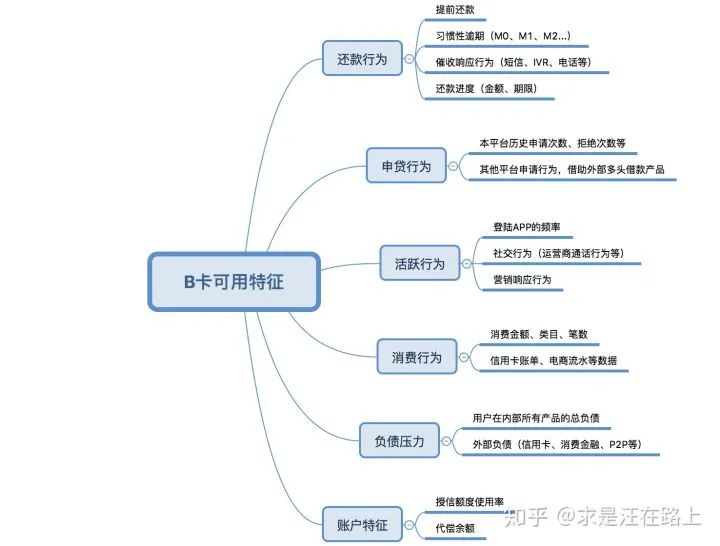

这些行为数据能让我们对借款人的贷后行为基本的判断,确定对方是否能正常履约。基本的特征工程可参考《时间滑窗统计特征体系》。 图5-可用数据维度

图5-可用数据维度

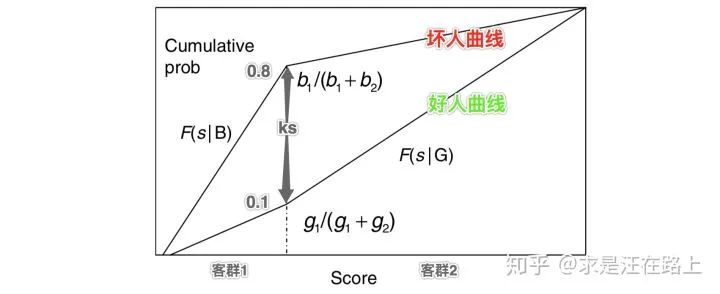

在经过样本准备、目标定义、特征工程、模型设计等环节后,建模流程可参考《风控模型建模流程标准化》。根据经验,B卡的模型区分度(KS)一般都能达到0.5以上。在A卡中,我们很难得到区分度如此高的模型,那么这是什么原因呢?

行为评分卡用到的一个重要特征是借款人的历史逾期行为。假设总客群中好客户为,坏客户为

。根据历史是否逾期这个维度,我们将客群细分为2个:

客群1:好客户个,坏客户

个,总数

.

客群2:好客户个,坏客户

个,总数

.

在《区分度评估指标(KS)深入理解应用》中,我们介绍过KS曲线的绘制方法。如图6所示,我们只以分群变量进行排序。在子客群中,我们随机评分,其实也不需要在乎排序性。此时,在取得最大KS间隔的位置,好人/坏人累积比例分别为:因此,我们容易计算:

图6-KS曲线图因此,逾期类变量在行为评分卡中具有重要的贡献。在分群建模时,我们就可以评估:

图6-KS曲线图因此,逾期类变量在行为评分卡中具有重要的贡献。在分群建模时,我们就可以评估:

模型最终效果=分群变量贡献+分群局部拟合贡献

本文系统介绍了贷中行为评分卡的制作过程。随着新客获客成本越来越高,老客关系管理日益重要。无论是交叉销售,还是挽回老客户所做的营销,我们都需要结合行为风险分数来做。因此,掌握B卡建模流程及应用场景,尤为重要。

下一步将继续探索额度管理,即CreditLimitIncrease/Decrease(CLI/CLD)。

敬请期待。

作者:求是汪在路上

链接:

推荐阅读

客户层申请评分卡(A卡)模型

上海新金融风险实验室出品

投稿/合作/需求Tel:021-

E-mail:

一个「在看」,一段时光!??