“工资在卡上还没放热乎,就被我转走还贷款了。”前一阵,书单君亲身见证了一位朋友的工资,在五分钟之内归零的过程。不到月底就透支消费,这位朋友已经超越“月光族”,直接成为了“月欠族”。这种状况并不是个例,据《中国消费年轻人负债状况报告》显示,信贷产品在90/95后年轻人中的渗透率已达到86.6%,扣除作为支付工具的部分后,负债人群约占44.5%。虽然这些“负债”里,有人欠款并不多,但信贷产品的普及依然值得警惕——因为很多欠下巨款的年轻人,自己都没觉察到,负债是如何增加到难以负担的。

就像《困在花呗里的年轻人》中说的那样,“钱来得太容易了,随便注册一个小贷App,提交身份证信息,马上就有几千块钱的额度。”“借得越多,额度越大,钱好像永远花不完。”花钱时,他们觉得贷款App是自己强大的后盾。等到还钱时,才发现那是个铺满鲜花的陷阱。在互联网公司纷纷投身金融的当下,这种诱惑,我们几乎每天都会遇到。换句话说,资本正在以方便之名,诱导你签下一个又一个卖身契。

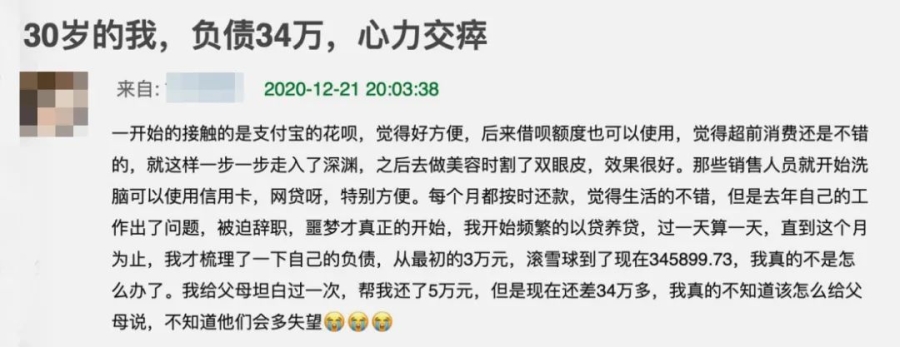

“所有命运赠送的礼物,都早已在暗中标好了价格。”茨威格在《断头王后》中说的这句话,用来形容那些“困在贷款里的年轻人”,再合适不过。花钱一时爽,还钱火葬场。很多人贷款时都会想,等我之后发了工资,总能还上。可问题是,这份包裹着“享受美好生活”糖衣的礼物,透支的绝不仅仅是未来的金钱。豆瓣的“负债者联盟”小组,就是一个个活生生的例子。这里有3万多个成员,其中有92年负债19万的,还有95年,以贷养贷,三年负债20万的。 他们开始贷款时,往往都是因为“方便”,或者觉得数额不多,肯定能还上,结果一旦开始了超前消费,就再也停不下来。就像逛超市一样,看着什么都想买,哪个单看也不贵,结果一结账才发现,早就超出了预期。最后只能拆东墙补西墙,以贷养贷,如果再碰上工作出了问题,失去稳定收入,就更是雪上加霜了。

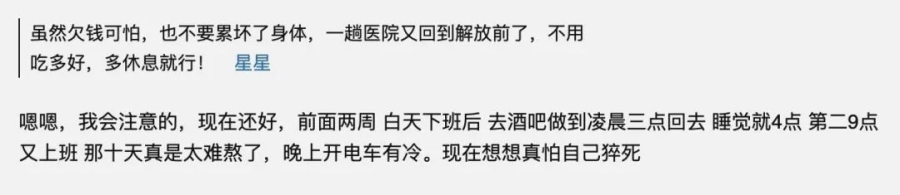

他们开始贷款时,往往都是因为“方便”,或者觉得数额不多,肯定能还上,结果一旦开始了超前消费,就再也停不下来。就像逛超市一样,看着什么都想买,哪个单看也不贵,结果一结账才发现,早就超出了预期。最后只能拆东墙补西墙,以贷养贷,如果再碰上工作出了问题,失去稳定收入,就更是雪上加霜了。 有些年轻人无力偿还贷款,只能同时打很多份零工。那位92年负债19万的年轻人,在结束白天的工作后,还要去酒吧做兼职,从晚上7点半干到凌晨,周末有机会还要做一些发传单、搬东西的日结工作,甚至还送过外卖。可以说,他几乎完全没有自己的时间,就连休息时间都被兼职挤占了。这样的工作强度,很有可能影响到他的正式工作——当其他同事正在努力工作,一边充电一边为升职加薪做准备时,他连保住这份工作都成了问题。现在回想起来,他甚至担心自己当时会猝死。

有些年轻人无力偿还贷款,只能同时打很多份零工。那位92年负债19万的年轻人,在结束白天的工作后,还要去酒吧做兼职,从晚上7点半干到凌晨,周末有机会还要做一些发传单、搬东西的日结工作,甚至还送过外卖。可以说,他几乎完全没有自己的时间,就连休息时间都被兼职挤占了。这样的工作强度,很有可能影响到他的正式工作——当其他同事正在努力工作,一边充电一边为升职加薪做准备时,他连保住这份工作都成了问题。现在回想起来,他甚至担心自己当时会猝死。

但即使这样,他也别无选择——如果不及时还款,利滚利只会更多,逾期还可能会影响征信,以后真有事再想跟银行贷款就困难了。很多宣传贷款的广告语,都把超前消费形容成“花自己未来的钱,提前享受”,好像我们需要透支的,仅仅是未来的一点工资而已。但俗话说的好,“由俭入奢易,由奢入俭难”,尝过了大手大脚花钱的甜头,原来的消费水平根本就满足不了自己。当他们陷入“以贷养贷”的深渊中才会发现,自己透支的不仅仅是金钱,还有健康、工作,以及未来生活的可能性。

防不胜防的贷款陷阱

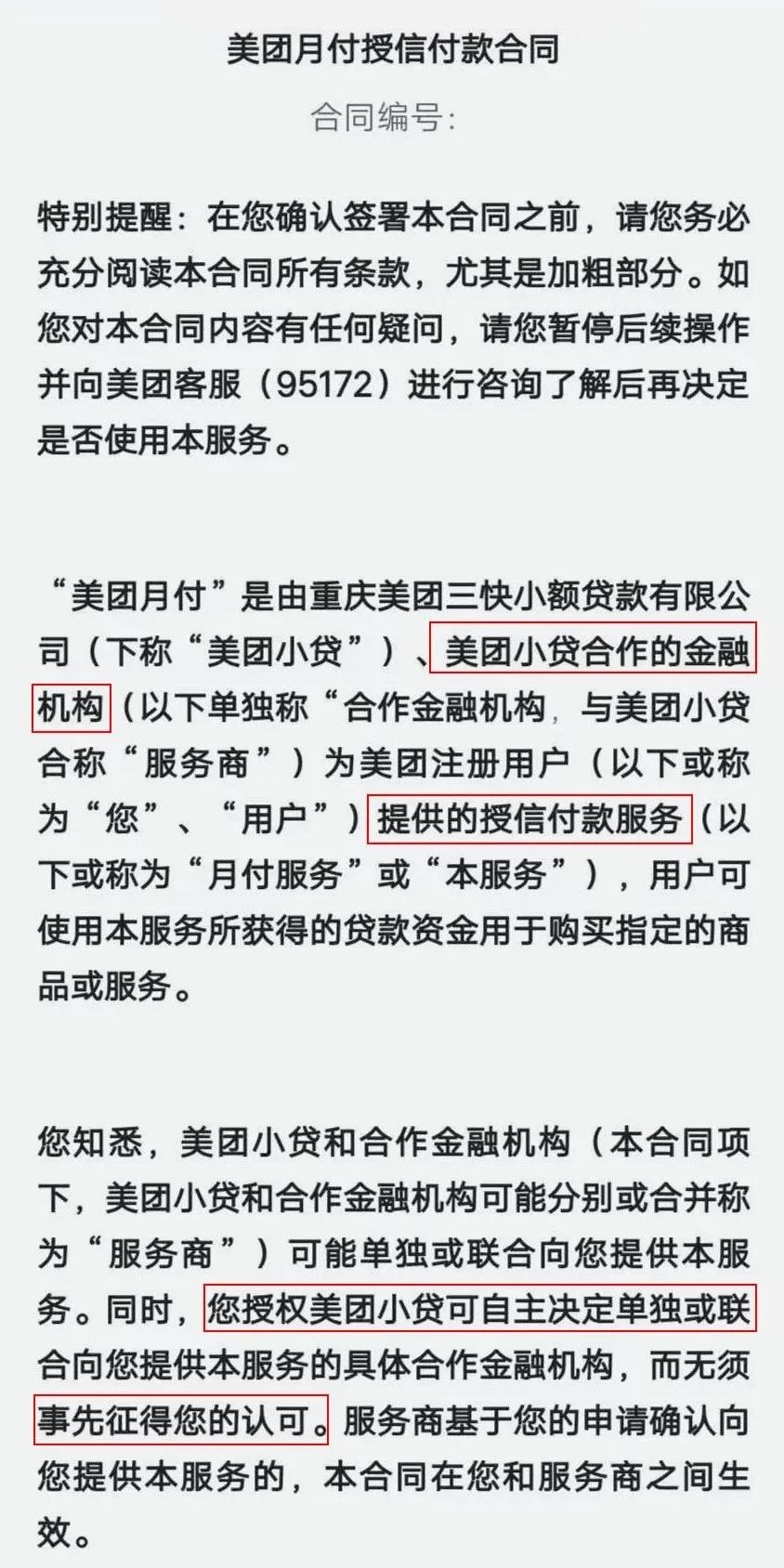

每次谈到借贷问题,都有一些自誉“理智”的人认为,“成年人了,需要对自己的行为负责,而不是怪平台怪APP。”这意思就是,钱是自愿借的,也是自己花的,还不上也怨不了别人。然而,真实的情况是,很多人的钱,是“一不小心”借的。书单君就遇到过这种事情,几个月前,我在网上定了个外卖,居然没扣任何一个卡里的钱。再试了一次,依然是这样。仔细观察,才发现app上多了一个叫做“月付”的东西,写着“本月用,下月付”,而我等于是赊了账。但是,我完全忘记了这个“月付”是如何开通的,经过了几个步骤,我确认了什么,完全没有印象。等到回头研究的时候才发现,原来“月付”是默认选项,而那个毫不起眼的同意书,居然是一个小额贷。换句话说,因为我的一时疏忽,不小心点击了个确认,就开通了一个小额贷款,把身份证号都交代出去了。

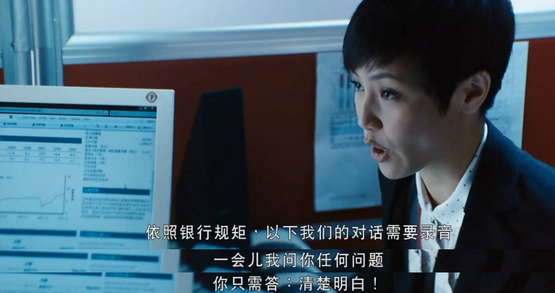

更让我恼火的是,第二月我忘了在固定日期还款,就因为不到80块钱,两三顿饭钱,就影响了我的“信用”。你可以说我粗心大意,但是,谁规定点个外卖就必须跟平台斗智斗勇,打着120分的精神呢?我只是在日常消费,不是在玩大逃亡游戏。而这些,只是众多互联网借贷平台一个最小的缩影,免密支付的便捷,轻而易举就打开了用户的借款账户。如果说对于年轻人的引导,多少还是建立在年轻人清醒的认识之上,那么金融机构对于老年人的诱导,就更可怕了。在电影《夺命金》中,就有一个片段。金融机构为了引导一位60岁的老太太投资基金,一系列操作令人瞠目结舌。在需要老太太确认的阶段,这家金融机构的业务员告诉她,无论被问到什么,只需要回答四个字,就是“清楚明白”。

更让我恼火的是,第二月我忘了在固定日期还款,就因为不到80块钱,两三顿饭钱,就影响了我的“信用”。你可以说我粗心大意,但是,谁规定点个外卖就必须跟平台斗智斗勇,打着120分的精神呢?我只是在日常消费,不是在玩大逃亡游戏。而这些,只是众多互联网借贷平台一个最小的缩影,免密支付的便捷,轻而易举就打开了用户的借款账户。如果说对于年轻人的引导,多少还是建立在年轻人清醒的认识之上,那么金融机构对于老年人的诱导,就更可怕了。在电影《夺命金》中,就有一个片段。金融机构为了引导一位60岁的老太太投资基金,一系列操作令人瞠目结舌。在需要老太太确认的阶段,这家金融机构的业务员告诉她,无论被问到什么,只需要回答四个字,就是“清楚明白”。 “认购额为港币100万,而认购费为认购额的2%,就是港币两万元。”“清楚明白”。“我要提醒郑女士,投资产品会涉及风险,而且有机会招致损失。请问郑女士对这点有没有问题?”“清楚明白。”无论金融机构的业务员问什么,老人只是按要求说着四个字:“清楚明白。”以至于在问答结束后,业务员问老太太是否要喝点什么时,老太太依然脱口而出:“清楚明白。”

“认购额为港币100万,而认购费为认购额的2%,就是港币两万元。”“清楚明白”。“我要提醒郑女士,投资产品会涉及风险,而且有机会招致损失。请问郑女士对这点有没有问题?”“清楚明白。”无论金融机构的业务员问什么,老人只是按要求说着四个字:“清楚明白。”以至于在问答结束后,业务员问老太太是否要喝点什么时,老太太依然脱口而出:“清楚明白。”

要知道,在整个过程中,其实老人提出了两次疑问,但都被业务员娴熟的话术巧妙化解。而这两次质疑,对于一个60岁的老太太来说,已经非常不容易了。虽然这是2011年的电影片段,但直到今天,其背后的反应的情况依然在变着法地发生。之前就有网友爆料,自己80岁的奶奶就在客服电话的引导下,不知不觉地升级了手机套餐,评论里也有很多类似的例子。 在这种循循诱导之下,别说是老年人,即使清醒的年轻人,也难免在疏忽之下掉入陷阱。无论是月付、白条,亦或是推销信贷的业务员,我们可以看到的是,借钱越来越容易,方式也越来越多。起初,人们还需要面对面签协议,如今只需要电话里的一声“确认”,或者点击一下app上页面的小对勾。平台为你想好了一切,唯独在最应该注意的风险上,轻描淡写,甚至一笔带过。

在这种循循诱导之下,别说是老年人,即使清醒的年轻人,也难免在疏忽之下掉入陷阱。无论是月付、白条,亦或是推销信贷的业务员,我们可以看到的是,借钱越来越容易,方式也越来越多。起初,人们还需要面对面签协议,如今只需要电话里的一声“确认”,或者点击一下app上页面的小对勾。平台为你想好了一切,唯独在最应该注意的风险上,轻描淡写,甚至一笔带过。

为什么互联网公司都急着让你贷款?

说白了就一个字:利。

虽然所有的互联网平台在放贷时,都会强调自己的低利息,但事实上,这不过是一场避重就轻的把戏。“借1000,日利息5毛”、“日利率最低0.03%”,这些都是日利息。一旦换成年利率,你就会得出一些惊人的数字。蚂蚁金服、京东、度小满、微众银行这些互联网巨头的年利率都在18%-24%之间;要知道,我国几个银行的年利率都只在8%左右。一旦超过24%,就是高利贷了。也许会有人说,一个愿打一个愿挨,利息这么高,不借就是了,怪不得借贷平台。但只要你打开任何一个借贷平台的页面,你就会发现,它们会将日利率标明地如此显著,而把年利率放在很隐蔽的地方,巴不得你看不到,也不去想,不去算。这是何意?这样的隐蔽和诱导,不就是心虚吗?周瑜打黄盖的前提,是两人深度地了解和熟悉,但借贷平台连基本的原则都不敢放在明面上。

很多人可能并不清楚,互联网公司的这些贷款,有一个共同的名字,叫做“小额贷款”。这表明了互联网金融的另一个特点,低门槛。大量有小额贷款需求的人,无法向银行提供还款的能力,而这些人,被互联网金融公司盯上了。当信贷覆盖完高收入群体后,这些平台又将目光投向了低收入群体,甚至那些未走出校园,几乎没有还款能力的大学生。就差直接把“不怕你不还,就怕你不贷”这句话直接放在广告上。这些不具备还贷能力的用户,给平台带来的金融风险是不可估量的,一旦“爆雷”,后患无穷。而那些放贷平台明知风险极高,却依旧在这条路上越走越远。一如马克思在《资本论》里的经典名言:“一旦有适当的利润,资本就胆大起来。如果有10%的利润,资本就会保证到处被使用;有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;为了100%的利润,资本就敢践踏一切人间法律;有300%以上的利润,资本就敢犯任何罪行,甚至去冒绞首的危险。”

一个用户的财务危机,对平台而言,不过是一个没有任何感情色彩的小小数字而已。但对于这个用户本人来说,关乎的也许是他整个人生。当这些借贷平台的业务人员,坐在CBD的高档办公室里,为飞速攀升的用户数而欢呼雀跃时,无数刚毕业的年轻人,或者还未走出校园的大学生,却背着沉重的贷款包袱,艰难前行。

繁荣背后的风险

关于我国金融业的发展,很多人都存在一个误区,觉得互联网金融虽然是舶来品,但发展速度却远远甩开其他国家,这是件好事。

但事实呢?知乎上有句话让人印象深刻:“中国「互联网金融」的迅速发展,是中国金融体制落后的产物。”这句话听起来有些奇怪,发展快怎么能跟“落后”有关系呢。其实,这跟金融行业的特殊性有关。对于其他行业来说,规模和发展速度是衡量其是否“繁荣”的重要标准。

但是,对于风险性极高的金融行业来说,监管的力度和制度,才是衡量金融业繁荣程度的第一指标。没有这个1,后面的0再多,也都是一场泡沫。

拥有大量用户数据的互联网平台,本可以通过更精准的风控改善整体的借贷环境,然而,他们却选择了最便捷、最省心、最赚钱的方式。

至于为什么,也许我们可以从我国互联网公司初期的诞生中就能找到答案。2010年,一名叫做吴波的互联网创业指出,中国当下的互联网创业者,都秉承着一种硅谷式的理念,即认为:“互联网创业本来就是一场资本游戏。当一个趋势或新模式出现的时候,就应该快速切入,并充分借助资本的力量把规模做大,然后待价而沽。”

至于做大之后的事情,根本不在考虑的范围。互联网公司与资本的关系,从一开始就深深融合在了基因里。而且,相比那些从一开始就冲着盈利去的传统企业相比,互联网企业似乎显得更加隐蔽。

他们在资本的加持下,讲述着一个个“羊毛出在猪身上”的创富故事,不惜免费甚至补贴,一步步积累互联网公司赖以壮大的资本——用户数。但待到时机成熟,最终都扯下了“好人”的面具,从用户的身上,重新夺回那些本就属于它的羊毛,而且一根不少。

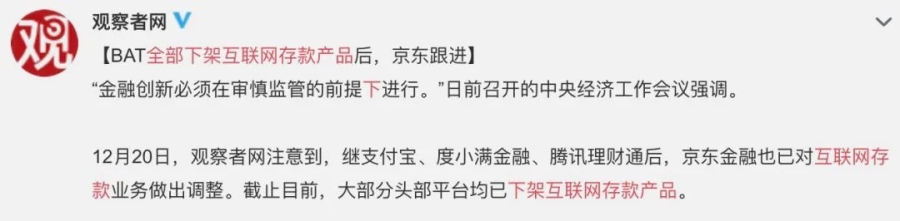

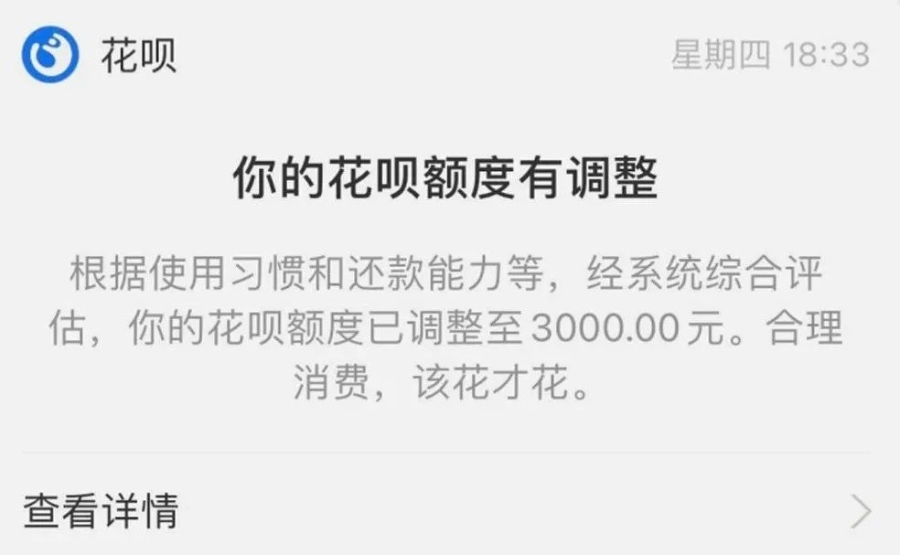

面对贷款平台的诱惑,指望每个人都是完全的“理性人”显然并不实际,说到底还是要靠政府的监管,最近的一些政策也确实说明了这些。11月27日,银保监会首席律师刘福寿表示,全国的P2P网贷机构,已在今年11月中旬完全归零,正式退出历史舞台。11月初,银保监会也联合央行起草了小贷新规,在机构准入、杠杆率等多个关键问题上提出明确要求。规定一出,各大互联网公司纷纷下架相关产品,就连花呗都下调了很多年轻用户的额度。

央行金融稳定局局长也表示,原来我们习以为常的互联网金融产品,严格来说,其实属于“无照驾驶”的非法金融活动。科技的飞速发展,确实给我们生活带来了很多的便利,但也伴生了极大的风险。

并且,这种风险往往领先于监管,这是由两者不同的发展速度决定的。就像福特汽车公司在1903年成立,但直到半个世纪之后,福特轿车才开始装用安全带。

互联网在中国才发展了20多年,很多人还没有意识到,这辆飞驰向前的“轿车”,其实并没有准备好安全带。除了了解并提高防范意识,别无他选,这是身处其中的我们,必须面对的现实。

作者|燕妮笔下长青编辑|燕妮

图源|《夺命金》、部分图片来源于网络

点个“在看”,远离贷款