花呗、借呗的部分息费设置超过15.4%的标准,而市场传出民间借贷利率上限也适用于花呗、借呗,这意味着互金巨头蚂蚁集团的微贷业务可能面临着利率口径收缩带来的挑战。

撰文|木音

出品|消费金融频道

作为消费金融领域非常吸金的信贷产品,花呗、借呗的利率可能面临被控制的风险。

近日,有市场消息传出民间借贷利率上限新规定也适用于小额贷款公司、助贷平台等,其中就包括蚂蚁集团旗下的花呗、借呗等产品。由于新修订的民间借贷利率合法上限远低于之前的两线三区标准,目前为15.4%,可能会对花呗、借呗的利润造成冲击。

据蚂蚁集团的招股书,截至2020年6月30日止12个月期间,花呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下;借呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下。

就花呗、借呗的利率而言,大部分日利率为万分之四左右或以下,算是比较合规,但仍有一些长尾用户的利率高于15.4%的红线。此外,花呗的逾期利息按照日利率0.05%收取,折合年化为18.25%,远超民间借贷利率司法保护上限。

对此,蚂蚁集团在招股书风险因素部分提到,司法机关对于非持牌金融机构的利率管理规定也不时会发生变化,虽然上述规定明确不适用于金融机构,但最高人民法院以往对于小贷公司是否属于金融机构的认定存在不一致,不能排除小贷公司需要适用《民间借贷规定》的可能性。

当前,关于蚂蚁集团的微贷业务中有多少比例的贷款是按照超出15.4%的标准发放的,市场不得而知。一旦花呗、借呗也遵照民间借贷利率新规标准,无论是自营贷款,还是助贷、联合贷,都将面临利润削减的情况。作为蚂蚁集团的重磅业务,花呗、借呗营收波动也会影响蚂蚁集团的整体业绩。

8月25日,火速完成上市辅导的蚂蚁集团向上交所和香港联交所递交招股文件,并首次披露了整体业绩情况。蚂蚁集团2020年上半年总收入达725.28亿元,摘得219.23亿的高额净利润。

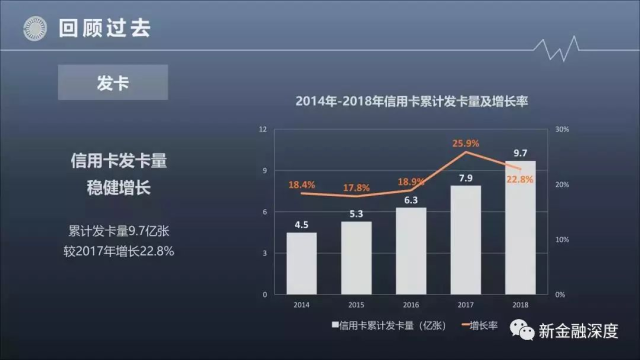

值得一提的是,蚂蚁集团的微贷科技业务吸金能力最强。蚂蚁集团的微贷业务包括蚂蚁花呗、蚂蚁借呗、网商贷,2019年微贷业务贡献了蚂蚁全部营收的34.7%;2020年上半年,微贷业务营收更是占蚂蚁集团总营收的39.43%。

利率降低了,高额的利润也就无从谈起。蚂蚁集团微贷业务增长则取决于花呗、借呗、网商贷促成的信贷余额增加,而花呗、借呗主要是通过金融机构合作伙伴进行独立的信贷决策和信贷发放。

截至2020年6月30日,蚂蚁集团旗下平台促成的信贷余额中,由金融机构合作伙伴进行实际放款或已证券化的比例合计约为98%,由其公司之子公司直接提供信贷服务的表内贷款占比约为2%。这也就是说蚂蚁集团通过花呗、借呗发放的1.7万亿消费贷款,大部分是用助贷或联合贷的形式发放。

利率被约束后,花呗、借呗合作的银行等金融机构利润也会受损,甚至因为利润过低,而减少资金投放。同时,由于利差收入降低,金融机构向蚂蚁集团所付的助贷服务费也会减少。

自最高法降低民间借贷利率保护上限后,互金机构的现金贷业务都变得比较谨慎,一方面收缩获客规模,另一方面审慎定价,保持观望状态。知情人士透露,部分持牌消费金融公司和互金机构降低投放获客,仅保持渠道投放,并在利率公示上主动对客展示APR利率在15.4%以内。

除了蚂蚁集团担忧受民间借贷利率影响,360金融CEO吴海生还对最高法民间借贷利率司法保护上限下调的影响专门作出解释,“尽管人们普遍认为新的指导方针只适用于民间借贷,但我们也准备好了金融监管机构可能也会参考该指导方针。”

360金融也针对特定群体的用户测试了一些实验性的定价结构,以更低的利率向他们提供贷款。从中期来看,360金融认为监管机构可能会鼓励利率逐步下降,这与360金融以较低价格为用户群服务的长期战略相一致。

9月4日,中国小额贷款公司协会印发通知,号召各会员单位与地方金融监督管理部门、行业协会、专家学者和一线从业人员等一起在全行业中开展利率定价大讨论活动。这意味着,民间借贷利率新规对行业影响颇深,新一轮现金贷利率变革可能将至。当前监管等部门对民间借贷的适用问题仍未作出明确表态。

早在141号文前后,现金贷领域掀起狂欢后的第一轮严厉整顿,一些现金贷平台开始收敛,纷纷下调贷款综合年化成本,以适应监管要求。2017年,玖富等网贷机构将部分现金贷业务的综合年化借款成本下调至36%以下。

强力整顿之后,现金贷领域中乱收费、综合息费不合规现象得到改善,头部的持牌消费金融公司和互金平台也对贷款息费明细进行公示,并维持在合规水平。如今面临利率再次下调的趋势,消费金融产品的定价机制可能需要重新调整,一些不合规的机构将会被挤出局。

↓往期回顾↓

有偿投稿/爆料: