银行本身就有这个政策,那为什么大部分的逾期持卡人找银行协商分期,都协商不下来呢?银行就像踢皮球一样,推来推去,让持卡人一直等通知,拖到持卡人自己放弃这个念头,甚至直接说银行没有这个政策。这些问题都是小小在后台收到反映的问题,我相信这也是大部分持卡人面临的困境。

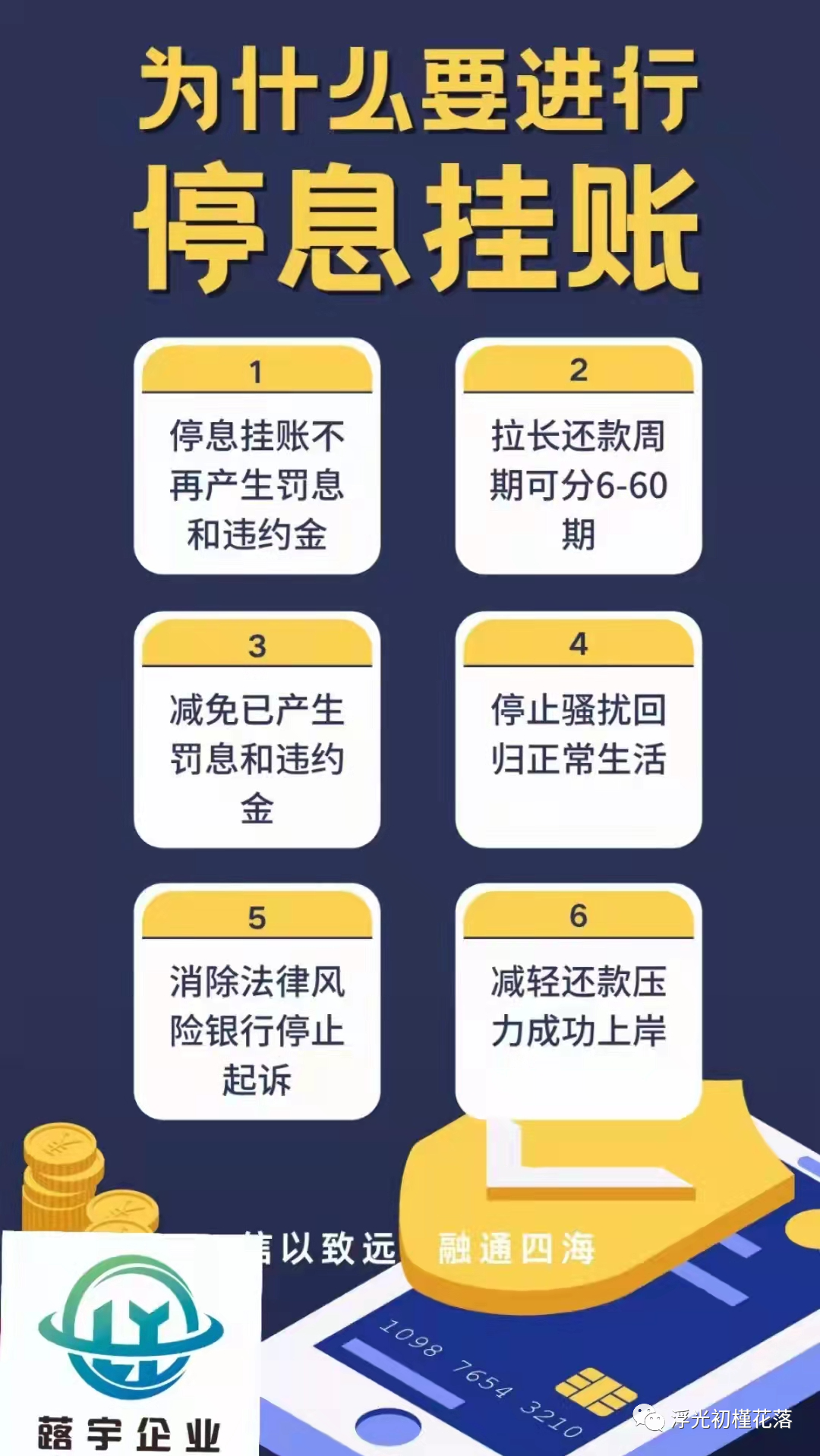

根据《商业银行信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

信用卡逾期后,银行收取的违约金每个月是按照逾期金额5%按月计收,利息则是按照逾期金额0.5%按日计收,而且是复利计息。按照逾期金额1万来算,违约金是5%按月计收,那么一个月下来就是500元。利息是0.5%按日计收,逾期一天就是50元的利息,那么一个月下来就是150元,这还不是复利计算,复利计算会更多。逾期1万利息加违约一个月下来就是650元,是不是觉得有点恐怖,这就是有些持卡人逾期之后账单越还越多的原因所在。

信用卡逾期只要你有稳定的工作,有一定的还款能力,并且有还款的意愿,基本都是可以跟银行协商分期偿还的,没有必要闹到法院起诉的地步,把简单的事情复杂化。有不少的朋友经过直接的努力和指导都已经成功的跟银行协商下来,部分卡友协商分期结果如下:

广发欠款4万2,先减免3300之后,再分期30期,月还款1290元

中信欠款7万5,先减免5800之后,再分期42期,月还款1648元

浦发欠款14万6,先减免,再分期60期,月还款2067元

华夏欠款6万3,先减免6000,再分期40期,月还款1425元

兴业欠款5万8,先减免4500,再分期42期,月还款1274元

中信欠款4万4,先减免3200,再分期30期,月还款1360元

以上协商的方案都是免息分期,避免了催收和起诉,停止利息违约金的增长。

只要你找对了方法,每个人都可以协商成功。在这里还是要提醒各位卡友,协商成功之后是不能出现二次违约的,假如你没有月还款能力,或者你的月收入不够,那么协商下来也是没有意义的,因为协商免息分期的机会只有仅仅一次,如果再次违约的话,搞不好银行就会直接起诉你。

信用卡逾期后该怎么去归还欠款呢?(协诚债小小)有以下几点建议:

1、主动联系银行说明逾期情况,争取免息分期的机会。

2、努力工作,提高收入,减少不必要的开支。

3、整理债务,合理规划还款,避免起诉,协商停息止付,免息分期,减轻还款压力。

扫一扫添加,更多资讯早知道

整理债务,合理规划还款,避免起诉。如果你身陷信用卡债务问题,可关注(协诚债小小),已为几千+深陷负债的卡友,解决难题。