很多朋友会发出疑问,为什么同样的情况下与银行协商,有的人就可以成功分期,而有的人总是难以成功。到底里面的诀窍是什么?

银行不给办理停息挂账或者免除利息的原因

第一种原因是情况不够严重(由贷后管理部门跟进处理):银行风控系统根据实时资质及银行政策进行权衡后,如果发现逾期情况不严重,在可控范围之内。而且风控系统判断持卡人仍有偿还能力,所以作出不分期、不免除息费的决定,用以保证回款率及银行的业务利润。

第二种原因则是情况过于严重(由第三方机构跟进处理):综合评估持卡人的各项资质后,银行认为有必要委托第三方催收机构进行贷后管理而移交客户。而第三方机构为了回款后的佣金收入,往往会拒绝分期。

协商前必做的法律风险自检

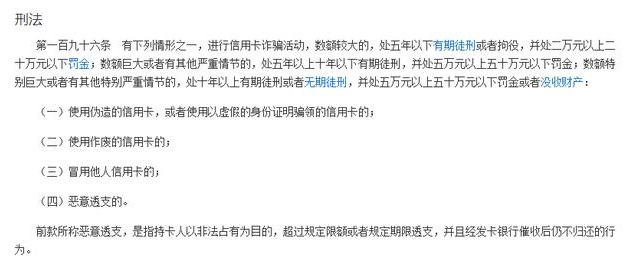

首先确定是否欠款为信用卡。现阶段只有信用卡可以入刑,其余欠款均无须负担刑事责任。无论金额大小(如财zhi金、圆meng金、小额贷款等)。如果信用卡单卡欠款本金不超过5万元,则无须担心。如果单卡超过5万元,抓紧还款到5万元以内。

逾期180天至360天内为协商停息挂账或只还本金的绝佳时机

持卡人的信用卡在逾期后,在银行以及第三方催收机构内部,遵循着一套流水线般的处理方案。而衡量这条流水线上的持卡人应该用何种方式处理,银行业内均默认使用「逾期时长作为衡量标准。

信用卡逾期后,个人征信上会显示数字「1」。同时,在银行机构内,持卡人的还款情况就会被分类「M1客户」,也就是说当月逾期客户。如果持卡人被归类到M3类目,证明已经连续3期没有偿还;以此类推,如果持卡人被分类到M12组内,就证明已经连续一年没有按标准偿还欠款。

逾期30天以内:不必担心

客户逾期30天以内,银行认为此类逾期属于「偶发性质」,并不代表客户无偿还能力,可能是因为遗忘或短暂的资金周转困难而导致。此时,有些银行选择不做催缴,而有些银行会温柔的善意提醒。

而对于持卡人而言,逾期30天内不会涉嫌任何的民事、刑事责任,也不必要过分担心引发法律风险。在这个时间段内,最好的解决方案是想办法努力偿还。

逾期30天到90天的策略:坚持不还,等待时机

逾期时长介于30天到90天之间,负责跟进持卡人还款的仍然是银行内部的贷后管理人员。

逾期超过一个还款周期后,持卡人的情况就会触发银行风控警报,贷后管理部门就会启动预案,加大催收力度,促使持卡人尽快偿还。

同时,银行会重启风控机制,分析持卡人现阶段的用卡风险,预估持卡人未来6个月到1年内的持续违约的概率。概率较高的会被重点对待,列入观察名单。

在这个阶段,如果还款,银行在政策上会优先冲抵息费,其次是本金。

如果持卡人偿还能力有限,并不建议在此期间偿还原因非常明显,因为还款后,扣除息费之后,入账的本金微平其微。

同时,在此期间,持卡人基本没有议价能力,银行也断然不会答应免息、免罚金或分期之类的要求。

逾期90天到180天的策略:可以提条件,并不建议急着还

在这个阶段,持卡人最恰当的策略是可以与催收公司提条件,但是不必要急着还款。此时逾期已超过90天,根据信用卡章程及个人领用合约之约定,持卡人还入信用卡账户的任何款项,均会优先冲抵本金。

但是,因为此时持卡人的贷后管理权限仍然在第三方机构手中,很多贷后管理机构为了提高催收成功率,获得尽可能多的催收服务费用,往往会想尽各种办法来对付逾期客户,甚至不惜进行违法、暴力催收。如果此时偿还,就会被催收机构标注为「ST」,意为「可以用特殊手段逼迫回款」,会直接导致未来被用更多的手段进行暴力催收。

在这个阶段,持卡人往往面对的压迫感是最大的。催收机构会利用爆通讯录、发假律师函、冒充公检法人员进行催收等一系列手段折磨持卡人,迫使持卡人就范。

催收电话可以接听,但是务必守住底线,不要被言语压制,不给条件就不配合还款。

逾期180天到360天:协商还款最佳时机,巧用谈判技巧降低还款总额

信用卡逾期180天后,银行会被迫向持卡人伸出橄榄枝,与其商讨还款计划。而这时,就是逾期后的最佳还款时机。

在这个阶段,银行会在内部授权催收机构更多的减免权利。免利息、免手续费、免违约金,甚至可以减免部分本金。

抓住这次金子般的机会,确定一个自己可以做得到的还款计划,与催收机构保持沟通与联系,尽量降低还款成本,获得最大利益。

偿还本金有诀窍:还款顺序非常重要

在协商还款过程中,以下原则需要谨记,有助于早日清偿

1.以清偿为原则,优先偿还欠款金额较小的信用卡

2.优先偿还信用卡,银行类贷款或非银机构贷款按序偿还

3.优先偿还银行机构欠款,非银机构可暂时不还

综上所述:确认最佳协商机会,避免二次违约

如果银行认可了你所提出的条件,那么务必要遵守,避免二次违约。二次违约后,一般会交由律师事务所进行诉讼、运用法律的手段去维护银行的权益。如果走到这一步,前面所做的所有努力,即刻化为乌有。

朋友们如果想了解更多的债务知识,或者想自己去尝试跟银行协商的,可以给小D留言,会给大家分享一些经验()。