今年以来,全中国各地楼盘停工、烂尾问题越演越烈。有烂尾楼盘业主集体决定停止还贷,引发其它楼盘业主效仿。全国超过100个项目业主宣布停贷。这股停贷风暴仍在持续扩大。

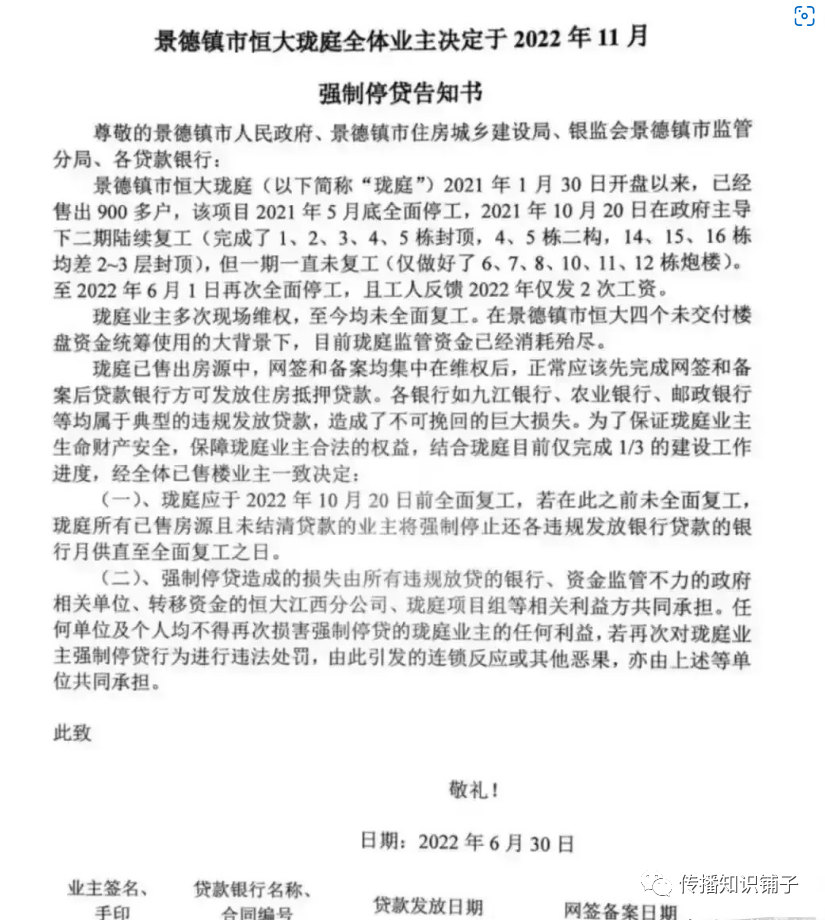

连日来有多个楼盘业主在网上发布集体停贷告知书。以江西景德镇恒大珑庭项目为例,全体业主于6月30日发了一封告知书,发文的对象为景德市政府、住房城乡建设局、银监会景德镇市分局及各贷款银行。

内容指,珑庭项目已在2021年5月底全面停工,项目监管资金耗尽。因项目停工、多次维权无果,珑庭业主要求项目方须在2022年10月底复工,否则将在2022年11月强制停贷。

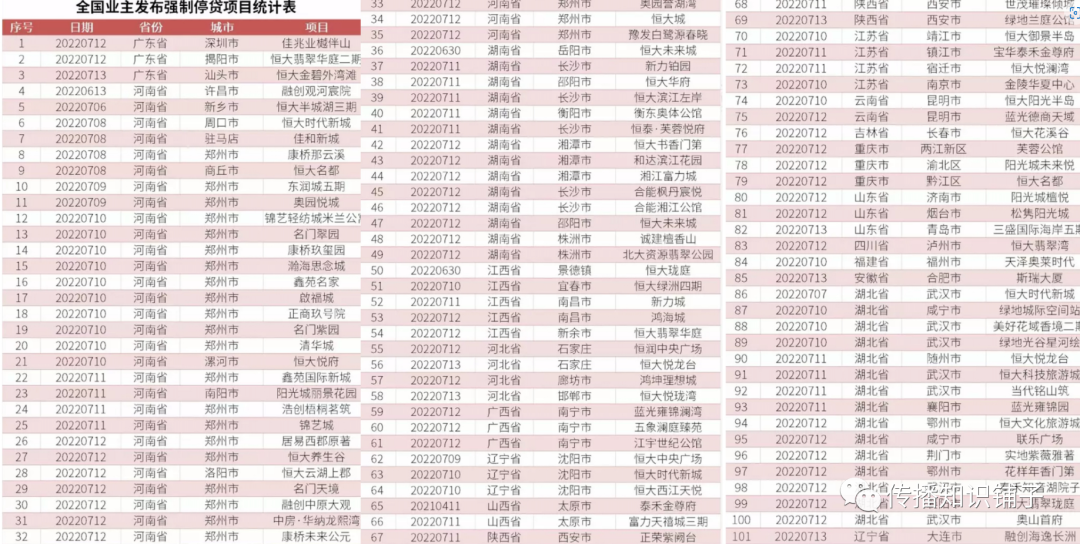

据不完全统计,全国18省47城101个烂尾楼项目业主已抱团“强行停贷”,其中32个楼盘集中在河南省、14个楼盘位于湖北省、13个楼盘位于湖南省;仅郑州一城强制停贷项目占23.7%。

在恒大珑庭发布停贷告知书后,7月7日,项目方发布了延期交楼告知函,武汉恒大时代新城全体业主也发出强制停贷告知书。该楼盘已逾期交房数月,而且持续全面停工。业主要求项目方在2022年8月1日前全面复工,否则强制停贷。

一股“强制停贷潮”席卷房地产市场,多地烂尾楼盘业主纷纷宣布停贷。

2021年10月,中国绥化恒大地产项目

位于武汉桥口区三环内的“美好香域花境二期”于2019年对外销售,原订2021年12月交房。去年九月份,项目方美好集团在武汉的其它楼盘开始出现停工,业主开始汇集起来,去观察自己的楼盘,发现它果真烂尾了。

到了今年的2、3月份,业主发现异状,楼盘有人,最多可能就三四个人,估计是请过来的人来表演。美好集团在武汉洪山区的一处楼盘也停工了。业主发现事情非常严重!

业主们又再三去找政府、找开发商,但是得到的是一次一次的敷衍、安抚、拖延,“每次谈完之后,承诺一概不算数。下次再去找他们,又接着给你画一个饼,没完没了。”

楼盘已经建了70%,已经封顶的情况下停工。许多人背着六七千、上万元的贷款,有些人等着房子要结婚,被逼着要离婚了,业主们真的是被逼着没有办法,决定到楼盘附近去堵路,目的是造成较大的舆论压力。

武汉美好香域花境二期楼盘开发商停工,成了烂尾楼。业主堵街、拉横幅,多次维权未果。

房地产所谓的预售按揭,就是拿尚未建成的楼当作抵押、用来借款,实际上牵扯了两个法律关系(两个合同):一是业主向开发商买楼的买卖合同,举例而言,首付三成,向银行贷款七成,通过银行贷款给开发商后,算是一次性付完了购楼款。

第二个合同,是业主和银行间的贷款,要求在一定的年限内、分期按月将借款返还给银行,这是基于楼房能够顺利建成,是以未来建成的楼拿来做抵押的。二者的法律关系不同、合同主体关系也不同。

从法律上来说,两个合同之间不会互相影响,当然实际上他们是有关联的。那么业主决定不再供楼,银行和业主之间,还是存在要还钱的问题,业主对银行的债务是不免除的,所以它会产生一定的法律的后果。

烂尾楼风险不应当全由购房者承担,因为开发商烂尾导致房屋无法交付,致使预售合同、借款合同、抵押合同解除的,应由开发商将收取的购房贷款本金及利息返还担保权人(贷款银行)和买受人(购房者),而买受人不负有返还义务。

但现在的问题,这个楼烂尾了,购房者没拿到楼,还得还房贷。否则,购房者会面临几种风险,比如收到银行催收电话;名下资产被冻结拍卖;个人上征信黑名单等等。

江苏一处建筑工地

从法理角度看,这有违《民法典》中的公平原则。按揭购房这一民事活动中,如因出卖人(项目方)违约不能交房导致各方合同解除,但却实际占有使用购房人的首付款及银行按揭贷款;银行依据合同约定既享有抵押权,又同时享有对出卖人、购房人的债权;购房人未取得房屋,却既支付了首付款,又需偿还按揭贷款,各方权利义务处于明显失衡的状态。

事实上,(2019)最高法民再245号判决书,就“因出卖人原因导致商品房烂尾无法交付,按揭贷款是由谁偿还”问题,其裁判要旨即是“出卖人应负有偿还贷款义务”。这还被纳入“最高人民法院第六巡回法庭2020年度参考案例”,成为六个案例之首。

再从现实情形看,为何会有烂尾楼?普遍认为,主因之一,是大部分银行都在违规提前放贷,且银行在预售资金监管上未尽到监管义务(房产公司旗下项目公司资金被转走,导致无力支付工程款,楼盘)。

从这两方面看,面临烂尾楼,购房者集体拒付房贷,合情合理。其实,这也是无奈之举、背水一战。这种方式对他们最有利,对项目的复工,会起到一定的作用,因为只有把楼建起来之后,这事才能解套。

如果不能追讨转移走的资金,或者引入有实力的房企,有效盘活烂尾楼,否则烂尾楼盘停供风险扩散,对楼盘销售更为不利,直接冲击银行、金融系统,后果难以控制。

农业银行、建设银行与业银行相继发布公告,宣称目前涉及“保交楼”风险的业务规模较小,总体风险可控。晚上,中国银行、工商银行、邮储银行、浦发银行、中信银行、招商银行与平安银行发布公告,声称总体风险可控。

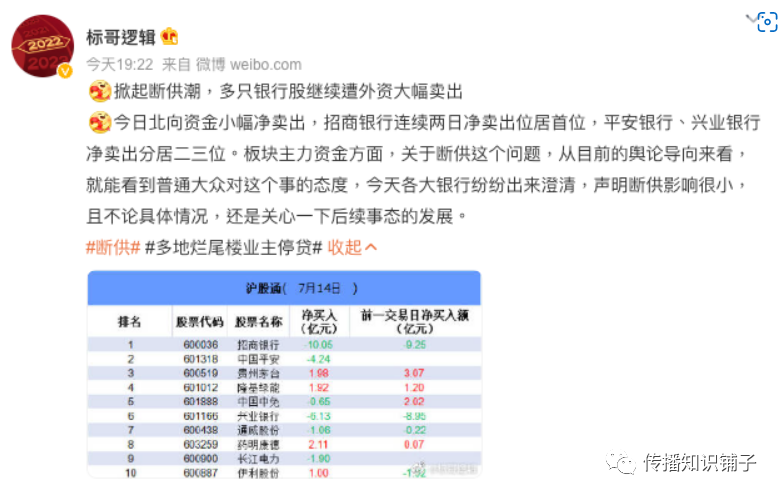

对此,广州诚仁投资咨询公司投资总监“标哥逻辑”发博文说,“掀起断供潮,多只银行股继续遭外资大幅卖出。今日北向资金小幅净卖出,招商银行连续两日净卖出位居首位,平安银行、兴业银行净卖出分居二三位。

广州诚仁投资咨询公司投资总监发博文

板块主力资金方面,关于断供这个问题,从目前的舆论导向来看,就能看到普通大众对这个事的态度,今天各大银行纷纷出来澄清,声明断供影响很小,且不论具体情况,还是关心一下后续事态的发展。

从本次的风坡来看,目前应该是可以平稳度过的,但是信念一定不能崩塌,否则无可挽回。