疫情还未完全结束,但大范围、大规模、大幅度的全面复工已经真实展现在全国人民眼前了。各行各业的从业者纷纷戴上口罩,奔赴工作所在地,重新开始熟悉又陌生的工作。

据腾讯新闻3月9日相关报道,全国快递行业复工率已达92.5%,日均处理快件超1.6亿;铁路在建项目复工率已达77.8%,农资企业复工率已达92%。而各地政府更是喜讯频传,上海市规模以上工业企业复工率已达97%,广州市规模以上工业企业复工率高达99.3%,湖南省规模以上工业企业复工率98%……

另一方面,全国人民又即将迎来一年一度的“315”——国际消费者权益保护日,虽然央视财经频道的“315晚会”延迟录制播出,但无碍消费者维权热潮的再一次兴起。

合法的消费者维权无可厚非,应当积极鼓励,这会有助于行业及企业品牌向着健康、可持续的方向发展。但借着这一轮维权热潮,有一类群体却意外地隆重亮相,华丽丽出现在公众面前。

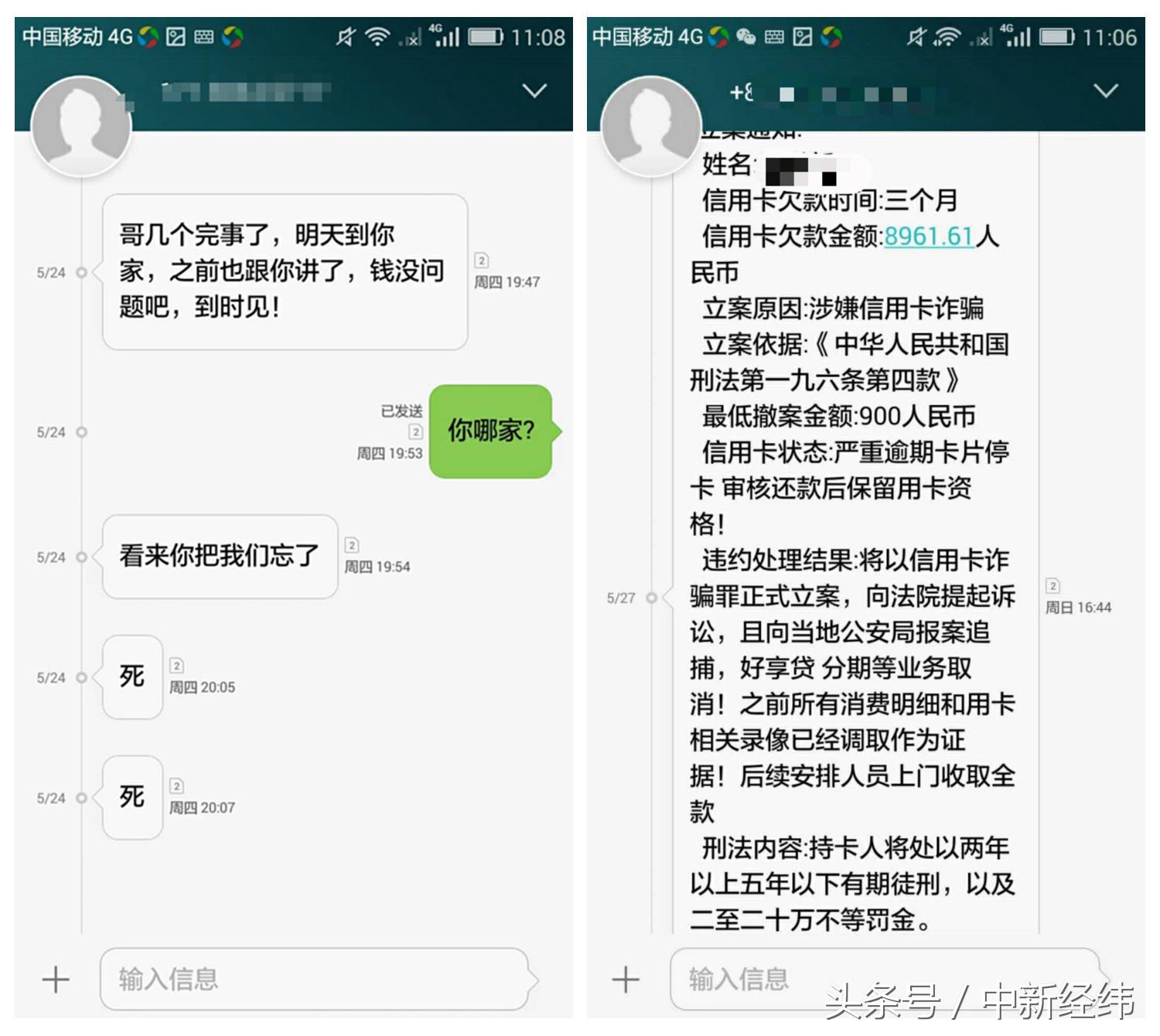

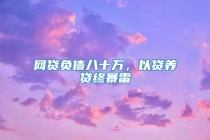

业内通常称他们为“反催收组织”,实质上是有组织地教唆、指引和聚集金融机构、网贷平台借款人通过各种“技巧”逃债,并从中抽取牟利佣金的不法人士。

他们是不法人士,他们也隆重复工了。

江湖的诞生,在严监管环境下的初战告捷

从2018年起,就有财经媒体关注到“反催收组织”这个特殊的群体。帮“老赖”延期还款、减免逾期息费已经悄然形成一个堂而皇之的完整灰色产业链——在线下及各类社交、电商、短视频平台上,一些宣称可以帮助客户“停缴高额违约金、利息”、“减免还款金”,甚至“保护客户剩余资产不被强拍、低拍”的公司或团队,根据减免额甚至本息总额收取10%~80%不等的费用。

实际上,这类问题大概从2017年起就有端倪。以当年12月1日互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发《关于规范整顿“现金贷”业务的通知》为时间起点,贷款行业尤其是互联网贷款行业步入强监管周期,以P2P网贷平台、现金贷平台为代表的贷款机构,面临着新增业务合规转型和存量客户资产回收的双重压力。

在此背景下,有一部分“专业”的贷款从业人员嗅到商机,悄然转型,他们通过论坛、贴吧、QQ群、群聚集现金贷客户,全流程指导客户与贷款平台协商减免还款,在存量客户普遍存在“砍头息”、“高息”、“各类附加收费”等现象的前提下,这批反催收江湖的“前辈们”初战告捷,获益颇丰。

江湖的壮大,催生出畸形的罪恶之花

其后,反催收组织逐渐壮大,与贷款机构“斗争”的经验也是日益丰富,针对的对象更是逐渐扩大到金融正规军——银行零售贷款、信用卡、保险公司、融资担保公司、互联网巨头(BATJ)等。在与金融正规军的交锋中,反催收组织的武器也悄然升级——针对催收专员个人的“情绪钓鱼”+存证、在第三方投诉平台上的聚众造势、通过监管和媒体投诉施压,新的“三大武器”让金融机构贷后管理部门、投诉部门日渐头疼,很多时候被迫退让妥协,蒙受额外损失的同时,更加助长了反催收组织的嚣张气焰。

另一方面,反催收组织的活动场景及影响力也在快速升级。

2017~2018年,这类组织主要通过论坛、贴吧、QQ群、群来聚集,在有限的社群范围内传经布道、案例辅导,并辅以点对点的具体投诉案例一条龙服务,直至事后利益结算。

2019年以来,这类组织的活跃平台发生了变化,抖音、快手、西瓜视频、好看视频等短视频平台成为了他们传经布道的肥沃土壤。视频平台的兴趣推送算法使得“反催收”的不法视频内容可以迅速传递至三类人群——有贷款的人、曾申请过贷款的人、有需求且查询过贷款的人。

于是,无论是正在偿还贷款,或是即将获得贷款的人,内心深处都被种上了“借钱可以不用还”、“借钱可以这样不用还”的罪恶种子。

据不完全统计及保守估算,中国专业或兼职从事反催收组织的人数超过50万人。至于被撒播的罪恶种子有多少?在此基础上乘以10?或是100?笔者不敢妄言,更不敢想象。

这样的速度、影响是可怕的,罪恶的种子一旦蔓延,我们很快将看到漫山遍野的罪恶之花。

江湖的重建,谁来折断这罪恶之花

江湖应当有江湖的秩序,有暗也有明,江湖不应放任罪恶之花的绽放。

针对反催收组织日渐活跃、传播和影响范围广泛、严重干扰正常金融借贷秩序的现状,笔者呼吁多方参与,用“几家抬”的方式来“辣手摧花”。

首先,需要建立更严密的法律法规体系。对于干扰正常金融秩序、教唆和引导消费者破坏借贷商业契约的行为,要在法律层面予以更清晰的界定,有法可依,法有禁止则必不可为。

其次,必须进一步完善社会信用体系。金融是建立在信用和信任基础上的行业,正规的金融借贷双方都背负着信用,以个人征信、企业征信为核心的社会信用体系若能进一步完善,将极大提升借款人的违约成本。

再次,呼吁金融监管部门重视该现象,并联合网络管理部门,开展“互联网金融环境净化行动”,让反催收组织的不法行为在互联网上失去立足之地。

此外,金融贷款机构要加强自身风险管理能力的提升,聚焦适合的客户群体,充分运用金融科技,丰富优化风控模型,准确判断客户风险,做适合的授信。

最后,监管部门、教育部门和从业企业还应持续加强理性借贷、信用偿贷的消费者教育,提升普通民众对于金融借贷的正确认知。

邪不胜正,只要各方行动起来,罪恶之花必将失去生长的土壤及环境,江湖也必将恢复应有的宁静与秩序。

其实所有的讨论,都和复工无关,也和315无关,只是金融业的正义呼唤。

正义终不会迟到。