新冠疫情冲击,很多人收入锐减。

不少信用卡用户要求银行延期还款,被银行拒绝后,大喊银行冷酷无情。

可是面对不断攀升的信用卡不良率,信用卡中心和催收行业的人却在抱怨用户“不守信用”、“不讲道理”。

冤冤相报何时了?反思疫情冲击,面对信贷的突发重大风险,怎么做才能两头兼顾呢?

最严风控

最近,很多人给财兔吐槽,说刚还完信用卡就被降额了,颇有股被渣男提上裤子不认人的赶脚。

还有许多卡友收到银行短信警告,新一波信用卡大批量的降额又开始了。

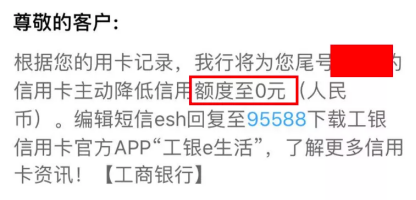

宇宙第一大行的工行对于信用卡的态度,历来是行业风向标。有持卡人吐槽说,自己的额度由10万直接变为了0元,更有甚者,自己没有出现过违规操作、逾期操作,甚至也被降额了。

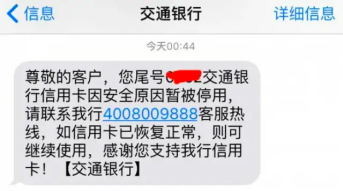

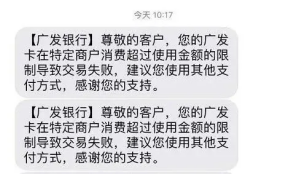

以风控严、提额难著称的交行,下手更狠,直接让用户信用卡处于几乎冻结状态。广发银行也跟风大幅度降额。

银行是以盈利为目的的商业组织,不是慈善机构,来都只会锦上添花,不会雪中炭。

这句话说得果然没错,哪怕是疫情当头,很多餐饮、娱乐、线下零售行业的客户收入锐减,也挡不住银行收本金+利息。

一旦发现风险交易,短信警告、降额、封卡概率90%,要是资金划拨收款对象户名中出现房地产、股票等字眼。后台立刻进行风险提示。

疫情之下,很多人收入冰封,特别是餐饮、娱乐、线下零售等行业,几乎是灭顶破产,现金流紧张的不得了。

现在,工行、交通、招行、平安、广发、民生、浦发,各家银行不约而同的开启降额风暴,最严风控,这样真的好吗?

信用卡客户又岂能甘心逆来顺受。

道魔相长

你以为故事到这就截止了吗?

不,如果故事到这就完了,这也太低估劳动人民的“智慧”了。

银保监会1月31日的通知,要求银行对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,在信贷政策上予以适当倾斜。

倾斜的政策包括:调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限,相关逾期贷款可以不作逾期记录报送,已经报送的予以调整。对受疫情影响暂时失去收入来源的个人和企业,可依调整后的还款安排,报送信用记录。

最核心的是征信保护,也就是说无论是逾期还是延期,都不用上征信。

但是在实际操作中,银行发现,在众多申请延期和征信保护的用户中,医护人员、政府工作人员以及确诊患者,都很少,最多的是受疫情影响失去收入来源的用户。

参加疫情防控的医护人员和政府工作人员,工作性质原因,一直都属于信用良好客群,顶多是工作太忙没顾上还款,很快就会处理贷款,极少出现逾期,这个好理解。

可最让银行头疼的是大量以“收疫情影响失去收入来源”为由申请的延期的,甄别和限制条件,涉及范围实在太广、太宽泛。

一信用卡中心从业人员抱怨到,我们发现在多位投诉信函客户所在账单地明明所属不同省份,但寄送给监管的投诉信发出地、邮局邮戳都是一致的。投诉信中所述内容、行文风格类似,连错别字都一样。甚至有些整篇投诉信内容一模一样,只是更换了客户的姓名和身份证号码。

这尼玛是见了鬼呀。

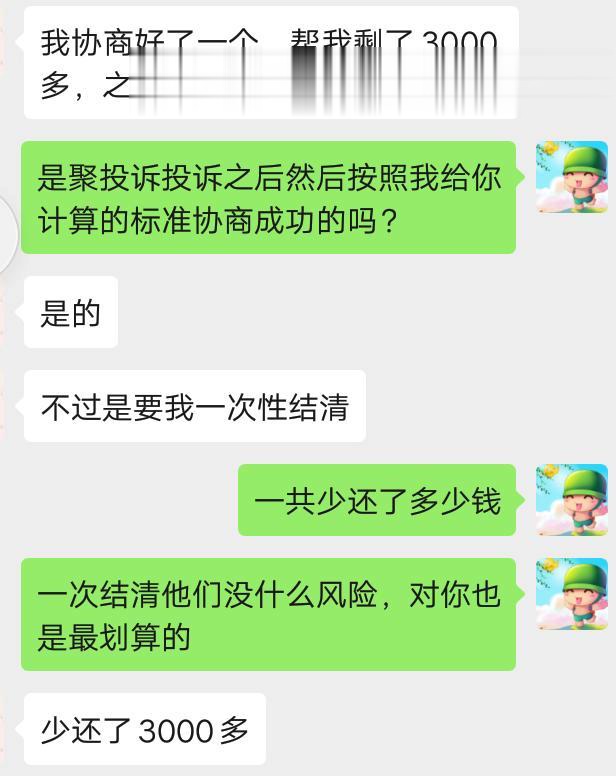

(信用卡协商中介在各类渠道散播的小广告)

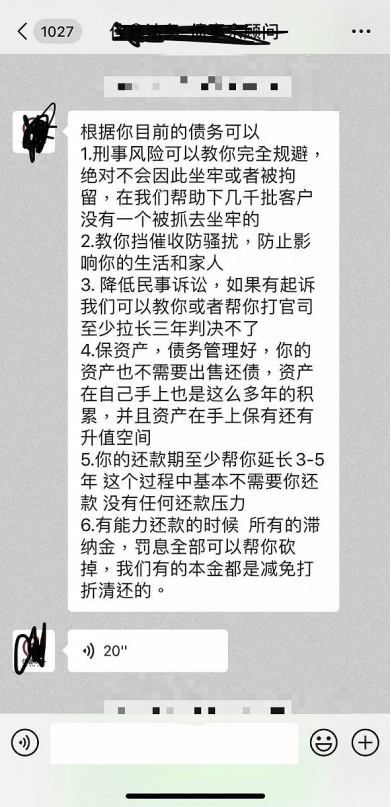

延期还款、减免利息、停息挂账是这些信用卡客户的主要诉求,甚至......甚至孵化出一条“职业投诉”灰色产业链。

打着“债务重组”、“债务咨询”的幌子,利用投诉手段,获得客户身份信息后,批量代写投诉信并邮寄至监管部门投诉,为客户索取减免幅度更大、分期时间更长的还款方案。

“我们是全国接单,境内银行都可以协商。收取委托账单金额的10%和500元材料费作为费用,只要持卡人没被起诉之前,都可以协商成功,不成功全额退委托费。“一中介说到。

监管系统人士爆料,说疫情前他经手的投诉案例约有2至3成关于信用卡协商,疫情后这一比例陡然上升至7至8成,春节后他所在的监管部门还专门收集了各家银行地方分行信用卡协商电话。

最令银行最头疼的是,即使发现了这事也没招。专门钻监管的空子,通过一次次投诉向银行施压,逼迫银行让步。而且这事顶多算是占用公共资源,不能算很严重的违法。

虽然监管没有就投诉量、协商比例下硬指标,但会定期统计各机构的信用卡投诉总量,排名靠前的银行会承受一定压力,甚至被约谈,影响银行业务开展。

“要不是司法机构接收不了这么多案件,我们真想都移交司法渠道。”道高一尺魔高一丈呀。

世事两难全

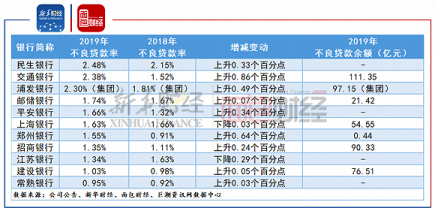

近几年,随着信用卡在广度和深度的不断拓展,信用卡成为各家银行零售业务二次转型的主要发力点和做大非息收入必不可少的“利器”。

各大银行发卡的步伐一度堪称疯狂,一些区域性银行的步子甚至更大。盛京银行2019年信用卡累计发卡110.35万张,较年初增加83.12万张,增幅高达305.25%;郑州银行商鼎信用卡累计发卡量42.66万张,比上年末增长53.67%。

步子迈得太大必定扯到蛋。

疯狂发卡是命中注定会带来不良率攀升的,再加上2018年现金贷、P2P等互联网贷款风险的暴发让很多小白成为“金融难民”,共债风险传导至信用卡,行业风险又上升一步。

接着,新冠又来了......

现在重点来了。一边是银行叫屈,客户让我们“免息分期”、“免息挂帐”,可我们内部根本没这说法呀。银行给客户免息分期,银行的资产也是有资金成本的,免息对于银行就是亏钱。

另一边是大量的客户受疫情冲击,收入下降,是想还款而没有钱还。若你这时候再给上征信,岂不是没点人性。

商业利益和社会责任,如何才能兼顾?

别妄想逃债了!4000余万P2P借款人已上央行征信!