受合作商涉嫌犯罪的牵连,一家知名融资租赁公司的标准售后回租产品突然认定为“套路贷”,含产品端、销售端、资产管理端在内的一干公司高管及普通职员纷纷被刑拘,公司两亿元存款被查封。一个即将在融资租赁行业引发地震式效应的案件正在持续引爆中。

这是近日山西临汾公安机关正在办理的一起所谓涉黑“套路贷”案件。

在详细了解该公司经营管理情况和商业模式并密集会见涉案人员后,多位知名律师认为该案明显不构成犯罪,多位金融专家认为该公司的做法系行业惯例,如果处理不当,会对公司乃至该融资租赁行业造成毁灭性打击。

为避免办案机关对融资租赁的误解导致错误办理案件,进而危及整个融资租赁行业,我们愿与办案机关一起学习沟通下有关融资租赁的法律问题,衷心希望办案机关以谦抑之心、审慎之态来认真对待这个案件。

01售后回租

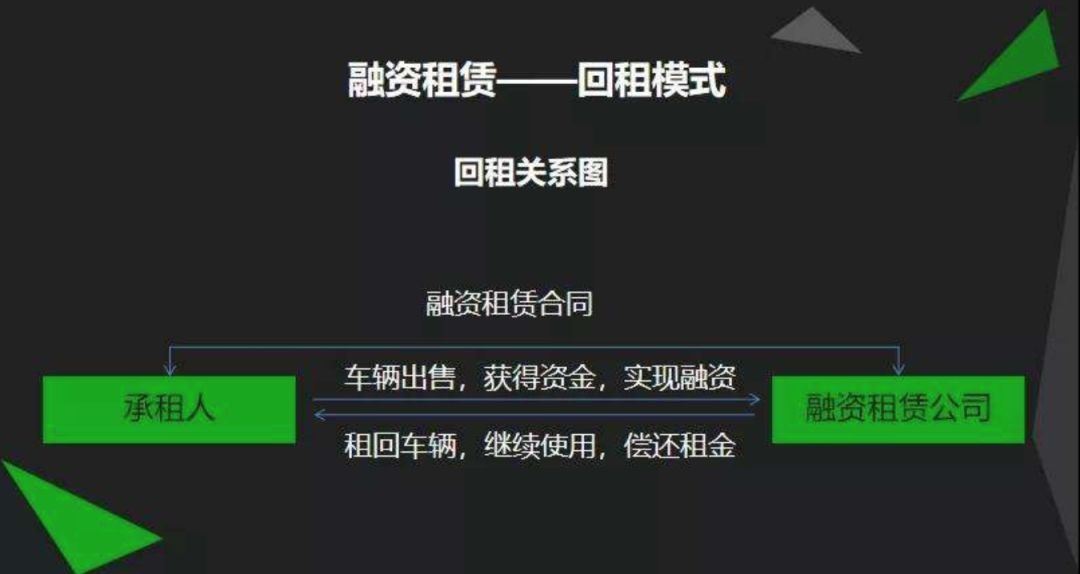

根据《合同法》,融资租赁是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的交易安排。其本质是通过融物的方式实现融资,“借鸡生蛋,卖蛋买鸡”。售后回租,是《融资租赁合同司法解释》明确规定融资租赁的一种类型,即出租人向承租人购买租赁物,并返租给其占有使用。此种交易结构中,出卖人和承租人是同一主体。

图:售后回租的交易模型

02租赁产品设计

1、融资款的确定

租赁公司支付的价款(融资款)通常低于租赁物的真实价值,一般为租赁物价值的70%。这不仅因为融资租赁是一种融资交易,“价款”目的在满足客户的融资需求,而且租赁公司支付“价款”后并不享有租赁物的占有使用权,租赁公司取得所有权,目的是为投资回报做担保。

2、租金(租息)、费用的确定

租赁公司通常要考量自身资金成本、管理成本、合理利润等因素。除租金外,租赁公司有权收取租赁服务费、资产管理费、租赁物保险费等。尽管各租赁公司收取名目有所不同,但客户负担的资金成本通常不会高出民间借贷法定的24%年利率,否则难以为司法审判所认可,也通常不被市场所接受。

3、违约条件的设定

租赁公司会根据《合同法》设定两个层面的违约责任,即租金加速到期或解除合同、收回租赁物。前者针对的是轻微违约,如逾期一期或累计多期;后者针对较严重的违约,如连续两期或累计五期以上等。基于诈骗高发的现状,个别公司也将逾期且无法取得联系、租赁物监控不正常等情形约定为合同解除、租赁物收回的违约情形。

4、交易文本

融资租赁公司与客户签署的合同均明确为“融资租赁合同”,明确约定租赁公司获得车辆所有权,融资额和扣除相关费用后的实际放款额,客户只享有占有使用权,客户应按期支付租金,否则将提前支付所有租金或租赁车辆被收回,以及租赁物的交付、抵押办理等。

03租赁产品的销售

1、销售渠道

除个别大型融资租赁公司有配套的直营销售网络外,多数公司尤其是乘用车等零售产业的融资租赁交易,基本通过独立的第三方来实现。针对销售代理,租赁公司会严格通过客户审核、款项支付、抵押过户办理等层面进行管控,杜绝在销售端发生侵犯客户或公司利益的情形。

2、销售宣传

融资租赁公司会要求销售代理商如实宣传,但囿于融资租赁本身的普及度有限,甚至非专业的金融法官对融资租赁都不熟悉,客户更是一无所知,且乘用车的销售渠道多附属或脱胎于汽车消费贷款行业等因素,融资租赁有可能被宣传为贷款、分期产品等。但在合同约定明确、告知客户融资额、还款期数、月还款额等要素的情形下,不足以给客户的决策形成误导,至多属于合规问题,不可能构成犯罪。

图:临汾市副市长市公安局局长张勇在调研工作

3、业务代理商合作

租赁公司与业务代理商通常仅就租赁产品的推销、租赁交易相关基础材料的收集、上传及档案交付等层面开展合作,但也有合作会深化,如针对部分租赁产品,由业务代理商提供兜底担保等。这种情形下,业务代理商承担担保责任后,追偿权由业务代理商享有和完成,租赁公司所做的只是基于法律规定,为保障其追偿权而进行配合、协助。这是租赁公司的法律义务,任何在追偿层面产生的问题,概与租赁公司无关。

04合同的履行

1、融资款支付

售后回租交易中,融资租赁公司作为租赁物买方,似应直接向卖方即承租人支付价款。但一方面,价款支付前还有租赁车辆验收、抵押办理、客户相关材料交付等需要客户配合销售代理商完成,直接向客户支付可能会面临被骗风险;另一方面,放款时效又是融资租赁公司的竞争点之一。因此,在客户同意指示支付给销售代理商的前提下,完成相关材料的线上上传后,即基于客户指示将合同明确的金额支付至销售代理商账户,且要求销售代理商不得挪用、克扣。这一环节客户利益若受侵犯,应由代理商负责。

2、租赁物交付

就汽车类特殊动产而言,《物权法》第26条明确“动产物权转让时,双方又约定由出让人继续占有该动产的,物权自该约定生效时发生效力”,公安部公交管(2000)98号《关于确定机动车所有权问题的复函》规定“公安机关办理的机动车登记,是准予或不准予上路行驶的登记,不是机动车所有权登记”。因此,其通过虚拟交付的方式实现,即约定租赁公司支付融资款后,租赁车辆所有权归租赁公司所有,同时为避免客户擅自处分租赁车辆、第三人善意取得租赁车辆,租赁公司会依据《融资租赁合同司法解释》第九条,以所有权人身份授权客户将租赁车辆抵押给租赁公司,抵押登记在某种程度上具有物权公示公信的效力。

05资产管理

1、逾期催收

租赁公司通常针对不同程度的逾期客户,设定不同的催收方案,如划分逾期0到20天、21到60天、60到180天、180天以上等,采取电话催收、派员家访、收回租赁车辆、诉讼等方式。电话催收和派员家访是常用方式,诉讼因实际效果不理想、时效较慢等因素,也非租赁公司首选。

2、收车

收车并非租赁公司的本意,租赁公司希望客户能正常还款,期满后租赁车辆所有权归客户所有。收车成本往往较高,通常占逾期客户剩余本金的20%到30%;收回车辆因客户不配合过户等因素,处置所得通常很难弥补逾期客户剩余的本金;通过诉讼方式主张解除合同、收回车辆,一般仅处在判决层面,法院执行难。鉴此,通过收回租赁车辆实现自身权益,是租赁公司无奈之举。这一权利有《合同法》第248条为依据,是一种自助行为,为世界各国民法理念所肯定,也即将进入中国《民法典》。

3、收车方式

鉴于汽车融资租赁的客户遍布全国各地,逾期收车客户具有随机性,不具有地域集中的特点,故租赁公司的收车委托第三方完成。为把控风险,租赁公司严格要求收车方须依法合规催收、收回车辆,并从准入资质、流程把控、违规惩处等层面进行风险控制。个别第三方收车环节违法的,应由其自行负担,租赁公司人员除非明确要求采取违法手段或直接参与,否则不受违法乃至犯罪行为的牵连。

4、车辆赎回

租赁公司收回车辆后,从法律层面意味着合同已解除;允许客户赎回车辆,是违约责任的再协商。租赁公司通常会要求客户按提前结清(而非加速到期)方式处理,即要求客户支付剩余本金、违约金,因收回车辆发生的实际损失等。这完全合法,收回车辆的违约情形早已满足“租金加速到期”的违约情形,租赁公司完全可以要求结清所有剩余租金,并赔偿相应的损失。在实际操作层面,租赁公司也往往会结合客户情况,在收车费用等损失、违约金乃至剩余本金层面给予减免,以求最大程度照顾客户利益。此类赎车方案本身就轻于法律规定和合同约定,更何况在具体落实环节还会给予减免,租赁公司连自身合法利益都难以得到保障,更没有任何不法利益的空间,不存在敲诈勒索之嫌疑。

5、车辆处置

收车是租赁公司无奈之举,收回后处置变现更是无奈中的无奈。据统计,收回车辆处置后的租赁交易往往亏损严重,因为融资租赁配套产业发展不完善,处置渠道狭窄;车辆收回后,因客户不同意赎回也不同意配合过户等因素,导致车辆处置价格很低;通过司法处置,往往周期很长,不仅最终价款难保证,车辆保管存放也面临大量的成本。故在客户不同意赎回的情形下,租赁公司会力求尽快处置变现,避免公司和客户的损失扩大。

6、处置后清算

车辆处置后,绝大多数处置所得无法弥补租赁公司应得利益,个别情形下,租赁公司会基于《合同法》和《融资租赁合同司法解释》的规定继续另行追偿。有很小一部分可能存在处置所得价款高于租赁公司应得利益的情形,就多出部分,《合同法》第249条规定符合特定条件下,承租人可以要求部分返还。实践中,承租人通常难以满足主张返还的条件,但实际中只要承租人提出主张,租赁公司通常会通过协商或经由法院裁判等方式妥善予以处理。

06售后回租不可能是“套路贷”

“套路贷”,是对以非法占有为目的,假借民间借贷之名,诱使或迫使被害人签订‘借贷’或变相‘借贷’‘抵押’‘担保’等相关协议,通过虚增借贷金额、恶意制造违约、肆意认定违约、毁匿还款证据等方式形成虚假债权债务,并借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手段非法占有被害人财物的相关违法犯罪活动的概括性称谓。

汽车融资租赁公司的标准售后回租交易,完全不符合上述套路贷的特点。甚至在客户逾期情形下,租赁公司连起码的投资本金都很难有保障。很难想象,会有公司先行支付10万左右的款项,给到难以获得银行贷款的低信用客户,期待他违约,然后花很大成本去收回,再低价处置,来实现自己的非法目的。收车行为仅为租赁公司在收回本金无望时的止损之举,而非租赁公司的利润来源。

临汾公安你想想:世界上怎会有这么傻的套路贷?

刑事司法的国家机器一旦启动,车轮滚滚向前,抓人容易,灭掉一家公司更是常事,但混淆罪与非罪的界限、动辄用刑事手段来惩罚行业正常经营中出现的不规范现象,就十分令人担心。如果还可能对一个已经发展相对成熟、体量相对庞大的行业造成毁灭性影响,更是不能不让人忧心忡忡。最高领导人说,民企在经营发展中常常会遇到三座大山拦路:市场的冰山、融资的高山、转型的火山。融资租赁作为市场薄利行业,大多是民营企业在打拼,其贡献巨大,其艰苦自知。

最后,愿与办案单位一起学习下最高领导人去年11月1日《在民营企业座谈会上的讲话》中提出的善待民营企业措施六条中的最后一条:

对一些民营企业历史上曾经有过的一些不规范行为,要以发展的眼光看问题,按照罪刑法定、疑罪从无的原则处理,让企业家卸下思想包袱,轻装前进。

撰文|李汾

2019年金融高管会活动计划

5月24日/上海/汽车融资租赁/40人+(已完成)

8月8日/上海/汽融风控高管会/140人(已完成)

9月5日/北京/北京汽车金融高管会/50人(已完成)

第27场:10月18日/上海/汽车金融资金资产高管年会/300-500人

第28场:11月8日/深圳/第三届深圳汽车金融高管会/60人

第29场:12月21日/杭州/2019互联网汽车金融年会/100人+

有会议室的高管,可以申报2020~2021年计划了,主题:汽融,融资租赁,消金,互金都OK。

有意者请联系义工mengmengba901

财汽推荐阅读

易车网退市背后:腾讯曲线为易鑫集团,李斌变现救蔚来

中海电动董事长李金勇:短期困难不改新能源的发展大势

公安部:9月20日起民众购车后无须再去车管所登记

乘联会:中国8月乘用车零售销量156.4万台,同比减少9.9%

2019年中国电动汽车充电桩行业研究报告|财汽

二手车江湖往事:掘金窟、车虫和暮年英雄|财汽

汽车金融大洗牌:揭秘易鑫集团逆市增长的终极武器

网约车上“新规”能否开得更稳?

激战万亿市场,平安银行拿下银行业首张汽车金融牌照

网约车透支了--消化不良:融租还是经租?

助贷机构若无担保资质,合作机构不应提供变相增信服务

银监会或接手监管典当、租赁、保理三类机构

金控大佬们"无眠"!央行放大招:史上最严监管来了

别了,金融营销宣传"任性"时代!9大行为禁令来了

上海高院关于审理融资租赁物权属争议案件的指导意见

推荐收藏!全国各省融资租赁利好政策都在这

上海市租赁行业协会发布《汽车融资租赁业务自律公约》

罗兰贝格:中国融资租赁的过去、现在与未来玩法

搞租赁要学它!看北银金融租赁如何玩转特色融资租赁?

中国储蓄率现“断崖式”下降?央行数据告诉你真相

发改委和国税总局通知:个税缴纳将纳入社会信用管理

银保监会已将新的《融资租赁企业监督管理办法》列入2019年规章立法工作计划