在信贷部门一波人最为神秘,平时接触不到,也不知道他们每天是如何工作的,每天像关小黑屋一样,于是隔绝,保密级别签的最高。

这拨人就是风控策略同学。

信贷中必备的核心系统我觉得是风控引擎,引擎中运行着策略同学的产出--策略或者叫决策内容,如用户申请贷款或者信用支付时,风控引擎收到请求,获取数据,按照策略内容计算出对应的额度反馈给用户。

信贷业务天然不是面向所有用户群体的的产品,风控系统是一个平衡的艺术,风控严格信贷申请通过率低,规模做不上去,盈利困难;风控放松,通过率高,用户准入多,信贷规模增加,不过对应的信贷风险也随之增加。

图:风控系统如天平一样

优秀风控系统助力业务最大化发展,而其中核心依赖优秀的“策略”,而策略非常多,今天想跟大家分享的是策略中最重要也是最常用的评分卡。

评分卡这个东西,历史悠久,经久不衰,到现在,策略同学也是爱不释手。

说回信贷的本质,经营的是风险业务。

而风控是对客群的风险进行量化排序,从而通过特定策略进行准入(能不能使用)以及授信(能给你贷款多少钱)、调额降额、差异化催收(贷后管理)等。

评分卡的作用就在此发挥价值,是金融行业中最简单有效的衡量客群风险的方法之一。

上个图,直观体验一些:

图:评分卡示例

从起源上看,信贷的出现评分卡也随之产生,信用评分卡是个专家经验值,一套专家打分规则,如同数学公式一样,满足什么等级给多少等级的额度,

进入大数据时代,随着机器学习的发展,其产物“模型”在代替了专家来制定这些打分规则。

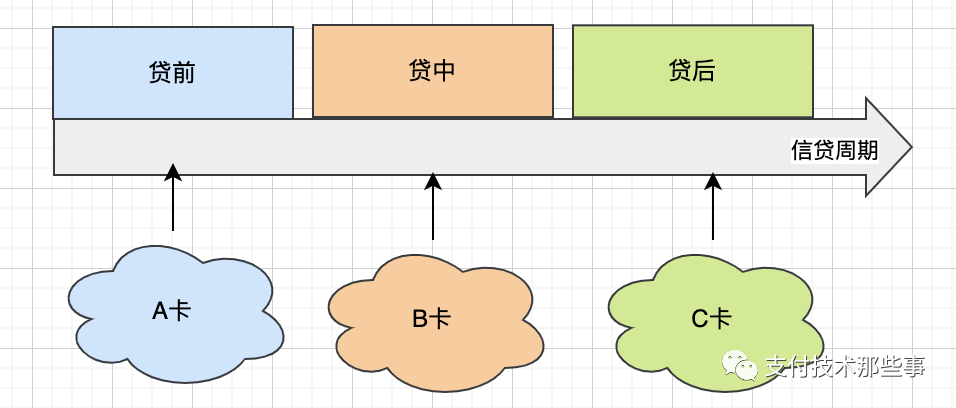

按照传统银行信贷的标准,评分卡根据使用场景不同分为申请评分卡(A卡)、行为评分卡(B卡)、催收评分卡(C卡),分别对应着信贷的贷前、贷中、贷后三个信贷生命周期。

图:评分卡类别

A卡

信贷的起点,最关键的两个步骤:准入和授信。

A卡是申请评分卡,主要作用是对准入和授信制定策略提供风险参考,决定客户是否能够获得贷款批准以及给多少额度。

好的开始是成功的一半,“准入”决定着你的客群数量,“额度”影响贷款规模,至关重要。

我们看常用作为评分卡的需要哪些数据:

(1)用户的基本信息(其实如果你去办理信用卡,留心的话也能知道个大概):

身份证号(可解析出年龄、出生地)、性别、学历、年收入、家庭住址及核心成员信息、联系人、通讯录、通讯信息如手机号、邮箱、住房情况、工作性质(行业、职业、职位类型等小插曲记得有P2P那两年公司带“金融”的信用卡都难申请)、婚姻状况;

下面的几类基本上是互联网公司独有的

(2)手机设备信息:

ip、地理位置(一线和三四线城市还是有差别的)、手机型号、手机品牌、手机操作系统、app相关信息、网络配置等能收集到的端信息。

(3)用户行为信息:申请时长、每个申请环节使用时间、借款页面停留时间等;

(4)内部拿到的数据,例如银行的行内数据,申请者是银行的自有客户,其资产情况、贷款情况等等,京东、阿里、美团的电商记录。

(5)外部数据,外部很多原来做信贷做不下去的一个出路是做信息贩卖的生意,不过这两年个保法隐私法的出台规范了很多,重要的信息:互金或银行的黑灰名单(有的能能衡量出是否是多头信贷)、官方的公积金社保、运营商数据、学信网认证、什么同盾宜信数据等

(6)央行征信报告(二代征信)、互联网常使用的朴道征信等

B卡

看完了A类评分卡的信息是不是脑袋嗡嗡的,信息使用够吓人吧。

接着看B类评分卡的信息弹药构成。

并不是所有信贷产品都能做B卡,人如其名,B卡是信贷行为评分卡即侧重在行为特征的建模,需要有客户的贷中行为特征,如还款、消费信贷操作等。

比如贷款周期长的产品如车贷、房贷等,一般来说金额都比较大,还款周期较长,有丰富的还款行为、逾期行为、消费行为等数据,可以对贷中行为进行有效建模,贷中行为评分卡来衡量风险最佳。

信用卡同理,这些产品都拥有较丰富的贷中行为数据,因此B卡在这类产品中应用非常广。

信用评分卡是用来对客户风险进行量化和排序,引入B卡的目的是为了监控放款后的风险变化,主要是对贷中风险进行量化,还有我们常收到的短信电话营销中是否需要调额和降额提供重要的风险参考。

B卡包含消费行为、还款行为、逾期行为等。

(1)消费行为:

该信息关注钱花在了哪里,有没有消费场景,最近看政策对应无消费场景的信贷管理也比较严格了,场景不足,如果用途不当,如涉及赌博、炒股、多头,数字货币交易等风险操作,就需要阻断。

(2)履约行为:

可以通过网上其他贷款产品的还款行为、履约记录来评估客户的履约行为,通常可以查看人行/朴道的征信数据来评估;

(3)还款行为:

指当前产品的还款明细数据挖掘出的还款行为;

C卡

贷后催收评分卡

信贷产品的不良率,很多靠最后环节的催收保证。

此环节出现的社会热点最多也是最敏感的。

有逾期就会有催收,催收在多信贷产品中是必然环节。

C卡重点关注贷后找到最合适的催收时机,毕竟有的人是忘记而不是真的还不了。

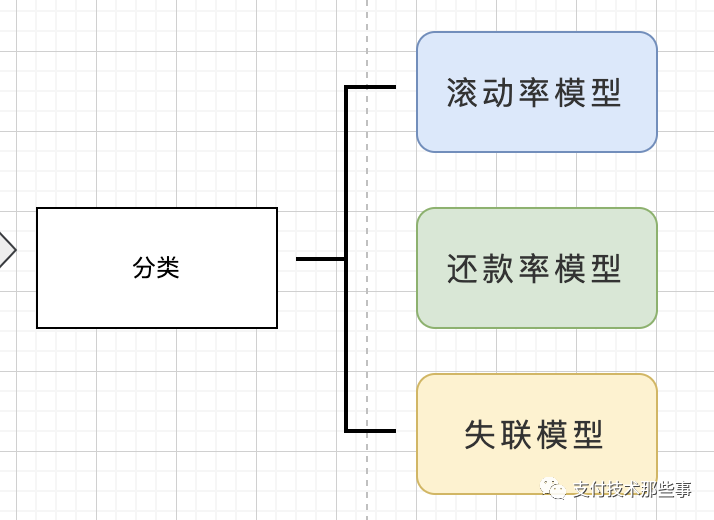

C卡又可以进一步划分:

“滚动率模型”即预测M1(首次逾期)状态下客户在本期是否会出催;

“还款率模型”即预测未来某段时间内客户是否会还款;

“用户失联模型”即预测客户在未来某段时间会不会失联。

三种模型都是从不同角度预测客户风险,以便于策略人员尽早决策。

再看C卡构造需要的数据:

催收行为数据:失联天数通话时长回电次数挂断次数联系次数。

逾期行为:逾期金额、天数、平均逾期天数等

还款行为:是否提前还款平均还款金额等

C卡我接触的不多,内容偏少。

总结

评分卡强解释性和稳定性的两个特点,使其经久不衰。不过机器学习的模型也在不断增强,其在弱特征数据的场景发挥重大价值,有空开篇写一下。

![[诉讼]新宁物流(300013):银行贷款逾期涉及重大诉讼暨部分银行账户冻结](http://www.xiaotubaobei.com/uploadfile/202208/14fda193cf8041a.jpg)