4月16日,催收员小周,拨通了复工后的第一个催收电话,距离上一次他电话催收是85天前。疫情阴霾渐散,催收开始复苏。

中信银行行长方合英表示,中信银行信用卡催收产能最低的时候仅20%,现在已恢复到90%。随着信用卡催收产能的恢复,为了减轻逾期产生的影响,各银行开始了疯狂的催收。

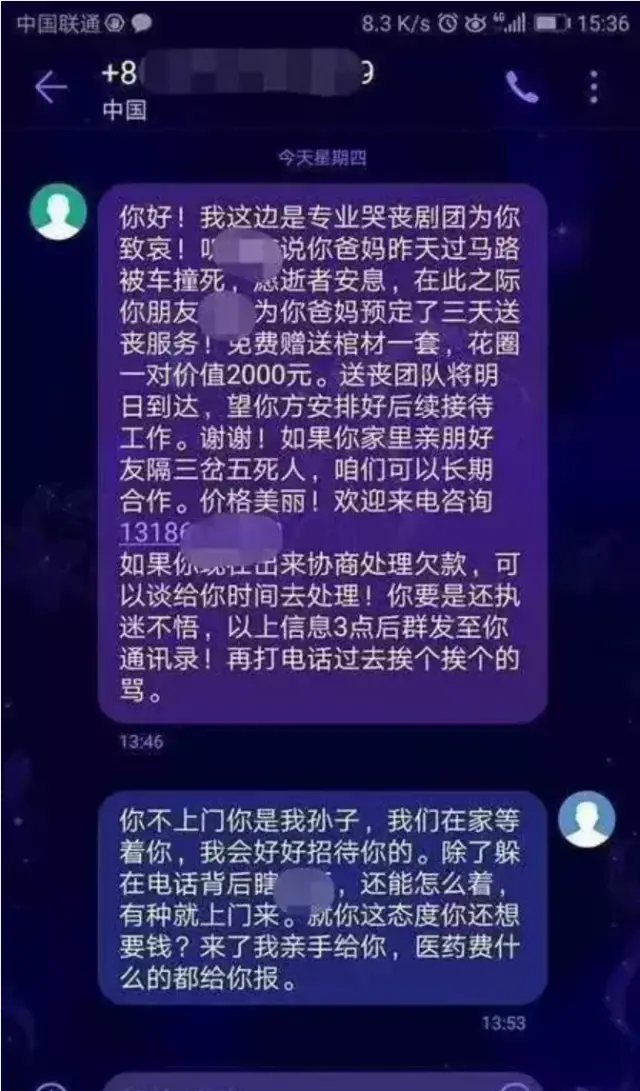

因疫情缘故,不少人开启超长待工模式,甚至有人因公司倒闭而一夜间变成了“无业游民”。持卡人收入来源中断,等来的却是银行的“落井下石”。第三方催收公司狂轰滥炸式的催收电话,逼得有持卡人直言想跳楼。

“第三方催收要求全额还款,不然就发律师函起诉”、“催收时各种难听的话,各种威胁,能否给条活路”、“每天几十个催收骚扰电话,还打电话给我通讯录的同事,暴露个人隐私,客服人员态度恶劣”......类似投诉银行暴力催收的帖子充斥着各大投诉网站,且每天都在不断更新。

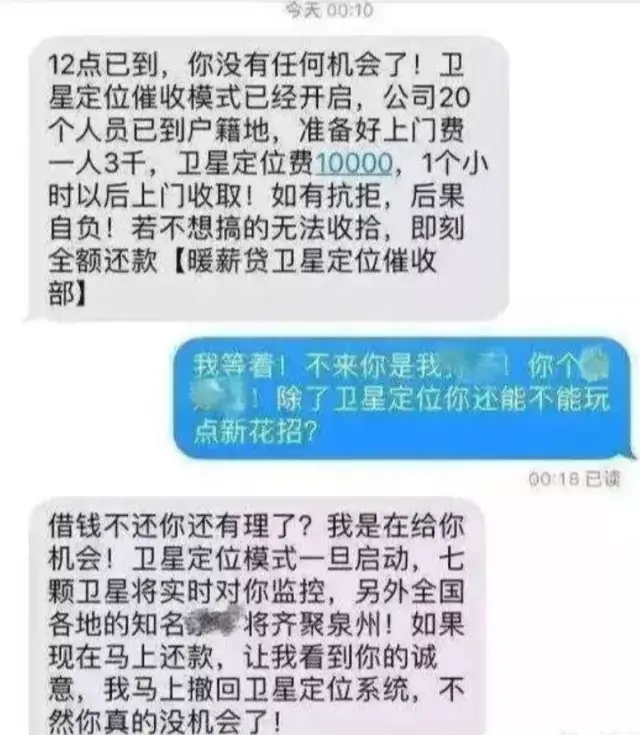

不过,上门催收、公司走访、恐吓、爆通讯录已经无法满足催收人员的需求,“卫星定位催收”、“动态监控”、“知名杀手催款”等令人啼笑皆非的催收手段更是层出不穷。

虽说欠债还钱,天经地义,银行作为债权人有权力向债务人催收欠款。但上门催收、公司走访、恐吓持、爆通讯录等各种无下限的催收手段给持卡人造成了巨大的心理压力,这样的做法实属不妥。

据支付界百科了解到,催收行业门槛低,收入全靠业绩说话。一般一笔10万元的欠款,全部催收回来,催收公司会得到2万元到3万元作为服务费,再从中分出一定比例给催收人员作为奖金,催收业务员干得好的话月收入上万元是很有可能。所以,催收公司为了拿到佣金,使出五花八门的催收手段就不足为奇了。

疫情下,逾期爆发,持卡人每天活在催收噩梦中,有人看到了商机。

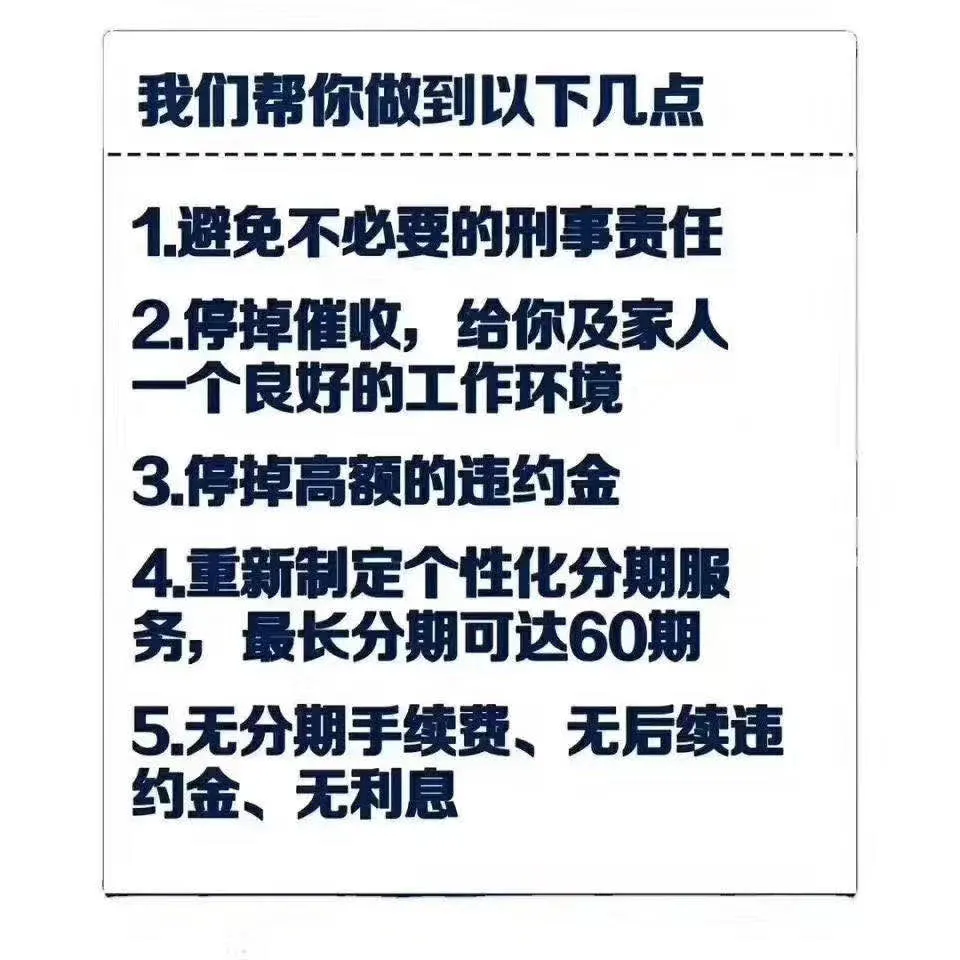

“避免不必要的刑事责任”、“停掉催收,给你及家人一个良好的工作环境”、“停掉高额的违约金”、“重新制定个性化分期服务,最长分期可达60期”、“无分期手续费、无后续违约金、无利息”,这是支付界百科朋友圈里一个做协商还款中介的文案。

毫无疑问,对于每天面对几十个催收电话的持卡人来说,看到这样的文案是心向往之。正因如此,有不少人为了解决“还不上钱”的燃眉之急,选择委托这些协商中介去跟银行沟通还款。

且不说这些协商中介能否解决问题,就无论结果如何,都是先付款后做事这一项就应该值得质疑。拿了钱,办不好事也不退钱,这是哪门子的道理?而且中介的收费并不便宜。根据朋友圈那位做协商中介的人士介绍,一开始的咨询费就先收取99元/月,而服务费一般收取8%,有些操作费用按可收回利息的30%-70%。

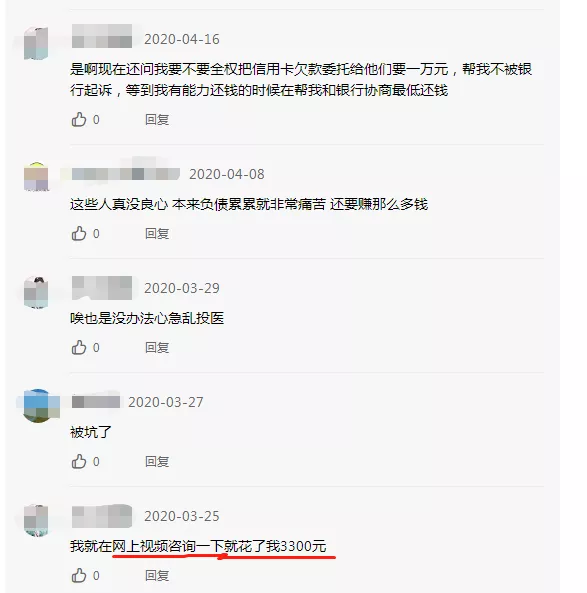

还有卡友表示,她当初找中介协商帮忙时,只是在网上视频咨询一下而已,就已经花了3300元。收费之贵,令人咋舌。

面对委托协商中介,有卡友表示,因为自己协商不成功,银行那边直接说没有个性化分期这个业务,所以才委托他们。要知道,银行是逐利的。当持卡人跟银行协商还款时,因为考虑到利息的损失,银行肯定是很难同意。由此得知,银行不同意协商还款是因为利益受损,而不是因为个人协商还是中介机构协商的区别。所以,协商中介能够办到的事,持卡人也是能够做到。

据支付界百科了解到,这些协商中介的操作手法并没有什么技术含量,无非是利用信息差。只要掌握这些信息,我们自己都能操作。既然自己不花钱能办到的事,为什么还要花钱请别人办呢?况且别人还不一定能办下来。

那么,面临信用卡逾期,个人该如何与银行协商个性化还款呢?

首先,主动找银行沟通协商

信用卡逾期,银行除了催收是不会主动和持卡人协商的,这时候需要持卡人主动联系银行。在与银行的沟通中,要表明自己的还款意愿,说明自己现阶段碰到的资金困难,全额还款是不太可能。之后提出希望减免利息,分期偿还。

要知道,银行是逐利的。利息和违约金是银行在信用卡中的利润来源,协商还款只会让银行赚到的钱变少的,所以要做好银行不会轻易答应的心理准备。这个时候,可以给银行多打几次电话,坚持每天都打,软磨硬泡。

其次,还可请求银保监管局介入

如果主动与银行协商还款不成,持卡人可联系各银行信用卡总部所在地的银保监管局进行投诉,请求银保监管局介入协调。

支付界百科建议以书面的形式进行信访,详细罗列银行的不合理行为,并附上相关证据,将其邮寄到信用卡总部所在地的银保监管局,请求银保监局介入协调,督促银行通过协商分期解决持卡人的债务问题。

银保监管局在收到投诉后,会将情况反映给银行,让银行和持卡人进行协商,如果再次协商不成功,可以进行第二次投诉。反正就是一次投诉不成功,那就第二次,第三次。拿出足够证明银行不合理的证据,并表明自己的还款意愿,银监局不会坐视不理的。

1、保证通话畅通。银行工作人员在逾期后会不断联系你,但千万不要刻意躲避这些电话。接通电话后,要及时阐明自己的还款意愿及目前的经济压力,申请个性化还款。

2、确保你的收入。在申请停息挂账的时候,能够按照银行的要求每个月还一点钱进去。当然还要把你的日常开支算进去,不要这边还钱,那边还要借钱生活。

3、在跟银行协商的时候,一定要录音或者有书面协议。如果你是打电话的,需要电话录音;如果是跟银行签订书面协议,自己肯定需要留一份,避免日后银行不认账;

4、做好与银行协商还款的准备。信用卡协商分期并不是打电话就可能解决的,有些银行还需要你提交证明或者是上门核实。如果你跟银行协商还款,因为个人生病或者家人生病住院导致暂时无法还钱,那么这时候就应该准备好医院的收费单据或住院凭证等;又或者跟银行沟通,因为失业暂时无法还款,这时候就应该准备好失业证明等;

5、申请了停息挂账以后,每个月一定要按时还款,千万不能逾期。一旦再出现逾期,且不说催收卷土重来,银行可能会直接以信用卡诈骗罪起诉你。

最后,大家要明白,跟银行协商还款是有一定失败概率的,不会说一定成功。不要轻易相信某些协商中介不负责任的吹嘘。