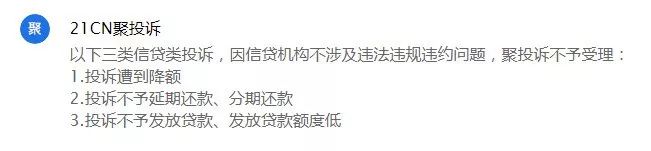

从今年年初到6月,关于大量用户信用卡被紧急降额的讨论不绝于耳。在21聚投诉平台,虽有不少“信用卡被无故降额,要求恢复原有额度”的投诉,但部分投诉已被认定为“无效投诉”。

信用卡不良率、逾期率抬升,消费信贷的多头共债现象不断增多,给信用卡行业的资产管理带来不小的挑战。信用卡是真的无故被降额吗?在银行业人士眼中,整个行业都在投入人力、物力、财力对原有的风控模型做智能化的升级,提高风险账户的识别度。“基本能做到24小时全天候的监控,一旦账户出现异常,会第一时间采取措施。”

信用卡降额有缘故

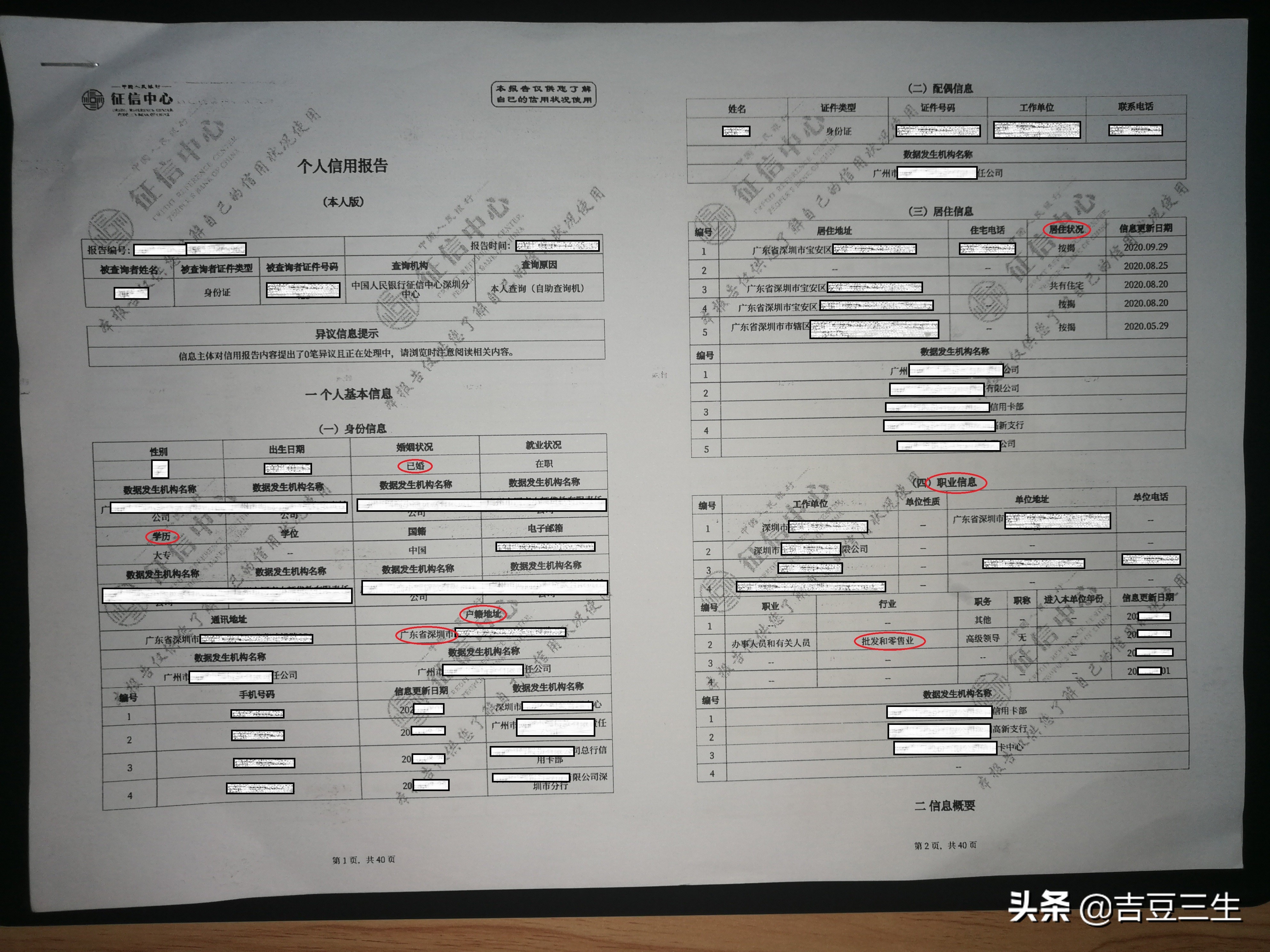

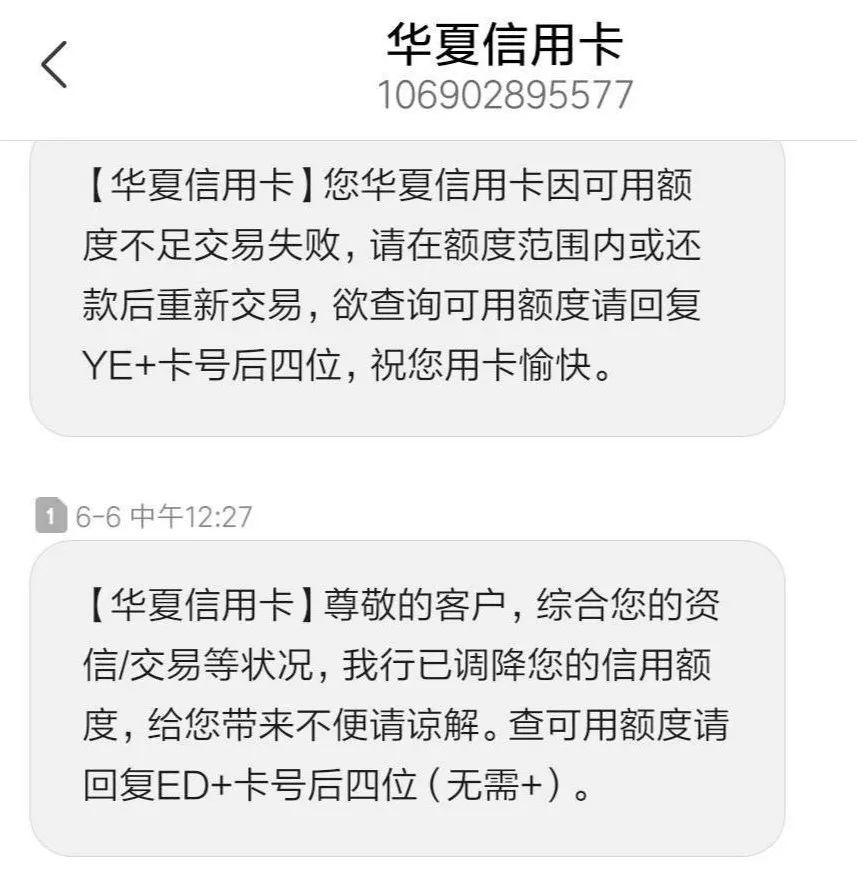

“我每月按时还款,从未有过逾期,征信记录也是正常的,但在6月6日收到华夏银行的短信,告知我要降低信用卡额度,然后我打开App,发现授信额度是9000元,可用额度0元。信用卡降额已经严重影响了我的个人生活。”李女士告诉《IT时报》记者,自己名下有5张信用卡,因为买房装修,她又办了网络贷款配合信用卡做资金周转。

被降额还有一位李先生,在聚投诉上,他一口气投诉了广发银行、浙商银行、中信银行和农业银行四家银行。“广发银行信用卡原有额度元,在没有重大逾期的情况下,降额到3000元,浙商银行信用卡原有额度8000元,现在降到2000元,农业银行和中信银行直接停了我的信用卡,我认为这是在剥夺用户的权利。”李先生告诉《IT时报》记者。

两位投诉人几乎有着同样的经历,都在网贷平台借过款,依靠信用卡维持生活,虽然这两位投诉者都否认自己有套现行为,但在银行方面,大数据风控很可能已经将其列为风险用户。

广发银行相关人士告诉《IT时报》记者,从2018年年末,银行为了防范金融风险,就开始加强套现管控,从代办大额信用卡到违规售卖POS机,再到虚假交易非法套现套利都是广发银行“严打”的范围。

上述人士告诉《IT时报》记者,去年,央行曾出通知,要求银行业金融机构加大个人经营性贷款和个人消费贷款资金去向的监控,防范消费贷款资金违规流入房地产市场。从当时的情况来看,信用卡套现资金主要流入了房地产、股市、P2P理财等高风险投资领域,违背了银行发放信用卡的初衷,“这样的后果是导致监管统计信息失效,产生过度授信,造成贷款市场不合理膨胀等问题,容易引发金融风险。”另一位不愿具名的银行内部人士则告诉《IT时报》记者,对风险性账户进行限额是银行的常规操作,对于一些“职业羊毛党”的降额停卡一直都在进行。

对于,银行降额、停卡是否合规合法,《商业银行信用卡业务监督管理办法》给出了明确的答案:发卡银行应当建立信用卡授信管理制度,根据持卡人资信状况、用卡情况和风险信息对信用卡授信额度进行动态管理。如果银行发现风险信息,可以采用停止上调额度,提高监测力度、调减授信额度,止付冻结等措施。

共债风险蔓延,信用卡不良率上升

每天早上九点,网贷平台催收人员刘新(化名)将自己的手机锁在柜子里,开始使用公司提供的座机和专用手机进行电话催收。“我催收的是逾期第11天到30天的用户,从公司给我们提供的信息中,可以看到用户名下有多少张信用卡、额度多少、刷卡金额,另外他们在哪些平台贷过款,最近是否在淘宝京东下单,我们都看得到。”刘新告诉《IT时报》记者,在他接触的客户中,有超过80%的用户是既有网贷,又有信用卡。“如果名下的信用卡使用额度都在90%以上,且POS机上金额刷的特别大,基本可以判断是在利用信用卡套现,我的客户中就有超过60%的人在利用银行卡套现以贷养贷。”刘新说。

防范共债风险是各家银行财报中,频繁出现的词语。平安银行在2019年第一季度财报中披露,2019年3月末,平安银行个人贷款不良率1.10%,较上年末上升0.03个百分点。受到宏观经济下行、共债风险上升、汽车消费下滑等外部因素的影响,消费金融全行业的风险都有所上升,平安银行零售产品的不良率也略有上升,但整体风险表现仍维持在相对较低水平,其中信用卡不良率1.34%,较上年末上升0.02个百分点。

在中信银行2018年度财报中,对于信用卡的风险管理也特别指出,近年来个人消费金融业高速发展,个人贷款业务从商业银行逐步扩展到各类消费金融公司、互联网平台,个人消费者同时向多家金融或类金融机构借款的现象增多。受宏观经济和监管环境影响,共债客群的资产质量出现了一定恶化迹象,并在一定程度上波及信用卡行业。受此影响,中信银行信用卡不良贷款余额81.95亿元,不良率1.85%,比上年末上升了0.61个百分点,信用卡逾期贷款158.50亿元,逾期率3.59%,比上年末上升了0.84个百分点。

提升风控能力,预防风险

“2018年,信用卡贷款余额占总贷款余额的比例(如招行、浦发、中信该比例均超10%)以及信用卡收入占总营收的比例(如招行、浦发、中信该比例均超25%)较高,在信用卡贷款不良率整体上升时,部分股份制银行对信用卡降额是风控措施之一。”易观金融中心高级分析师王细梅告诉《IT时报》记者,从目前的情况来看,降额、停卡是针对用卡过度的用户、资质相对较低的部分。

去年以来,受“现金贷”管控、P2P暴雷影响,银行业的风险处于上升通道。据央行公布数据,截止2018年第三季度,信用卡逾期半年未偿信贷总额880.98亿元,环比增长16.43%。而2014年同期数据仅为357.64亿元,这意味着4年间信用卡逾期半年未偿规模翻了一番。

“其实,从2017年下半年,监管市场整治现金贷以来,信用卡就开始进行了规模性的排查,并对共债、套现和其他高风险客户进行打击,并提升授信门槛。我们在压缩问题客户的同时,也在开展向优质客户增信的倾斜,提升优质客群在组合授信中的占比。”平安银行相关人士告诉记者,在2018年,平安银行投入了大量资源针对零售风险进行技术升级,在客户级审批平台上搭建了统一反欺诈系统,来提升风险账户识别的准确率。

广发银行近年来建立了专门的监测体系去预防风险,在贷中客户维护环节,开展高风险客群识别,并与其他机构合作共享信息打击多头共债,降低信用卡的风险。“广发银行2018年不良率为1.3%,较2018年初下降0.27%,不良连续三年下降。”上述人士说。

值得关注的是,截止2019年3月,百行征信已经和小贷公司、融资租赁、消费金融、P2P等17类700余家机构签订了业务合作和信息共享协议,这与主要来源于商业银行等持牌金融机构的央行征信形成互补。这意味着,市场化运作的百行征信也会对银行业开放,持卡人是否在小贷公司、消费金融平台逾期不还,都会有迹可循,有助于银行全面评估借款人的信用情况。“广发银行正在测试百行征信的一些数据,后续会把数据结合起来,作为评估借款人的补充。”广发银行人士说。

编辑:挨踢妹

图片:IT时报网络

来源:《IT时报》vittimes

推荐阅读