据第一消费金融了解,2019年5月24日,天津银行(.HK)下发了《天津银行个人自助贷款”天天贷“小额贷款实施细则(试行)》。该文件下发对象为天津银行营业部、各分行(中心支行),同时抄送银保监会天津监管局。

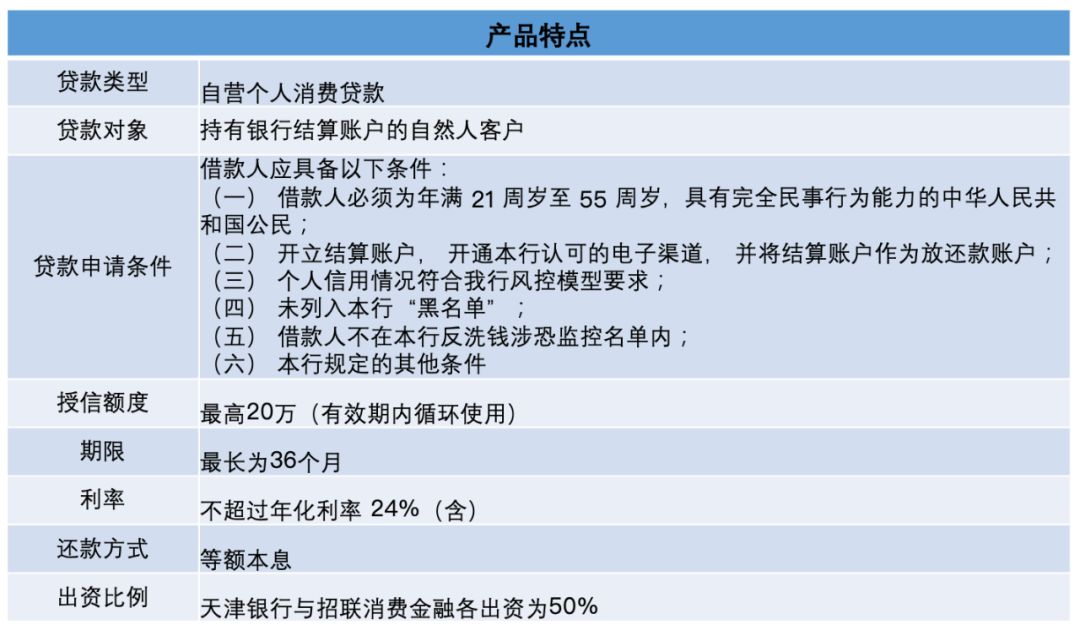

该文件显示,天津银行与招联消费金融合作开展贷款业务,共同获客,分别出资,出资比例均为50%。天津银行以总行名义在招行开立备付金账户,用于与招联消费金融的资金清算,该备付金账户是发放贷款及归还贷款的清算账户。备付金账户由天津银行个人金融部负责管理,并按对账要求确认对账结果。

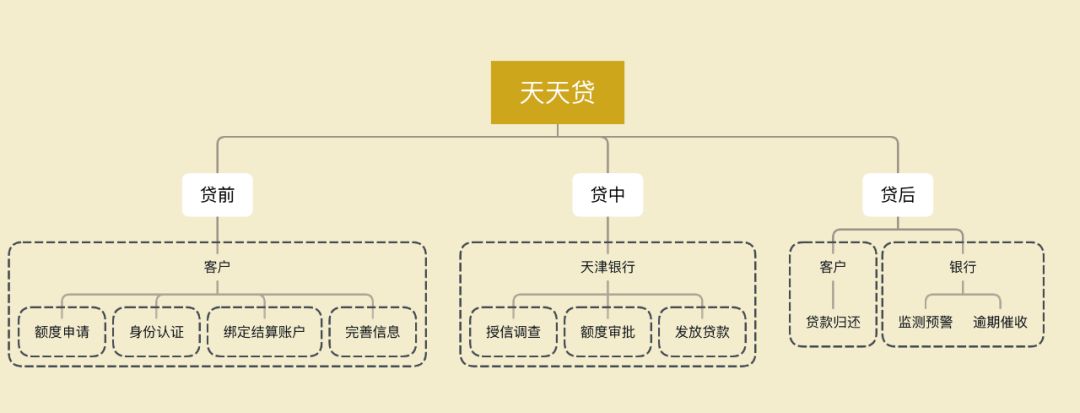

据了解,该贷款产品名为”天天贷“。天天贷是一款纯线上个人消费贷款产品,由用户在申请贷款时输入或选择诸如购买家用电器、手机数码、旅游或日常交际等等贷款用途,类似于借呗或者微粒贷。用户可在天津银行认可的电子渠道如天津银行手机银行、、小程序及其他该行认可的渠道完成贷款申请、审批、签约、支付和还款等全流程。

该产品最高授信额度为20万元,利率为固定利率且原则上最高不得超过24%,利率实行差别定价,根据贷款风险和同业利率定价上下浮动,最终确定单笔贷款利率。

在天天贷产品的经办机构一事上,天津银行似乎在产品设计上贯彻监管此前透露出来的属地放款原则。天津银行方面材料显示,该产品的经办机构原则上为营销此笔贷款客户经理所在的机构,无营销人的贷款经办机构按照属地原则进行分配,无该行营业机构的地区的客户由该行总行个人金融部确定。

还款方面,该产品支持委托扣款按月等额本息还款,还支持提前还款。该产品给予借款人自约定还款日后3个自然日的宽限期——宽限期内借款人主动还款,视同借款人按时还款。此外,天津银行动态监控已授信用户资信变动情况,对资信水平明显下降的用户可采取提前收回、限制提款等方式控制风险。

在出现逾期贷款余额达到已经发放的贷款余额的2.5%情况时,天津银行暂停该产品授信续作及新增授信,已经授信尚未使用的余额,用户可以继续使用至授信到期日。贷款余额的2.5%这条红线同样适用于该行营业部、各分行(中心支行)的贷款质量控制。出现逾期贷款余额达到已经发放贷款余额的2.5%时,由该行总行个人金融部督导营业部、各分行(中心支行)进行贷款追偿,待指标达标后可恢复业务运行。

数据显示,2018年末,天津银行个人消费贷款余额达778.96亿元,较之2017年末的87.93亿元增幅高达785.9%,增速极快。2018年末,招联消费金融贷款余额为747.5亿元,较之2017年末的468亿元贷款余额净增加279.5亿元。2018年末,天津银行、招联消费金融这两家机构的贷款余额较之于2018年初净增加额合计970.53亿元。如今,两家银行携手发放联合贷款,未来增量非常值得期待。

知情人士提供的数据显示,天津银行已经批复额度的机构至少24家,合作机构类型有银行、消费金融公司、网络小贷和互联网助贷机构,以及融资租赁平台,如蚂蚁金服、新网银行、捷信、马上消费金融、百信银行和分期乐等等。天津银行开展联合贷款,该行年化收益区间在7%至16%之间,有消费贷款和经营贷款两种。

更多阅读:

为什么银行同业有的会出事?

深扒花呗、借呗、捷信、乐信和省呗等20家平台真实逾期数据

比微粒贷更猛天津银行个人消费贷款余额1年狂增691亿