点击标题下「防骗大联盟」可快速关注

2017年年底监管趋严以来,表面上各家消费金融平台“老老实实”遵守政策划定的红线,但实际上,行业仍暗礁汹涌。

一家名为“优亿金融”的消费金融平台,就被媒体曝光其似乎还在违规发放现金贷。此外,在不少投诉平台上都有用户对优亿金融的投诉,高利息、暴力催收比比皆是……

01

优亿金融被曝违规发放现金贷

众所周知,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室于2017年12月1日正式下发的《关于规范整顿“现金贷”业务的通知》(下称《通知》)中明确指出,设立金融机构、从事金融活动,必须依法接受准入管理。未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。

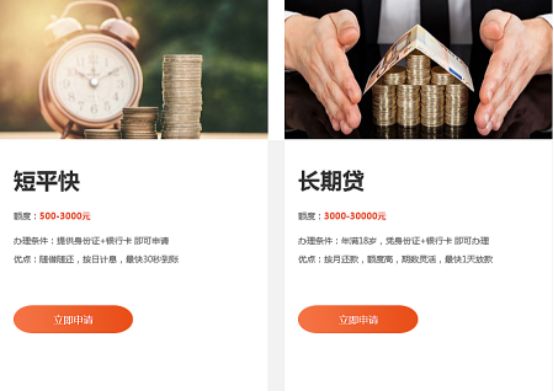

而近日,据证券日报报道称,优亿金融似乎还在违规发放现金贷。优亿金融官方显示,其在今年5月份到6月份最新的几条推送内容中还在大肆宣传着旗下两款疑似现金贷的产品“短平快”与“长期贷”。其宣传语处处可见“快速申请、快速到账”、“没钱找小优,拿上元,又是一条好汉”等字样。

据了解,“短平快”产品的介绍是“随借随还,按日计息,最快30秒到账”,额度为500元-元,而办理条件则只需要提供身份证和银行卡就可以申请。

“长期贷”的介绍是”按月还款,额度高,期数灵活,最快一天放款“,额度为3000元-元,办理条件与“短平快”相同,只是多一条“年满18岁”。

同时,在网页上申请快款时所需填的资料仅包括姓名、电话、年龄、居住城市等基本信息,并没有所需金额或是借款用途等。

值得一提的是,根据天眼查查询显示,优亿金融的运营方深圳普惠快捷金融服务有限公司,以及其对外投资的成都普惠快捷商务服务有限公司和贵阳普惠快捷科技有限公司的经营范围,均未获得消费金融、网络小贷等放贷资质类牌照。

02

优亿金融多次被投诉高利率、暴力催收

除了无牌照放贷,该报道还表示优亿金融利率借款极高。

《通知》规定,各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

而根据最高人民法院对民间借贷利率有关规定,对民间借贷利率24%以下支持、36%以上不予保护。也就是说,接下来的现金贷业务,年化利息和费用应该在24%以内,最高不得超过36%。

但据优亿金融APP中的费用说明显示,若申请办理1000元,14天借款到期共需还款1098元;若办理500元,7天到期共需还款524.5元。虽然平台宣传“超低利息”,但所谓的“超低利息”一点都不低,折合年化利率已达255.5%,超过现金贷36%红线的7倍。

此外,在不少投诉平台上都有用户对优亿金融的投诉……

有投诉者称,2017年优亿金融的客服突然打电话说他信用好让他借钱,拒绝后优亿金融再次打电话过来,表示投诉者只要还完前三期以后就可以一次性把钱付清,并不收利息,然后投诉者就抱着试试看的心态去借了,结果在他用完三期以后去找优亿金融一次性结清时,平台就用各种理由不让他一次性结清。

据悉,投诉者借了4000元,分了9期,一期还688元,一共得还6192元。且逾期两天,就得还948元,逾期利息多达300元左右。

然而,不仅仅是高利率,优亿金融的暴力催收也饱受诟病。

一位马先生就投诉称,优亿金融不但利息高,其催收人员还采用电话催收,言辞粗鲁,脏话连篇,威胁恐吓家人,朋友和本人,扬言要找马先生家人麻烦,恶语中伤本人,威胁,嘲讽,侮辱等非常规违法行为。而在聚投诉平台上,也有多个投诉人表示,优亿金融恶意添加贷款人亲友的,骚扰、恐吓、侮辱其通讯录好友。

事实上,《通知》早已要求各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

03

消金公司只有选择合规才有出路

其实,除了优亿金融,不少平台都还在违规发放现金贷,有的甚至套上了马甲“自欺欺人”。

那么,为何在强监管的大环境下,总有平台选择顶风作案?

其一,现金贷的用户需求并没有减弱。现金贷产品主要服务于经济能力较弱、缺乏征信记录、在银行等传统金融机构较难取得借款的人群,比如在校大学生、初入职场的小白领。同时,现金贷“实时审批、快速到账”的特征也能够满足用户面临突发事件时的“应急”和周转需求。

其二,强监管下,一些平台活路被堵死,开始抱着“捞一把”的心态。降利率就很难,搭建场景的资金、时间成本都很高,获取牌照更是难如登天。

不过,尽管一些平台仍顶风作案,但大平台都开始选择合规:蚂蚁金服在《通知》下发前就已向部分消费金融类合作机构发出邮件,要求其在支付宝生活号上推荐的贷款产品综合费率不得超过年利率24%。各消费金融类生活号要进行自查,并于2017年11月30日前完成整改。

2017年11月27日下午,互联网金融企业玖富集团旗下小贷产品也对外宣称,即日起30天小额短期现金贷业务的综合年化借款成本下调至36%以下。

因此,业内普遍认为,强监管下,合规已成行业唯一选择,而消费金融公司也只有拥抱合规才有出路。

文章来源:洞见消费财富

【往期精彩回顾】

【揭露】只要一个眼神就能治百病?揭底“催眠大师”的超能骗局

【爆料】注册时间仅仅三年的“智优生物”,居然被包装成为知名医院合作九年?

【曝光】不堪重负留下遗书80名会员实名举报,智优生物科技(上海)有限公司涉嫌传销却只是虚假宣传被罚款2万

拼多多上市,黄峥开了30年飞天茅台,给记者送了一堆奢侈品

【追踪】“上海微阵科技”偷税漏税,“洋河无忌”到底归谁?

百家P2P崩盘涉资过万亿投资人成立数不清的维权群

【曝光】大妈讲课发展两个下线赚一万,“山东巴迪生物”涉嫌传销

揭秘|“钱宝系”非法集资超千亿,未兑付本金300亿!张小雷被移送起诉!

【长按图片,识别图中二维码即可关注】

【投稿?曝光?电话邮箱】

更多精彩,点击下方“阅读原文”查看。