前几日,房贷断供的新闻铺天盖地。部分购房人买的楼盘烂尾了,地产商迟迟无法交房,部分业主选择了暂停还房贷,并要求交房以后再还贷。这事一出,银行成了最为受伤的群体之一。

因为烂尾楼断贷的担忧,银行股一度大跌。

不过,有业内人士分析称,按揭贷款一直是银行优质资产,且从统计来看,停贷楼盘的总贷款量占银行全部按揭贷款的比重相对较少,不会造成较大的影响。

7月14日,建行、农行、兴业等多家银行发布公告回应“停贷事件”。

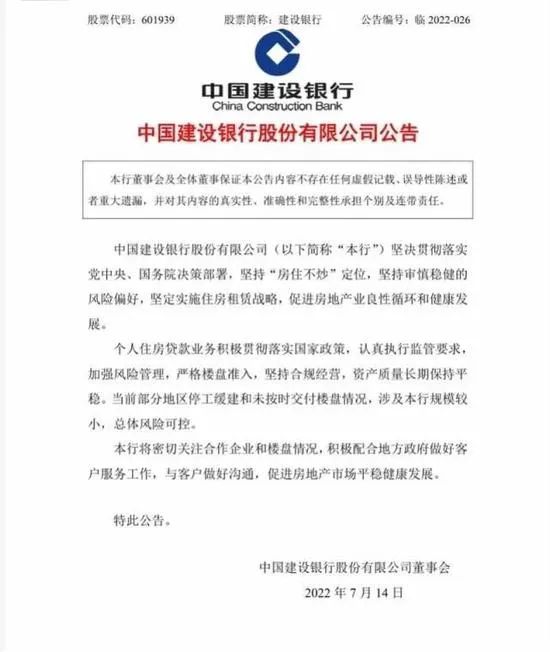

建行:当前部分地区停工缓建和未按时交付楼盘情况涉及本行规模较小

7月14日,建设银行发布公告称,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

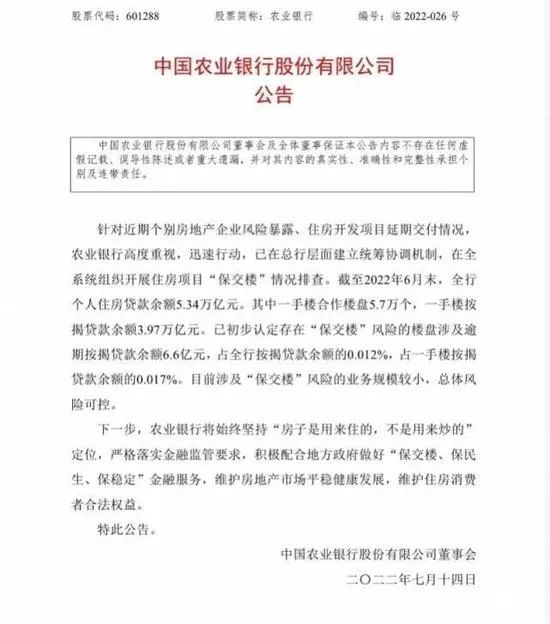

农行:初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元

7月14日,农业银行发布公告称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,该行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至2022年6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

农行表示,下一步将始终坚持“房子是用来住的,不是用来炒的”定位,严格落实金融监管要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护住房消费者合法权益。

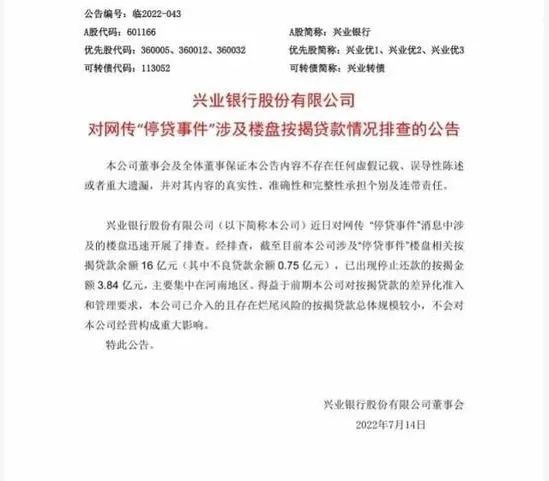

兴业银行:涉及“停贷事件”楼盘相关按揭贷款余额16亿元

7月14日,兴业银行发布公告称,该行近日针对网传“停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前其涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

兴业银行表示,得益于前期该行对按揭贷款的差异化准入和管理要求,其已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对经营构成重大影响。

光大银行:资金缺口在2-3万亿级别(测算口径)

目前这个事件演绎比高层预想的快,需要最高层拍板。此前的方案探讨已经已经上报多次。对银行来说承担一部分利息展期损失和坏账可能不能避免但整体影响可控,比较值得关注的是悬而未决对后续地产市场和经济回复的负向反馈,造成更大的代价。

有统计显示,截至目前,全国已有超过180个楼盘的业主联名集体停贷,涉及地区包括湖北、河南、山东、江西、江苏、湖南、陕西、江苏等省份,且数量还在不断增加中。不过,需要注意的是这些“联名停贷”楼盘并非最新发生,而是过往问题的集中暴露。

对此,光大银行发表了自己的一下看法。

三个基本问题:

1、保交房:600-800万套(恒大就140w套),资金缺口在2w亿(600-800w套*120平*3000建安*(施工进度30-40%))。原来的方案是需要企业自己筹资,原来是地产企业资金池的滚动模式,现在变成各个项目自己运转。因为销售下行导致企业资金周转变慢,所以资金缺口难以弥补。

2、中资美元债市场崩塌没有政策:国内是要求不破产,保交付,美元债诉求要求主体稳定债务偿还。原来是定的保房不保企,所以导致了政策的矛盾。

3、产业链资金断裂问题:占款期限变长导致行业信用崩塌,供应链融资断裂,施工端不愿意延续施工。

针对断贷问题,这一次的不同:过去逾期交房历史上也很多,个别开发商占用资金过去一般延期3-6个月,或者小房企倒闭收并够盘活。或者极个别的项目无法开发退合同。这一次成片发生有必然性但是传染速度非常快,这个是没想到的。不过说到底还是保交房的限期无限拉长和购房者信心崩塌之间的矛盾。

风险判断:

1、传染性:债务问题房企数量占比本来就很高,效仿速度很快。

2、对银行的实质影响:数量很小,最差的情况就是展期,是阶段性风险。有保交付任务算得按揭大概有3万亿,占比全部按揭不到10%,风险是阶段性的。保交房只是时间问题,不是全面性的毁约,目前老百姓的诉求是保交房。

3、实质的影响:在于阶段性停贷期间的利息的测算会对银行的报表可能会有影响。(银行这边如何处理还是需要一个银保监会的明确说法)

4、房地产行业的影响:房地产销售的崩塌对宽信用的实质性影响,稳经济难度大幅度提升。

5、衍生的影响在于全社会信用的崩塌,一旦可以延期会出现道德风险的蔓延,都不还贷了。

下一步的手段:

核心:采取针对性措施,恢复购房者信心。另一方面,给地方政府资源。

1、恢复信心:主要在于地方政府要对保交房进行实质性的推进,给购房者信心。

2、给地方政府资源:恒大出事之后对于企业的信用没有实质性的政策。预计会是中央统筹80%的资金问题,20%是地方来协调,会在省级别做调动,跨省保交付会比较难。钱的来源预计会由资金监管银行出,银行监管不利的事后追责;或者国开行筹资给钱给到施工单位,变成经营性债权,amc做政策性收购,央行给贷款。

a.探索方案有很多,但是难点在于高层没人拍板。原则给钱给到对应的项目端,方式做到优先债务,优先偿还原则。

b.最坏的情况:可能就是银行承担保交付责任,但这个比较困难也很慢。

c.至少先要给一个说法,断贷的合理性去安抚购房者,展期安排、合理甄别、舆情的引导。

d.高层:金融委也开会了,但是之前这个风险没有这么快想到蔓延所以没讨论这个事情,所以现在对这个事情预案不足,还需要高级别的拍板,如何理解“房住不炒”。

从几家大银行的发声,小编总结了几点:

1、违约的只是部分项目,并未波及全国;

2、整体规模、比例较小,风险可控;

3、不会对现行按揭贷款业务产生重大影响。

从区域来看,这次出现强制停贷的区域比较集中,主要在河南、湖南、江西、湖北、陕西等地,而河南占的比例最高。

势小=事小,银行公布的债务数据比例来看也确实没全国性的爆发,确实事小。

但事小并不意味着没有发生,历史的一颗尘埃,压在个人身上都是一座沉重的大山。

有机构预测2021年销售的停工的项目可能达到全部项目的10%,2021年全年个人按揭贷款亿元,最粗略的计算,按照10%停工,涉及的贷款是3000多亿,如果加上2020年的,差不多是5000多亿到6000亿。放到个人按揭贷款的总盘子里,差不多就是1%多一点。

数据未经证实,真实性与否有待考量。

但是无论怎么说,我们永远坚定得支持普通民众维护自己的合法权益。

往期精彩回顾

1.网络社会时代的城市兜底性民生建设

2.人工智能赋能后,高职专创融合教育的三种教育模式

3.中国新能源发电现状及展望4.保障高质量就业是扩内需关键5.区域科技创新能力及影响因素分析

注:部分内容和数据来源网络,如有侵权,请联系我们删除。