你有银行账户余额变动

短信服务吗

赶紧自查

你可能因为这项收费

导致征信受损

多年未用的信用卡逾期,征信受损

近日

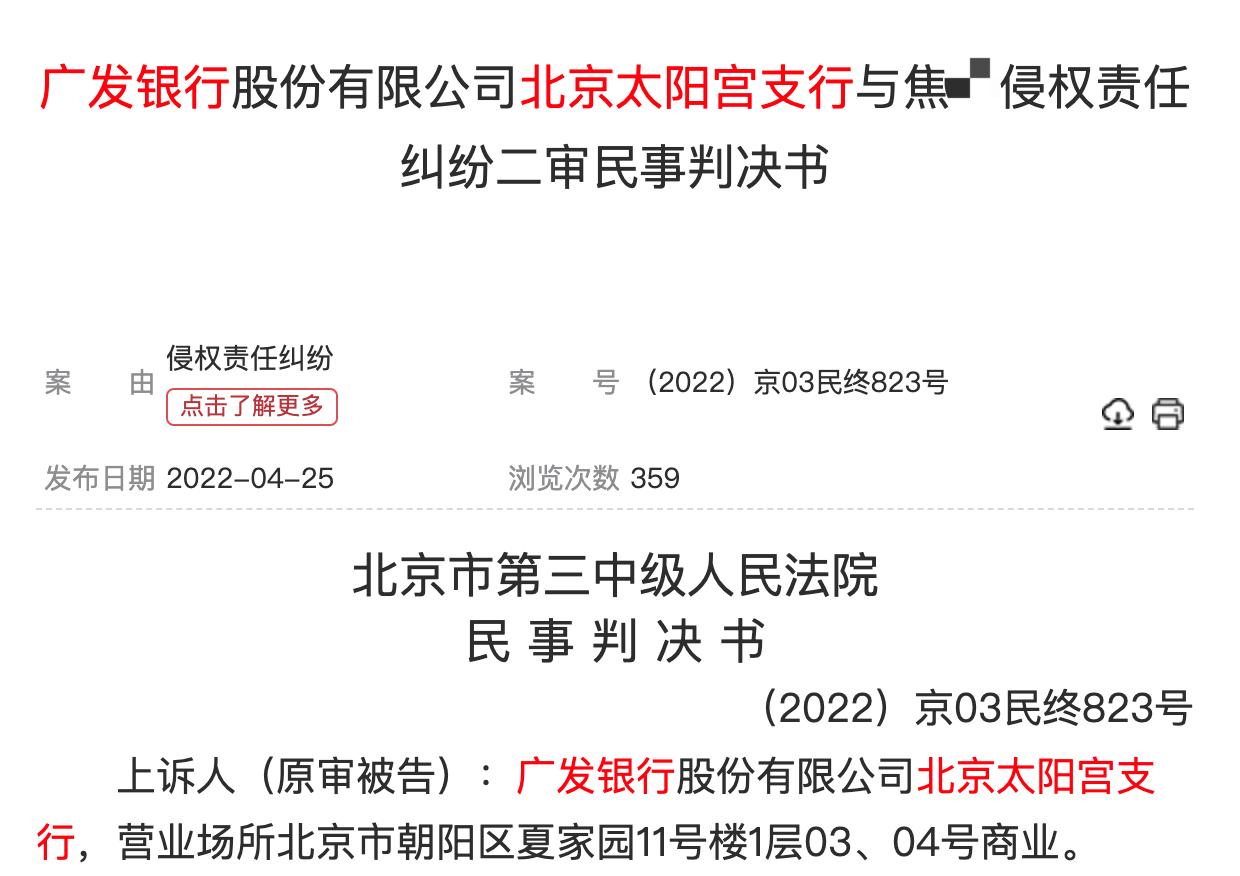

消费者王先生查询个人征信报告

发现多年未用的华夏银行信用卡

竟然有多次逾期

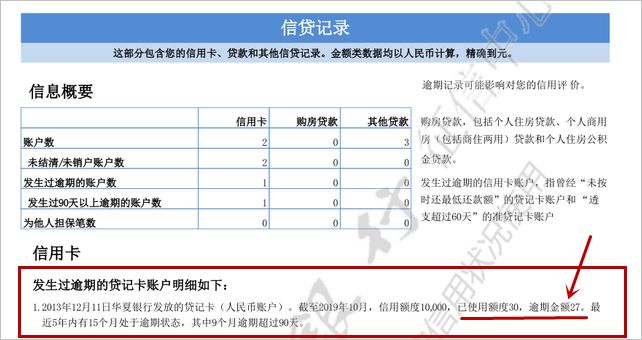

王先生称,他是在2013年12月办的华夏银行信用卡。2016年4月,将此前所有欠款还清,还多还了几块钱。此后,他再没使用过该卡消费。

而现在,竟查出自己有27元的逾期。

▲王先生个人征信报告

为什么信用卡还清款了

多年未用竟会有逾期呢

王先生致电华夏银行信用卡中心客服才得知,逾期记录是因为没交短信交易提醒费而产生的。

被逾期的可不止王先生

同样拥有华夏银行信用卡的

知乎网友amyzhang

曾在7月份发帖称

需要打印征信报告时

才发现

自己竟然有征信不良记录

有18元欠费逾期

amyzhang在帖子中说现在想想后悔死了。

“这张华夏银行信用卡我2014年就找不着了,当时致电华夏银行信用卡中心要求注销,但客服答复说留着不用也不会产生费用,想用拿起来也方便,于是就没有注销。”

免费变收费,祸起短信交易提醒费

据记者了解

消费者被逾期很重要的原因是

华夏银行信用卡

短信交易提醒服务最初是

免费的

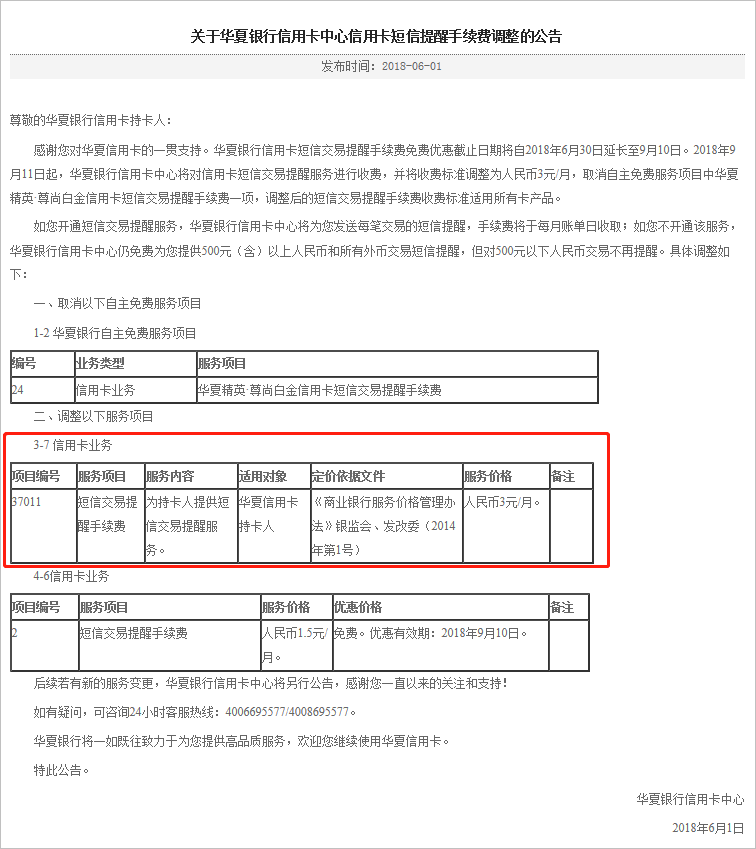

2018年6月,华夏银行官网发布公告称,自2018年9月11日起对短信交易提醒手续费进行收费,并将收费标准调整为每月3元,“如您开通短信交易提醒服务,华夏银行信用卡中心将为您发送每笔交易的短信提醒,手续费将于每月账单日收取”。

▲华夏银行官网截图

“以前这张卡预留的是老家的手机号,来到北京后,原来的手机号就没有使用了,信用卡也没用过,根本不知道还有所谓的短信提醒费。”王先生说。他认为2016年4月至今他从未享受过银行的任何服务,银行将他没享受的服务当作透支消费,这是极其不合理的操作,华夏银行应当承担全部责任,为其消除征信逾期记录。

看到不良征信记录后,amyzhang也很快从银行得知祸起短信交易提醒费。

“我连续4天拨打银行客服中心电话,但得到的答复是银行要先走费用结清申请流程,再走信用调整申请流程。为了尽快走完流程,我只好交了欠费。”

其实不止华夏银行

多家银行信用卡中心

取消“免费午餐”

开始收取短信交易提醒费

然而

很多银行往往只是进行

官方网站公告

在水木社区上,有民生银行用户表示自己每月10日存入还款额,15日银行划扣当月的信用贷款,没想到第二个月登录网银却看到逾期0.9元23天。一查账单才发现上一期扣款日前被扣了短信费,造成还款余额不足。另一位农业银行用户也同样中招,因短信费导致还款金额不足,从而留下了不良征信记录。

对此,持卡人均表示根本不知道银行还要收取短信交易提醒费,银行应承担责任并消除持卡人的不良征信记录。

不良征信谁之过,谁来负责?

记者注意到,原银监会办公厅2016年2月印发的《关于加强银行业消费者权益保护解决当前群众关切问题的指导意见》明确银行业金融机构应严格执行商业银行服务收费相关办法和监管规定,通过完善业务流程、改进业务系统功能以及加强前台工作人员培训等措施,保证在向消费者提供服务前,事先告知收费与否及各个服务环节的计费标准(包括减免优惠政策)和收费金额,充分保障消费者的知情权和自主选择权。

2016年12月施行的《中国人民银行金融消费者权益保护实施办法》则规定金融机构应当尊重金融消费者购买金融产品和服务的真实意愿,不得擅自代理金融消费者办理业务,不得擅自修改金融消费者的业务指令。

中国法学会消费者权益保护法研究会副秘书长陈音江表示,从免费到收费,银行不能发一纸公告了事。在未得到消费者确认的情况下,擅自将开通免费短信业务的用户默认为同意开通收费短信业务,这显然违反了上述法规。

据悉,在王先生和amyzhang多次交涉后,华夏银行已答应免除欠费,并帮助持卡人调整征信记录。

在amyzhang看来,虽然个人信用最终得到调整,但现在的征信收集和解决机制也存在一些问题。目前,由银行上报个人征信情况,如果发现不是个人原因造成的,解决时还得由银行向征信中心提出申请,在这个过程中,银行是主导,征信中心处于被动接受的地位。他认为在异议过程中,应由征信中心主导,银行配合来解决征信争议。

来源:中国消费者报·中国消费网(记者聂国春)

本仅用于公益普法,贵在分享,文中部分图片来源于网络。如果分享内容侵犯您的版权或者所标来源非第一原创,请后台私信,我们会及时审核处理。