本系列文章为2021年及2022年Q1,15家全国性上市银行资产质量全景分析,规划文章如下:(1)核销前不良率(2)关注率与迁徙率(3)90天以上逾期率(4)拨备计提的秘密(5)拨备覆盖(6)债权投资

一、引言

银行投资者当中有一种很常见的说法:拨备高的银行隐藏了利润!未来早晚会释放利润!

为什么会存在这种说法呢?这种说法的依据是什么呢?这种说法是否正确的?

本文将结合银行财报数据,对这些问题展开讨论。

二、正确理解损失准备

首先,银行的损失准备(拨备)是银行预先从资产(收入)中计提出来,用于未来核销不良资产的,所以就存在多计提的可能(当然也可能少计提),今年多(少)计提了,明年就可能少(多)计提。

而更重要的是,这笔损失准备(拨备)其实并不包含在银行财报公布的资产总额(总资产)中。

计算公式:资产总额(总资产)=贷款净额+金融资产+其他资产贷款净额=贷款总额-贷款损失准备净资产=资产总额-负债总额

银行资产负债表中有一项资产总额(总资产),其中包含的贷款指的是贷款净额,它是贷款总额减去贷款损失准备(拨备)。而我们前面的文章讨论过贷款的五级分类,这五级贷款金额加在一起就是贷款总额,也就是说贷款总额包括了正常类贷款+关注类贷款+不良类贷款(又分三级)。

而贷款净额实际上已经将未来可能产生的不良贷款提前排除掉了,我们可以将贷款净额和正常类贷款对标,所以它实际上是一个估计值,这也意味着银行财报中公布的净资产其实也是个估计值(注:总资产是估计值,负债通常是准确的)

最后,损失准备是这样一笔钱,它是真实的存在于银行账上的,但却并不会体现在银行的资产负债表当中。如果拨备计提的多,意味着净资产被低估,反之计提的少意味着净资产被高估。

以上可能就是引言中提到的那种说法(拨备高的银行隐藏了利润!)的理论依据。

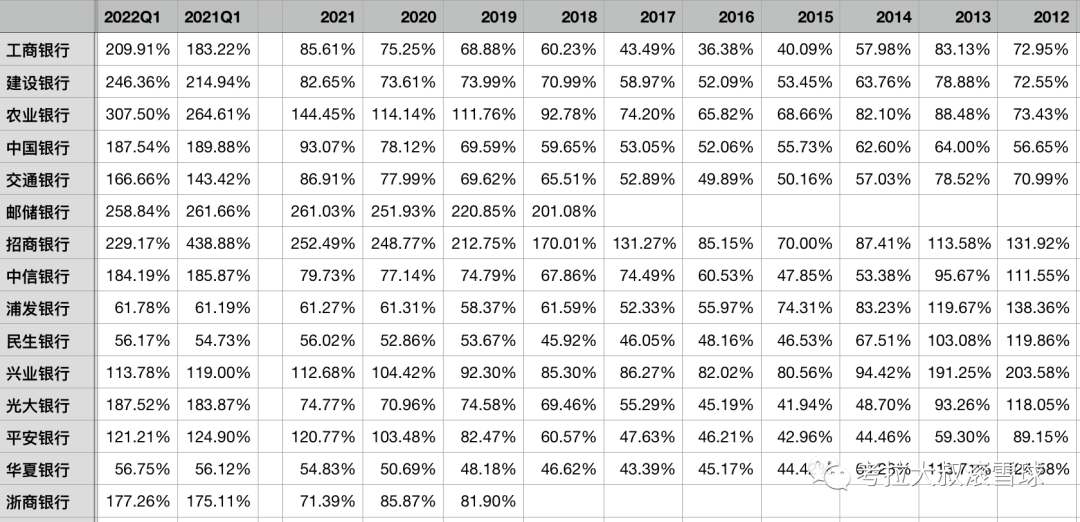

三、贷款拨备率(拨贷比)

实际上,在本系列前面的几篇文章中我已经明确表达过,判断银行计提的拨备是否充足,要考虑很多因素,是比较复杂的事情。但是有一个粗略的考核指标,就是贷款拨备率(拨贷比)。

计算公式:贷款拨备率(拨贷比)=贷款损失准备余额÷贷款总额

这个指标能够反映出银行抵御潜在的不良风险的能力。

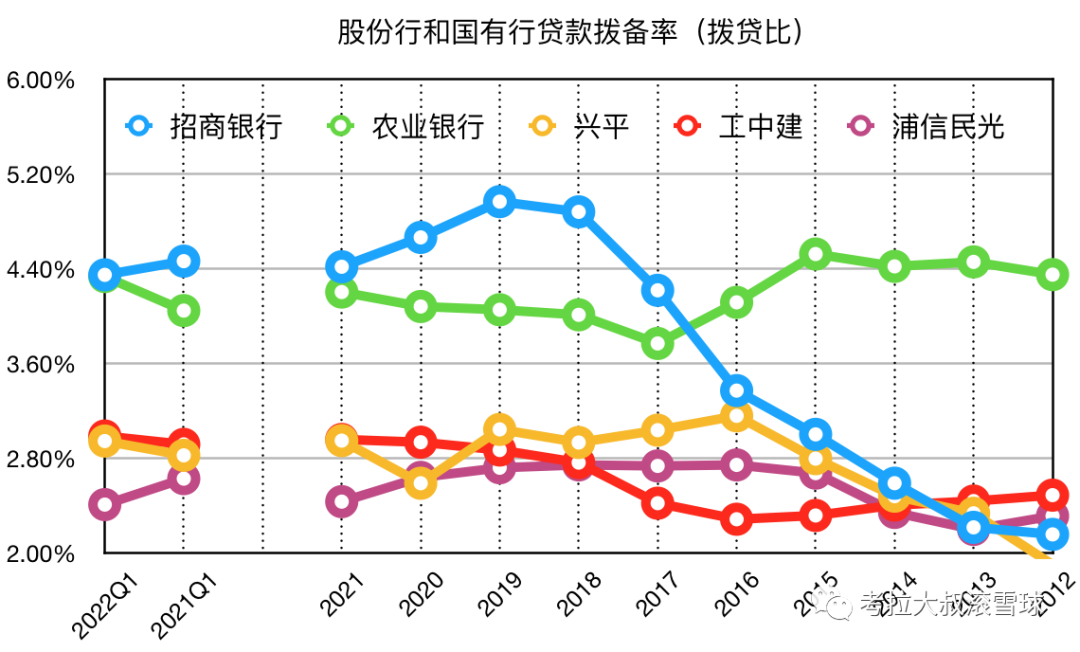

图1-贷款拨备率(拨贷比)趋势图

如图1所示,这个指标在不同的银行之间分化还是比较大的。招商银行和农业银行最近几年都超过了4%,兴业、平银及工中建等大行在3%左右,而浦信民光等股份行只有2.5%。

更多信息详见下表1。

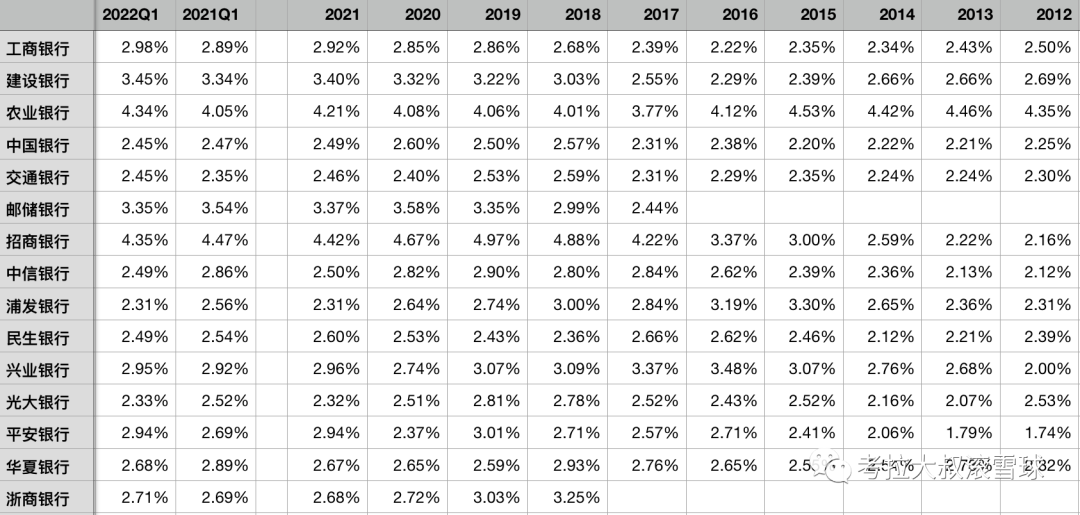

表1-贷款拨备率(拨贷比)

详细的数据大家可以自己研究,不需要再进一步解释。

四、高拨备是否一定能释放利润?

这里想重点讨论的问题是如何维持拨贷比?以及高拨贷比是否意味着存在巨大的利润释放空间?

我们从图1中其实可以看到招商银行和农业银行最近几年的拨贷比都超过了4%,其中农业银行其实在过去十年里大部分时候都是超过了4%的。那么两家银行的业绩如何呢?

奇怪的事情发生了,过去5年(2017-2021)农业银行营业收入年均增长率为7.34%,净利润年均增长率为5.62%;过去7年(2015-2021)农业银行营业收入年均增长率为4.86%,净利润年均增长率为4.37%。农行的净利润增速一直很低,而且低于营收增速,最近5年尤其明显。

再看招商银行,过去5年(2017-2021)招商银行营业收入年均增长率为9.69%,净利润年均增长率为14.23%;过去7年(2015-2021)招商银行营业收入年均增长率为10.52%,净利润年均增长率为11.7%。招行的净利润增速一直保持两位数,而且高于营收增速,最近5年尤其明显。

很明显,高拨备的招商银行在释放利润,而高拨备的农业银行并没有。具体原因是什么呢?因为过去十几年银行息差不断缩小,银行通过扩大贷款规模,以量补价,这种情况下要维持拨贷比就需要同步计提拨备。

而招行与农行非息收入相差较大,招行因为非息业务出色,非息收入增速一直高于利息净收入,也就是说招行的非息收入弥补了利息净收入的拨备计提压力,具体表现就是利润增速高于营收增速。

反观农行,由于非息收入很平庸,基本与利息净收入同步增长,没能缓解拨备压力,在息差不断下降的大背景下,通过扩大贷款规模维持收入增长,但同时为了维持拨贷比,也不得不大量计提拨备,具体表现为利润增速高于营收增速。

至于资产质量,两家银行的差异反而不大,一直被诟病资产质量不好的农行过去5年贷款核销率0.52%,招行为0.54%。

所以对于未来,农行能否减少计提,从而释放利润呢(利润增速高于营收增速)?答案取决于两点:第一、息差是否会止跌企稳甚至出现上升。第二、非息业务是否能够取得突破,实现快速增长(增速明显快于利息净收入)。这两点至少要出现一点。

当然,无论如何,以农行目前的股息率,对于收益预期不高的投资者(预期投资收益率5%-8%)农行还是不错的选择,但如果你的预期收益率超过10%甚至15%,那么投资农行就要考虑我说的上述两点了。

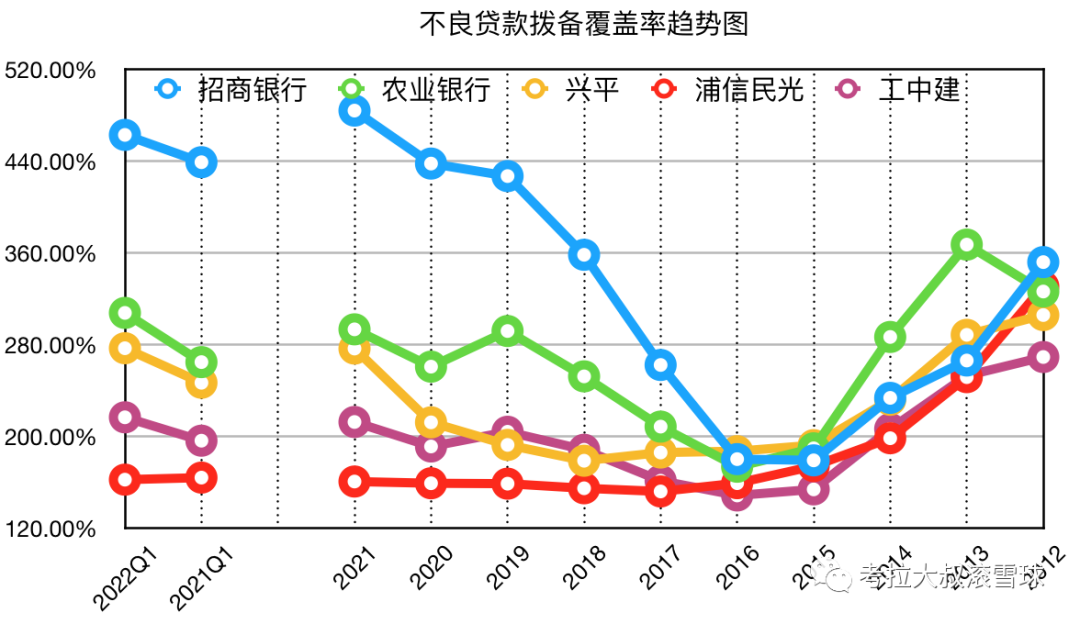

五、不良贷款拨备覆盖率

计算公式:不良贷款拨备覆盖率=贷款损失准备余额÷不良贷款余额

该指标比较简单,不再做具体解释。

图2-不良贷款拨备覆盖率趋势图

表2-不良贷款拨备覆盖率

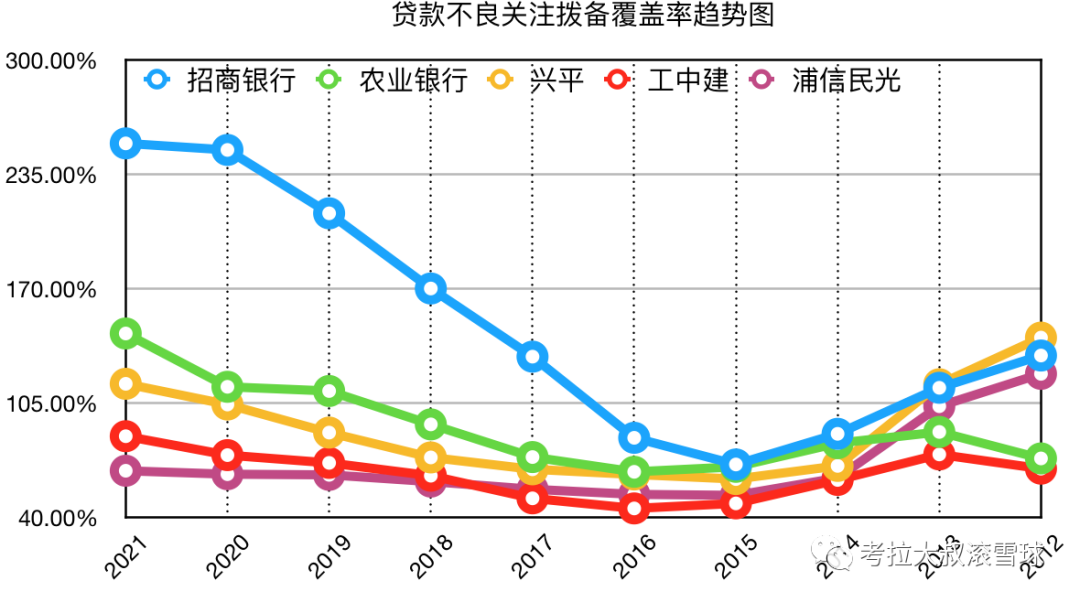

六、不良关注贷款拨备覆盖率

计算公式:不良关注贷款拨备覆盖率=贷款损失准备余额÷(不良贷款余额+关注类贷款余额)

同上,该指标比较简单,不再做具体解释。

图3-不良关注贷款拨备覆盖率趋势图

表3-不良关注贷款拨备覆盖率

未完待续。。。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】

本系列文章列表:15家股份行国有行2022年Q1资产质量全景分析(1)不良贷款

2022年Q1哪些银行资产质量已出现拐点?(2)关注率与迁徙率

2022年Q1哪些银行资产质量已出现拐点?(3)90天以上逾期率

2022年Q1哪些银行资产质量已出现拐点?(4)拨备计提的秘密

(5)拨备覆盖(6)债权投资