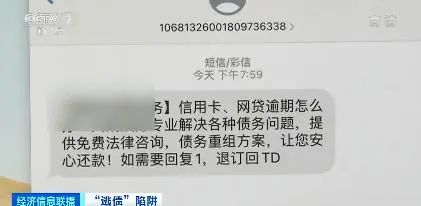

《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》明确了政府在社会信用体系建设中的角色:政府组织协调、示范引领、监督管理。这个事情,政府可以干点啥?新冠肺炎疫情以来,针对因疫情导致的债务压力上升、生活困难的特殊人群,相关部门给予了一定的政策关照,合理延后还款期限。但是记者在近期的调查采访中却发现,一些不法人员却利用相关政策,通过伪造病例、渲染悲情处境等方式,拖延逃避还款,甚至将其作为一种服务,以此牟利。汪女士几个月前因为投资失败,欠了30多万元的贷款。一个偶然的机会,汪女士在网上了解到,一些公司专门为像她这样还贷困难的人,提供“反催收”服务。

债务人汪女士:据他们所说,他们是专门替借款人去跟银行、网贷平台协商还款,停止催收。委托他们的费用是我总欠款的6%。所谓的“反催收”,是指一些组织教唆债务人恶意逃债,从而进行非法牟利的行为。记者了解到,各类“反催收”组织打着能为债务人减免债务的幌子,向债务人传授“减免利息”“延期还款”的技巧。暂时无力还款,又不想留下不良征信记录的汪女士,通过与对方联系后,对方告诉她,先签订相应的委托协议,然后还要邮寄一张汪女士的手机实名电话卡。债务人汪女士:他们会用我的电话卡,以我的名义跟银行以及网贷平台联系。有一些小贷平台,凭手机号码直接认证就可以借款。

记者在网上以“债务打包”“债务逾期”为关键词进行搜索,发现一些短视频标题上隐晦写道:无论是“20万还是200万,一律上岸”。有的则直接写道:可以延期一到三年再还。除了提供与银行或网贷平台协商还款的话术,对于欠款金额比较大的债务人,一些“反催收”组织还会劝说他们购买“债闹”服务,由相关组织全权与银行或网贷平台沟通,最终“反催收”组织会收取所减免欠款费用的30%-50%。那么这些承诺可以帮助债务人“减少债务”或“逃避利息和违约金”的反催收组织,真的能够兑现他们的承诺吗?记者在与部分购买了此类服务的债务人沟通时发现,不少人不仅逃债不成,反而还遭遇到个人信息被倒卖的情况。张先生在网贷平台上欠了6万多元钱。因为工作变动,经济紧张,张先生在咨询了一家提供反催收服务的公司后,充了980元的会员费。

债务人张先生:我给了钱之后,他们给我发了一套资料包,让我按照资料包里的话术去跟借款平台沟通就行了。我看了资料也按里面的话术去跟借款平台沟通了,但是没有成功。张先生随后又在上联系这家公司的工作人员,对方表示,如果再缴纳300元钱,就可以帮助张先生做一个贫困证明。张先生可以去跟网贷平台协商延期还款。债务人张先生:我拿这个证明去找这个借款平台,人家跟我说贫困证明不能用来协商延期,我再回去找这个中介的时候,他已经把我拉黑了。

提供反催收服务的公司,都是通过网络联系、网络交易,因此,即使债务人受骗,也很难追责或者维权。而记者进一步调查发现,部分此类公司在骗取了服务费之后,甚至会将债务人的私密信息售卖给其他机构。小帅因为超前消费,信用卡欠款了5万多元钱,在短视频平台上,小帅看到了一家可以做债务打包的公司。债务人小帅:3000元,可以让我延期还款一到三年,按他们的要求,给他们提供了我的个人资料、身份证复印件,还有手机卡、信用记录的清单,还给了他们我的借款平台的账号。两个星期过去了,对方没有兑现合约上的承诺,更让小帅没有想到的是,自此之后,他开始频繁接到一些骚扰电话、骚扰短信。

债务人小帅:说我征信有不良记录,他们1000元可以帮我处理这个记录。平均大概两三天就会有一个电话,短信就不定时,什么时候都有。他对我所有的个人信息,我的姓名,我的借款平台上借的钱,我的信用记录,都一清二楚。这些隐匿在网络中的黑灰产业链,究竟是如何逃避平台的审核?购买此类服务的债务人,除了面临被骗的风险,又将承担哪些法律责任呢?

记者调查发现,为了逃避平台的审核和监管,这些提供反催收服务的组织,一般都会用拼音首字母,来代替一些敏感词汇。比如主播说WD,指的就是“网贷”。一旦通过平台引流成功,这些人员就会要求债务人添加或电话沟通。还有一些机构,则是打着“法律援助”的幌子,招揽“客户”。2021年2月,中国银保监会明确将“反催收”组织定义为“违法违规组织”,为相关部门处理相关案件提供了重要的参考依据。专家提示,各类网络平台要建立相应的治理体系,相关金融机构也应加强监管。

中国社会科学院大学互联网法治研究中心执行主任刘晓春:平台可以总结出一些风险模型,去进行主动监测,平台实际上还是可以去建立更完善的针对性的举报机制,针对高风险的这些账号主体,建立黑名单、灰名单制度。包括在一些债务豁免这样的特殊政策里面,可能存在漏洞的地方,可以反过来敦促我们的监管机关,去把这些漏洞补上。