中证网报道称,央行有关负责人表示,办理“花呗”业务的小额贷款公司于2015年4月接入征信系统,后因放贷主体发生变更暂停报送信贷业务信息,拟于近期恢复报送。

不过据华夏时报了解到,目前花呗仅针对部分用户接入央行征信,后期将陆续覆盖全部用户群。

花呗大升级

目前在我们的支付宝中,按照【花呗】-【我的】-【相关合同及产品说明】的步骤可以看到你的花呗是否已被接入征信。

如果你没有收到升级推送,页面只显示“服务合同”、“服务协议”和“产品说明”的话,说明你还未被选中成为“幸运用户”。而如果你的页面显示有“个人授信相关合同”和“个人信用信息查询报送授权书”字样的话,那么恭喜你,你被选中了。

所谓“个人信用信息查询报送授权书”,就是将你的信用信息和信用报告传给央行征信数据库,实现信用接入。

什么是征信?

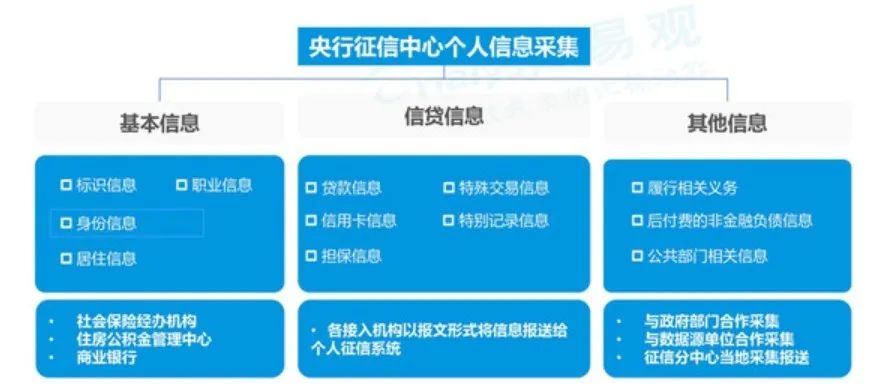

目前,个人信用报告主要内容包括基本信息、信贷记录、非信贷交易记录、公共记录和查询记录五个部分。

基本信息就不用多说了,先来看信贷记录,它指的是买房买车等的贷款记录;非信贷交易记录,指的是水、电、煤气费等的缴纳记录;公共记录指的是个人参保信息和缴费信息、住房公积金信息等。

以上这些信息的缺失或费用逾期的话,都会潜在影响个人的信用,进而影响个人在银行的贷款。

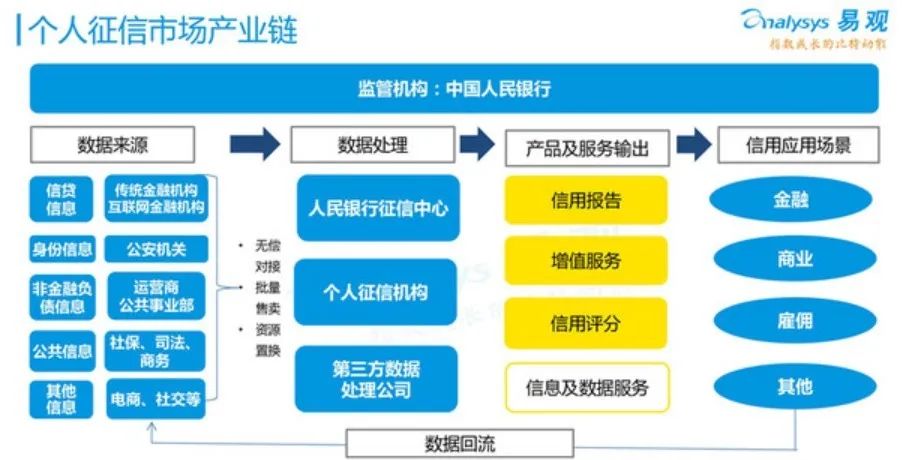

花呗为商户垫付资金,商户发货给消费者,而花呗的钱来自于蚂蚁小贷公司、小贷公司的钱来自于银行贷款、ABS、自有资金等,一环扣一环,环环相扣,如果其中一环出现大面积违约的话,势必会造成整个生态链的动荡,此时征信则显得尤为重要,而这不仅仅只是个人征信,也包括法人(如企事业单位、商户等)征信。

不过目前我国的征信系统仍不完善,即使是第二代个人征信系统。

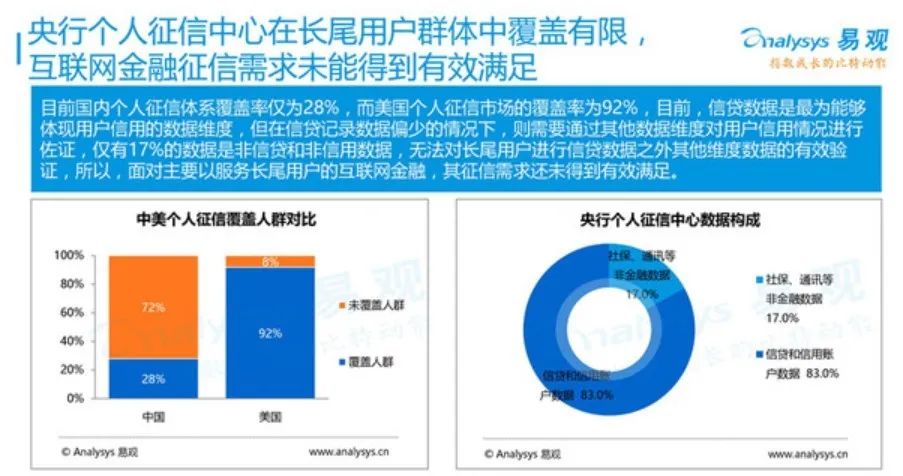

首先,花呗不可以提现,只能用于消费,按规定不属于可以提现到银行卡的小额借贷,因此一直以来都没有上征信。但如今花呗用户数量已经超过3亿,如果没有征信系统的约束,信用风险很高。但事实上,即使到今天,花呗的信用征信覆盖才刚刚启动,相比美国92%的征信人群覆盖,目前中国还不足3成。

其次,国内还未形成完善的征信产业链,并运用到市场中。一头是征信信息收集渠道少,另一头比如像雇佣、日常交易等场景都还未被征信所渗透。

国外征信系统有何借鉴之处?

目前我国的征信系统是由央行牵头,联合其他16部委组成工作小组起步的,这与德国、法国、意大利等国的征信系统比较类似,都是政府牵头建立。我们以德国为例,看看有没有我们值得借鉴的地方。

德国征信系统的建立其实得归功于希特勒。由于希特勒的清除犹太人、剥夺犹太人资产计划,使得纳粹当局必须要有统一的信息系统来对犹太人进行资产和个人信息进行收集和控制。在这种背景下,1934年,即希特勒独裁的第一年,由政府主导的公共信用信息系统便诞生了。

这套系统不仅控制住了犹太人,也很好的监控并防止犹太人向外转移财产,而后者也为现代外国资本和资本流动管控打下了坚实的基础。

经过不断发展,时至今日,德国的征信系统有不少可圈可点之处:

1、德国公共信用征集系统是通过法律或决议确立的,强制要求所有金融机构必须参加公共信用登记系统。

2、征信数据只向金融机构提供,不向社会其他需求方提供,避免个人信息泄露。

3、德国信用数据信息收费较低,属于非营利性,直接隶属于德国央行。

第一点我们还未做到,第二点也不必太担心,因为是央行主导,可以保证信息的安全,而目前发改委已免除农村商业银行、农村合作银行、农村信用社、村镇银行、小额贷款公司、消费金融公司、融资租赁公司、融资性担保公司、民营银行、独立法人直销银行等10类金融机构征信查询服务费,优惠政策至年底,但相比国外来讲,我国金融机构获得信用数据的成本依然很高。

相比德国征信系统的三点优势,我们已经逐步开始尝试探索,当然这背后也会涉及更多利益和制度博弈,任重道远。

对我们产生哪些影响?

1、花呗逾期将直接影响信用。此次将小额贷款公司纳入征信范围,意味着假如你用花呗消费,那就属于个人消费贷款,被记录在央行征信报告中。当然如果按时还款的话,是没有任何影响的,反而会留下良好的信用记录。

2、花呗逾期,影响房贷车贷吗?我们都知道,信用卡欠款会影响征信,因为信用卡的发放主体则是商业银行,而银行又与央行对接,信息沟通顺畅、成本低。而花呗的发放主体是蚂蚁集团旗下的小额贷款公司,花呗本质上并不属于信用卡,花呗消费记录到底是属于“电子信用卡”(循环贷账户科目)还是“小额贷款”科目,还不确定。也就是说即使逾期,对房贷车贷等大额贷款是否有影响,还得打个问号。这取决于每家银行对待花呗征信的态度。

3、征信记录并不是越多越好。身边一定有人跟你说,多办信用卡多消费,按时还款的话可以刷出良好的信用记录。我想说的是多笔小额消费贷款与良好信用记录没有任何关系。

试想,假如你在很多平台借款,导致征信出现很多借贷记录,即使你都还清了,那银行看了会怎么想?银行反而会认为你的收入不稳定,拒绝给你贷款。花呗也是一样,我们没必要过度放大,即使你的花呗进了征信,即使你偶尔一两次逾期了,但如果你之前几年的历史信用记录良好,贷款依然不会受影响,至少目前是这样。

4、花呗分期会影响征信吗?花呗分期类似于信用卡分期,只会产生手续费或利息,没有逾期记录,不会影响信用。

花呗接入个人征信当然是极好的,这有助于解决我国个人征信借贷记录覆盖不全的问题。否则,几亿人的消费记录游离在征信体系之外,势必存在潜在风险。