最近,“征信修复”很火,不管是朋友圈、还是各类自媒体平台,都在大肆宣传。不管你征信逾期多久,我们都能给你修复好,还你完美征信。

怎么样,看图上的介绍,比较诱人吧。困扰逾期者多年的“难题”,好像瞬间就给解决了。

这些作业中介机构,大多数没有营业执照,即使有执照的,你看下他们的经营范围,没有一个有“征信修复”内容的,完全是违规经营。

直白点说,他们做的都是地下生意,不信工商局一去查他,立马吓尿。

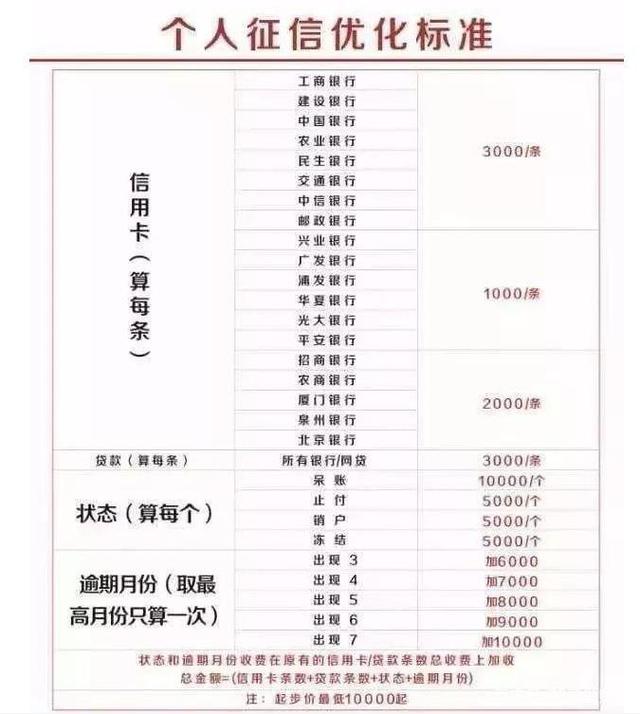

大家看下这一个机构的价格表,还真是不便宜,起步价起,每项每条标的清清楚楚,好像还挺是那么回事的。

插图222

据一位受骗粉丝小A给我反映,他们的骗局基本是这两种套路:

一、承诺给你修复,收取佣金,价格都很高。

二、拉你加盟,交加盟费,说教你技术教你如何找客户。

故事的初始,基本都是老套路,加拉你入群,然后在朋友圈、在群里频繁晒一些“修复成功”的视频或者截图。

这位粉丝朋友小A,开始也是很警惕的,始终很小心。但是架不住,天天这样的“狂轰滥炸”,再加上自己有个贷款逾期过,担心后期对自己有影响,就交了7000元的学习费用。

交完学习费用后,但是所谓的“修复导师”却给了他另一套“说辞”。

这个“导师”告诉群主,目前解决不良征信记录的有四种方法:

第一种:用黑客技术,进入公安系统更改个人信息。

意思就是,通过黑客技术(或内部渠道),黑进公安系统将姓名和身份证号改掉,然后再从新拥有一个新的身份,这样打印出来的征信,就是一片空白。

我听到这个是脊背发凉啊,这个也敢说,真特么胆大,我就想“改个征信”,你特么让我违法犯罪。

第二种:征信公司帮你对报告进行修改并作假,打出新的。

意思就是,这个征信公司,帮你对征信报告进行修改并作假。其实就是提供一份新的有排版、且有水印的征信报告。不就是PS吗,说的这么高大上。

收费呢,是根据逾期的多少与修改内容而定。但是央行内部的实际个人征信报告不会改变。

第三种:找出毛病申请异议说明。

所谓的异议申请,就是比如银行登记错误、卡被盗刷、特殊情况没有及时还款(如生病、遇车祸等)而造成的逾期。这种逾期,个人也是可以找机构说明的,并不复杂。

这个功能《征信管理办法》本来就是有的,自己操作也可以的。

如果你是真事,是没有问题的,但是很多人逾期,根本不是特殊原因,大多数人都是没钱还款了,才导致逾期的,中介会教你作假,比如打印假的住院证明等。

你以为银行是傻子吗?这么好骗好忽悠,太小看那些工作人员的智商了。

第四种:将过往逾期金额全部还上,征信修复公司帮你出钱,你出手续费。

这个就是借新债还旧债了,超公子之前说过,债务管理的一大陷阱,就是不停的借新还旧。

比如,你欠了10万逾期了,结果上了征信。对方帮你出10万还清(其实就是帮你贷款,从各种渠道弄钱),加上支付的高昂的手续费,可能本来欠10万,一下变成欠12万的。

好嘛,旧债变新债,而且金额还增加了这么多,早知这样,不如继续欠这个10万,干嘛又多欠2万呢。

听了上面的四种方法后,小A马上意识到受骗了,拒绝了这个导师的“意见”,并要求退还学费,用脑子想一下,怎么可能,结果就是马上被拉黑,再也无法联系上对方。

征信不良,但是不一定完全不能贷款

我一银行贷款部的朋友,曾经和我聊过这个话题,个人征信出现不良记录时,不一定完全不能贷款,这个要看具体的情况。

基本上,只要不是恶意行为,过往与当下还款记录较好,银行审核都会在事实基础上,做一些适当的考虑,不过在贷款金额、利率上,都要重新评估制定。

现在市场上这些“征信修复”公司,宣称的往往是改变过往记录,没有极特殊的情况,这是不可能的。

实际上,真实的征信修复有没有,当然有。真正的征信修复,不是改变过往记录数据,而是一种有目的的维护征信报告的方案。

个人征信维护时,建议一定避免出现征信黑和征信花的现象。

所谓的征信黑,是指逾期超过90天。而征信花,指的是征信查询次数频繁,比如频繁申请信用卡或者网贷等。

金融业界所谓的“内部人士”,更是无法私自操作个人征信记录的修改。

据知情人士介绍,只要关系到个人信用的相关信息,全部是通过专线,由各大银行还有金融机构统一汇总到央行的征信中心。

在整个数据运送过程中,全部是由计算机自动处理完成,如果中途有人员私下违规干预,很快就会被发现。

一位银行职员称,“我们的银行,还未真正消除过一笔征信不良记录,相关需求在支行层面基本就被拒绝了”。

个人征信有疑必核

2018年,央行共受理个人异议申请4.1万笔,异议回复率99.6%,异议解决率99.2%。

据中国人民银行征信中心发布的信用报告显示,在异议发生的原因中,客户认为有错、但实际没错的概率为37%;异议正在处理等其他情形的概率为13%;身份信息被盗用、受委托的第三方未及时还款的概率仅为2%。

说人话就是,如果你认为银行给你报的征信记录,有错,你可以提出异议。而提出异议,央行一定会回复的。

这三种情况,可以申请异议修改:

为此超公子专门咨询过几家银行,银行方也明确给出回复:对于征信逾期有异议,可以进行复议,但是只有三种情况,他们会进行修改:

1、因为银行信用卡年费造成逾期的

这个很简单,之前有朋友因为大学期间办理信用卡,时间忘记了产生了年费,给发卡行反映,这家银行还不错,最终得到了更改。

2、信用卡被人盗刷

这一条,必须要有足够法律效力的证据,如果确认盗刷成立,盗刷金额可以不用客户偿还,至于征信能不能修改,还要银行进行复议。

3、因为银行上报数据出错

这个就是银行(或贷款公司)的失误造成的,就是本来你已经还款了,结果因为各种原因上传失误,导致你逾期。

就是说,上面这三种情况,如果发生,你自己也可以申请“异议”处理的,不需要找什么中介办理。

但是很多人可能不太了解这些,因此就有一些“中介”,打着银行内部“有关系”的名义,给你收费申请“异议”。

需要注意的是:针对逾期记录,“提出异议”,成功通过率不到1%。(即便提出异议,也没那么容易成功)

所以,不要异想天开,如果是自己的原因,比如你逾期1年,银行催了50次,你都没有还款,然后你给银行说你是忘记还款了,你这话鬼都不会信吧。

根据《个人信用信息基础数据管理暂行办法》第41条规定,对个人征信报告修改、伪造篡改损毁泄露或非法使用个人信用信息的,由中国人民银行依法给予行政处分,涉嫌犯罪的依法移交司法机关。

另外,根据《征信管理条例》第十六条征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

值得注意的是:5年的时间是从你还清借款的时间开始算的,而不是你不还钱等5年就会自动消除。

说了这些,如果你从头认真看完,“征信修复”是怎么回事,就应该明白了。能“修复”的,自己去申请异议就行,不能“修复”找谁也没有用,就是白花冤枉钱。

骗子肯定和你说,这是我们的行业秘密,如果这样,你可以问他,你先修复我后付款,你看看骗子是否愿意?

举报/反馈