作者:王莉

出品:全球财说

地方银行上市有“潮退”迹象。

日前披露的最新一期排队企业信息情况表显示,已收到厦门农商银行撤回申请。

针对此次撤回申请的原因,厦门农商行对外回应称,主动调整上市计划,是基于股权优化目的,意在利用调整期着力梳理并优化股权。

此外,此前还有2家银行上市进程在今年遭遇停滞,广东南海农商行、重庆三峡银行首发申请均已被“中止审查”。

根据预披露信息,目前还在排队上市,且有招股书更新的,时间距离最近的是湖州银行。湖州银行启动A股上市工作已有两年多,在其招股书中《全球财说》发现了一些令人感兴趣的现象。

股东的利弊

湖州银行是浙江地区体量最小的城商行,但其股东中地方融资平台和政府部门颇为集中。

截至招股说明书签署日,湖州银行持有该行5%以上股份的股东为城投集团、物产中大及长兴县财政局,持股比例分别为17.90%、10.00%及6.38%。此外股东中还有交投集团、德清县财政局、安吉县财政局、湖州市财政局等的地方平台公司和政府部门股东。

可以说湖州银行的股东背景主要就是地方政府,不过这样的股东结构对银行而言有利有弊。首先城投公司实质属于融资平台,从外界来看,其与银行二者的业务关联切割会有担忧。

其次由地方政府控股,在经营效率上,银行也或会受到更多制约,当然这只是普遍意义上的一种理解,在不少地方国企的事务审批流程相对繁琐,自然会制约经营效率,湖州银行是否会有这种困扰,外界无法断言。

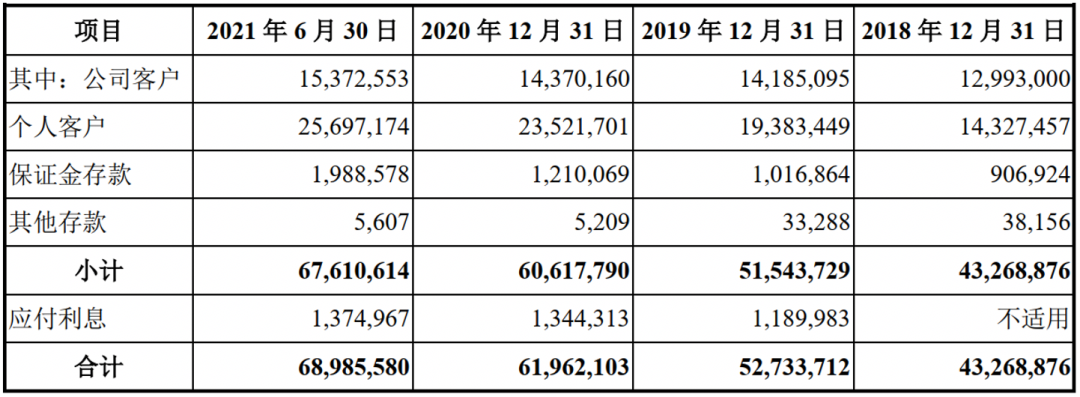

不过,地方政府控股也是有好处的,比如能相对容易揽到低息政府存款,根据招股书,自2018年起,该行的保证金存款逐年上升,且该行保证金存款利率都在2%以内。

图片来源:湖州银行招股书

还有一个好处,就是股东结构会相对稳定,民营股东的股权质押对该行股权稳定风险不会太大。目前该行实际控制人及其一致行动人合计持有37.56%股份,在前十大股东中,社会法人股东只占四席,且排位也靠后。

截至本招股说明书签署日,该行股东质押的股份总数为141,937,083股,占本行股份总数的14.01%。

水利建设贷款获大力支持

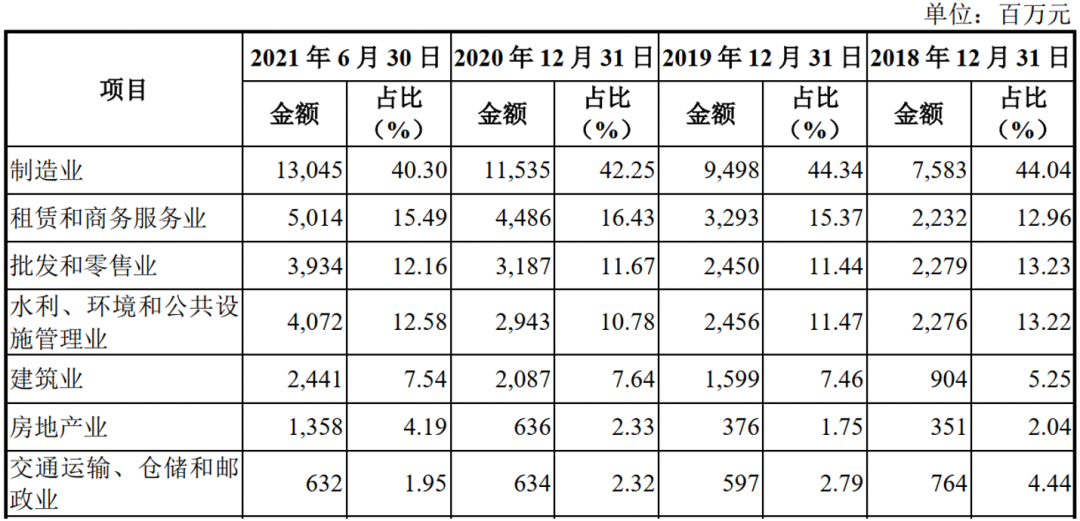

湖州因太湖得名,同时湖州河道纵横、湖漾密布,近年来更是大兴水利工程以推动城市、农村发展,打造形象名片,这点在湖州银行贷款结构上也能体现一二。

2018年以来,水利、环境和公共设施管理业贷款占比始终保持在10%以上,在前十大贷款行业中也占不低的席位,以去年上半年为例,截至去年6月末,其前十大贷款行业中第一、第四和第六大借款人均为水利、环境和公共设施管理业。

报告期内,该行中长期贷款总额及占比均有所上升,该行称主要系该行积极响应地方重大经济建设政策,对于具有核心竞争力的企业给予更高的支持力度,支持水利建设等基础设施工程落地,该类项目贷款期限相对较长。

外界容易关注的房地产业贷款在该行排位一直比较稳定,常年排在第六的位置,不过贷款余额却是在逐年上升,与房地产业相关联的建筑业也是类似情况,占比稳定,余额逐年上升。

在报告期内,房地产业不良贷款率最高的年份是2018年,高达6.96%,2019年房地产业无不良,2020年房地产业不良贷款率为0.65%,2021年上半年房地产业不良贷款率下降为0.24%,起伏波动不小。

图片来源:湖州银行招股书

在个贷结构中,个人经营贷占比最高且稳定,但个人消费贷占比逐年下降,个人住房贷款逐年上升,且在2020年上升幅度最大,从之前10%左右的占比跃升至超20%的占比。

出现这样的变化,主要是个人消费贷不良率逐年上升的缘故,2018年该行个人消费贷的不良率还为0.61%,2021年上半年已上升至2.53%,反观该行的个人住房贷款不良率,则是各类个贷中不良率最低的一类,结构出现这样的调整也就不奇怪了。

经营乏善可陈

业绩方面,看起来有些乏善可陈。

营业收入持续在增,但增幅水平不算高,尤其是2020年由于营业收入增幅不高,同时营业支出增长较多,导致当年利润下滑。

对此该行解释称,2020年,本行净利润有所下降,主要系受新冠疫情影响,信用减值损失计提金额有所增加。

湖州银行手续费及佣金净收入水平不高,且起伏很大,2021年1-6月、2020年、2019年及2018年,该行手续费及佣金净收入分别为1785万元、419万元、385万元及1639万元。

实际上,该行的手续费及佣金收入报告期内变化并不大,造成净收入起伏波动的是手续费及佣金支出的起伏波动。

此外值得关注的是,该行的零售银行手续费及佣金净收入自2019年起一直为负。

该行净利差也在逐年下降,在该行列出的可比上市行中,2020年和2021年上半年其净利差和净息差均低于可比平均水平。

资产质量方面,该行看起来尚可,不良率水平不高,2021年上半年为0.81%。不过不良贷款余额倒是在持续上升,逾期贷款也在逐年上升,其中中长期逾期贷款增加,加大了不良贷款继续增长的概率。

从贷款类型看,公司类和个贷的不良余额均上升,但公司类的不良贷款率上升,个贷的不良率下降。

毫不意外,该行的核心一级资本偏紧,2021年上半年,其核心一级资本充足率为8.5%,虽然满足监管标准,但补充核心一级资本已是箭在弦上。