贷款利率定价的方法

贷款利率定价采用成本加点法,以此为基础,计算出联社贷款基本利率,再根据贷款品种、用途、期限、信用等级、担保方式等因素,通过加减点对不同贷款品种进行调整。其参考指标和计算公式如下:

贷款利率=基本利率+风险调整的点数

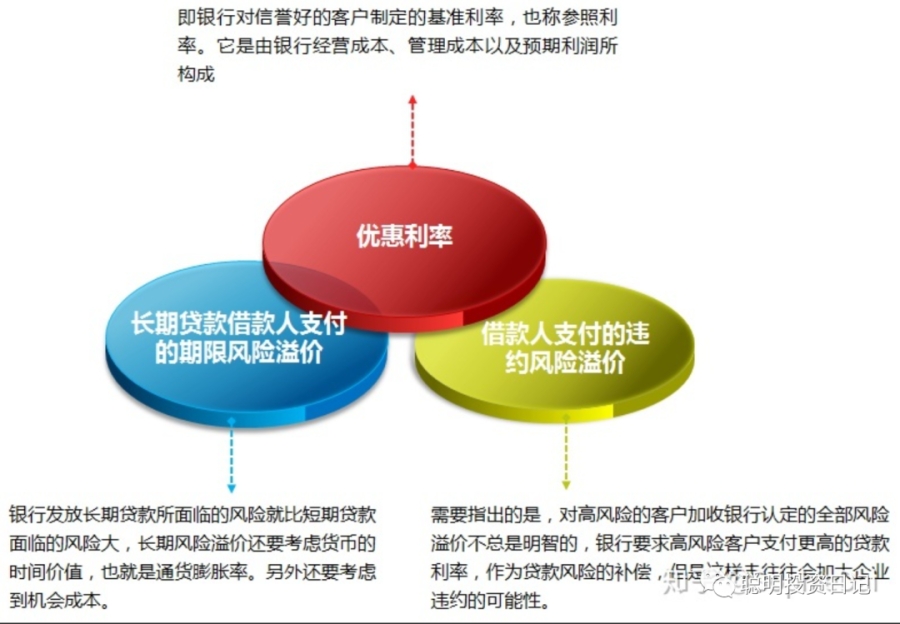

基本利率=贷款的资金成本率+贷款的管理费用率+税负成本率+目标利润率

贷款资金成本率=(利息支出+金融机构往来支出-调剂资金利息支出)∕贷款平均余额

费用率=(手续费支出+营业费用+其他营业支出+营业外支出)∕贷款平均余额

税负成本率=营业税金及附加∕贷款平均余额

目标利润率=预计全年盈利额∕贷款平均余额

风险调整点数=资金用途加(减)点数+期限加(减)点数+贷款金额加(减)点数+客户信用风险加(减)点数+担保、抵押加(减)点数

从以上计算模版可以看出,信用社对借款人是否执行基本利率,主要看风险调整的点数为正值或负值,如为正值则在基本利率的基础上向上浮动,为负值则在基本利率的基础上向下浮动,而风险调整点数的计算则遵循一定的规则,即:(1)用联社平均贷款利率和平均成本计算出贷款平均利差,再扣除目标利润率,得出调整点数总量平均值;(2)根据贷款用途、期限、金额、信用等级和担保方式的权重,计算每一单项调整点数总量平均值;(3)用每一单项调整点数总量平均值除以项目数量得出每一单项调整点数;(4)把风险调整点数平均,得出调整点数基本单位。

贷款利率的浮动标准

根据以上方法,计算得出基本利率,在此基础之上,再依据不同的贷款品种、客户类别、信用级别、风险程度等因素来确定浮动标准。

具体标准如下:

(1)借款人每降低一个信用等级,其贷款利率就在基本利率的基础上加基准利率的10%;

(2)贷款利率在计算出的实际利率的基础上优惠20%;

(3)无评级授信的借款人执行“一浮到底”的利率标准;

(4)生源地助学贷款执行人民银行同档次基准利率;

(5)信用社的优质客户或入股社员实行优惠政策;

(6)逾期贷款自逾期之日起,加收50%的罚息。

关注左上角“聪明投资日记”我们一起走向聪明