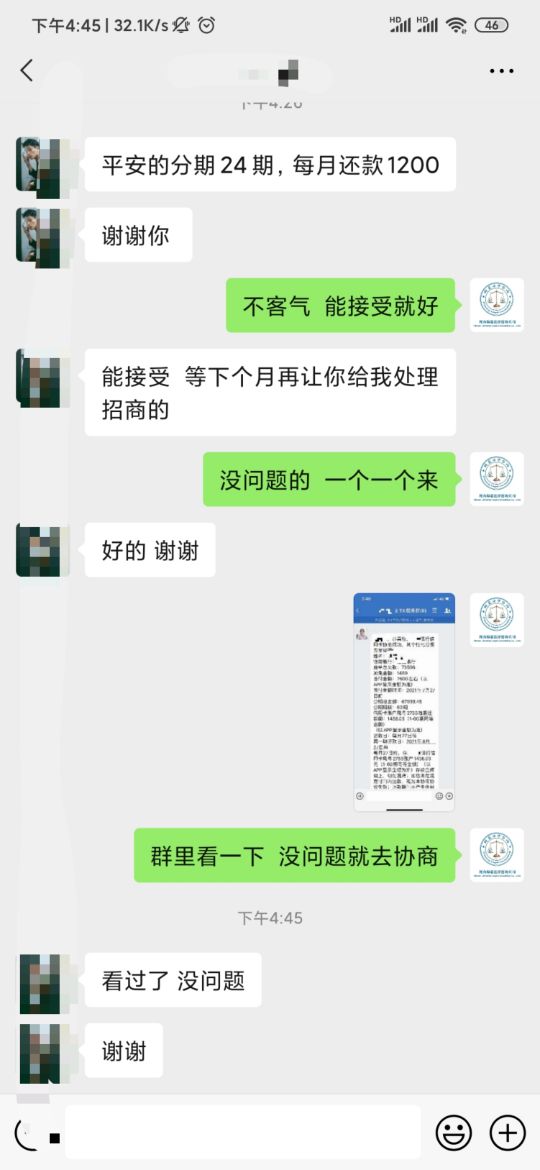

利息是贷款怎么谈都躲不开的问题,每天都能在群里看到这样的聊天:

又有一个客户来咨询贷款,前面聊的好好的,一说到利息在1分多,觉得高了,扔下一句“高利贷”,转眼就把删了。

碰到这样的客户,信贷经理只能保持无奈,每天起早贪黑、勤勤恳恳展业电销,一年365天,天天都面临着业绩压力,更要面对着各种揪心的误解和现实....

所以今天就问下,假如你需要用钱,你愿意接受多少的利息?

一、我只接受“0”利息

会有一部分人觉得,对于贷款先不考虑自己的资质条件,直接就想好了,只接受不要利息的贷款,天底下有这种白掉的馅饼?真的有。

第一种存钱收费,贷款补贴

贷款利息不仅仅是“0”,

甚至比“0”更低,还给你倒贴钱!!!

近日,丹麦第三大银行日德兰银行(JyskeBank)开始向贷款人提供年利率为0.5%的十年期贴息购房贷款,这是全球金融行业首个负利率贴息房贷业务。

也就是说,假如你去银行借了一万元,一年后你只用还9950元,还赚了50块。只不过咱们国家目前还尚未出台这项业务,并且这个业务也只针对部分用户。

但负利率能告知我们的,就是金钱越来越贬值的现实。

第二种亲友借钱“0”利息

跟亲戚朋友借钱,也是我们在缺钱时候,会想起来的法子,又不用考虑利息,一年前借了多少,一年后拖一拖照样也只用还本金,更不用担心逾期,上征信,没有严重后果。这样的好事,自然是借钱首选。

只不过每当想起借钱后的后遗症

——“人情债”,

就不禁多考虑一下。

看似简单的亲友借钱,给自己埋下的却是为了帮忙的种子,一次次的小事大事,过节送礼,红包...最后算成利息,比普通的贷款高得多,最后人情也还不清了。

二、能接受一分以内利息

这种一分以内的贷款产品有很多,不仅只是银行有,消费金融公司,甚至有的小贷公司也会有这样的低息产品,但是在资质要求,标明了两个大字:优质。

就像是事业单位、公务员、教师、医生等,这种工作稳定,五险一金比例高,学历高的优质职业。这类职业人群基本上是银行,甚至是整个金融行业的当红炸子鸡。

所以当你看到了一分以内的低息产品,而且自己资质也比较好,不要害怕,直接申请,你不会吃亏的。

三、能接受2分以内的利息

总会有人觉得,2分的利息已经很高了,我为什么不选择更低的利息呢?

首先:y姐就要问了,月息2分真的算高吗?

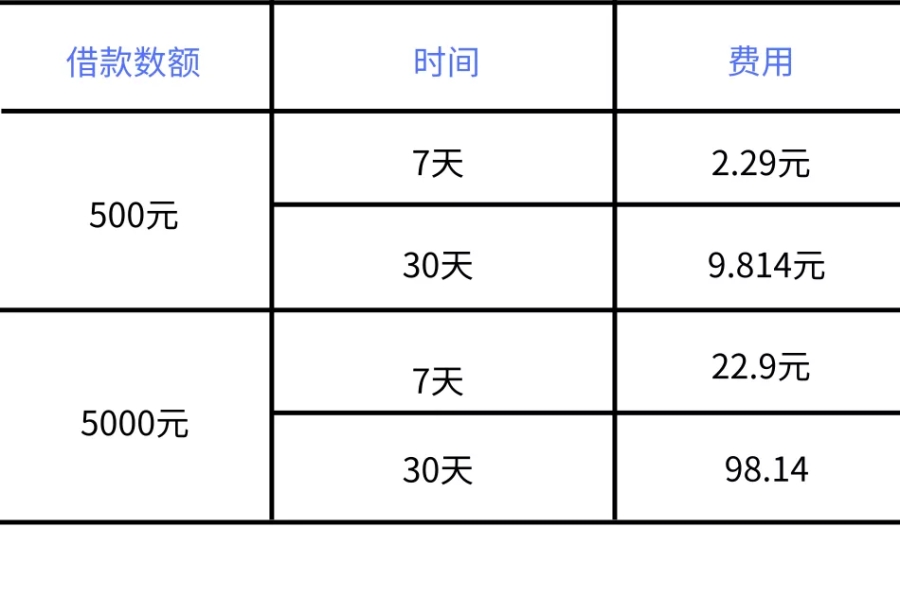

要说高,当然算不上,y姐就说说开始收费的支付宝备用金吧。借500元,7天,费用是2.29元。

很多人都在感叹“马爸爸”简直太体贴了,那我们来算算账:

你们觉得支付宝利息划算,那是因为本金本来就少,按5000元算,30天的利息是98.14元,这月息妥妥的也是在1分9厘,将近2分左右了。

所以月息2分的利息,大家平时用的都很开心,为什么到了贷款这里,就成了“高利贷”?

贷款不是你想贷就能贷

当你急用钱时,有些客户明明资质挺好,可是却不相信信贷员,跑去搞网贷,资质被搞得一塌糊涂了,最后没办法才来找信贷员,让信贷员想想办法,说他很着急:实在不行,介绍空放的也可以...

没办法,信贷员找了各种渠道,现如今客户资质太差能贷下款就已经很好了,可是客户还在那嫌弃利息高,不想签。

信贷不是高利贷,不是你简简单单说我要50万就能眼睛都不眨给你。是要看你的资质,而且利息是由你自身条件和征信综合决定,连贷款的资格都没有,还嫌弃利息。

所以缺钱时一定不要贪图方便,自己瞎折腾,多多咨询你身边、朋友圈里的专业靠谱信贷经理,他们会给你专业的帮助意见!

投资有风险,选择需谨慎

请根据个人能力合理借贷,

理性消费,避免逾期;

贷款有风险,借款需谨慎