监管要求各家银行对受疫情影响的特殊群体给予延期还款、减免利息等利好政策,多家金融机构表示响应号召,但是这却成了一些老赖逃废债的借口,逃废债中介也借此机会卷土重来。

撰文|王别闹

出品|消费金融频道

虽然国内疫情控制初见成效,但是随着疫情在全球逐渐蔓延,防疫形势依旧严峻,这给受疫情重创的经济又带来了新的复苏难度。学生因在家上课父母不给生活费而还不上花呗的讨论引发热议,还没全部开始营业的饭馆、商铺等也表明有些人还没有复工,可能面临没有收入的尴尬境地。

在这个手头有点紧的春天,监管要求各家银行对于受到疫情影响、一线医护人员等实行延期还款,本是惠民政策,却让一些别有用心者动起了歪脑筋。

逃废债中介卷土重来

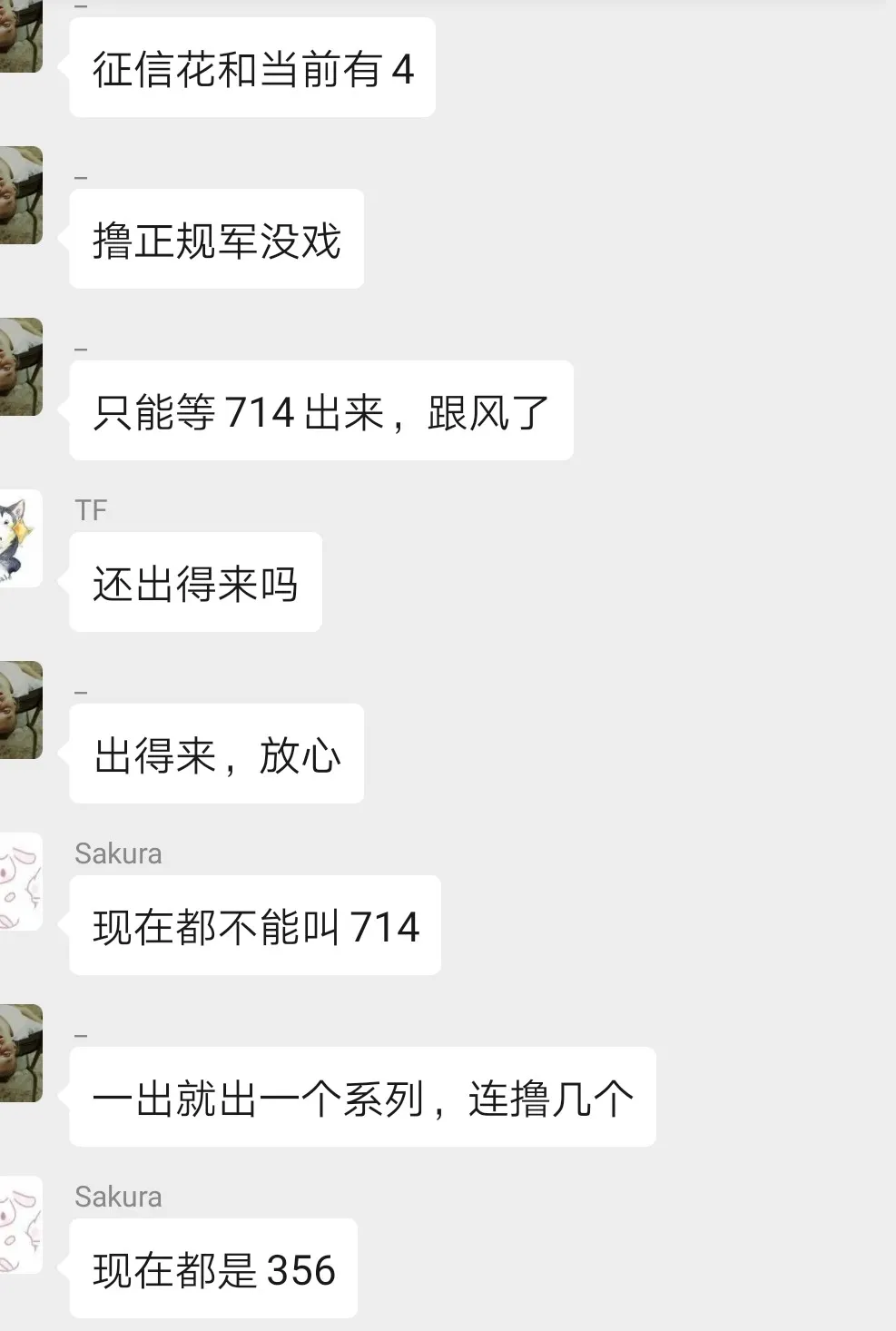

还不上债怎么办?或许受疫情影响,面对这个问题的人会比之前多出一些来。“加微信,让你快速上岸不用愁”、“进群,给你全套反催收攻略”等小广告开始层出不穷,逃废债中介开始借机卷土重来。

「消费金融频道」查询和搜集与贷款相关的资料时,不知道在哪个环节泄露了个人信息,被投放了反催收广告:反催收让你快速上岸不用愁,新口子还能任你撸,加微信可了解详情。

抱着一探究竟的心理,「消费金融频道」加了对方微信,并咨询了还贷和反催收问题,但是对方并没有立即给出回复,而是搭建一个小群并要求在群里说明自己的借贷情况,之后再转移至一个大群。一位借贷老哥分析称,这是为了验明加群者的正身,多加了几道过滤程序。

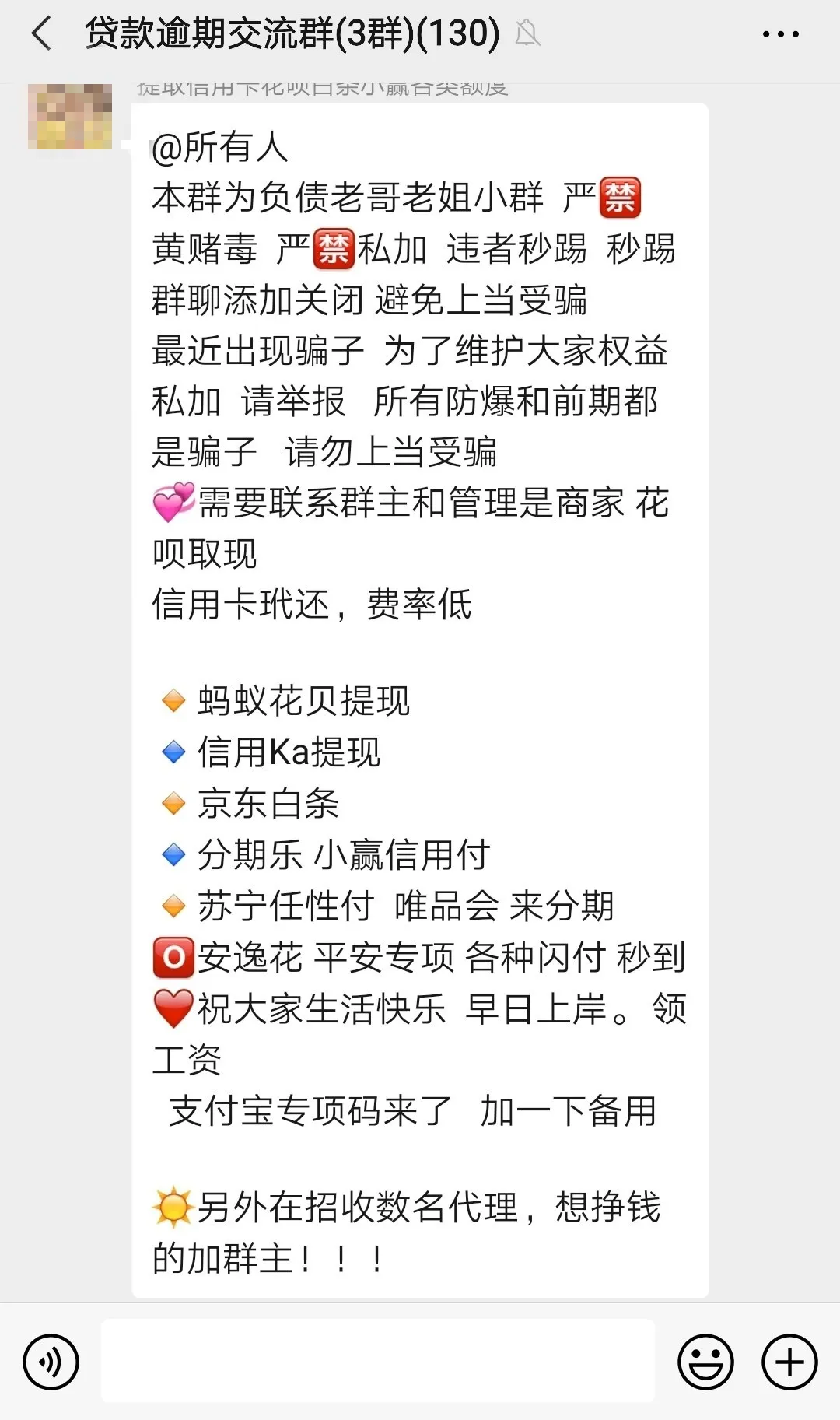

被转移到大群后,「消费金融频道」观察到这是一个由负债老哥老姐组成的数百人群,大家交流的信息也都围绕网贷、信用卡或者消费金融公司债务逾期相关的信息。群主和管理自称是商家,可以提供花呗提现、信用卡代偿等服务。

在这个贷款逾期交流群中,大家讨论自己应对催收的方法和能借贷的新口子。但就当大家热烈探讨的时候,群主突然宣布为了保证大家的信息安全要解散此群再建新群。

不止这一个群,在各类网贷借款交流群、反催收群中,这些组织都表现出了强烈的自我保护意识,会通过事先验证、打款进群、不断转移阵地等方式来保护自己不被曝光。

通过深入了解后,「消费金融频道」发现,逃废债中介机构呈团队化运作形式,通过教授借款人反催收话术、编造假病例、制作假社区隔离证明等帮助借款人逃避债务,并收取高额费用。

反催收群中有人自称债务管理者或债务管理专家,声称可以提供快速上岸的一条龙服务。根据借款人的需求提供不同价位的服务,比如百元左右的防爆软件、120元到300元不等的咨询费等等。如果需要帮助规避债务,则需要提前支付占债务总额的20%到75%不等的金额,可以说是相当高昂了。

防爆软件是保护通讯录中的家人、好友不会被催收骚扰的一项功能,也是催收工作中最基础的一种方式。不少借贷平台在借款时都默认抓取通讯录,当借款人逾期不还的时候通过不断拨打其亲友的电话造成压力逼迫借款人尽快还钱。

金融机构的催收工作受到疫情影响无法正常开展,除了通过发送邮件、电话等网络催收之外并没有太大施展空间,电话催收还极易被投诉为暴力催收。这款软件因契合了不少老赖需求,而且相对规避债务,防爆软件价格比较低廉,加上还有中介宣称“多买多优惠”大打价格战,成了反催收群里的爆款产品。

真的靠谱吗?

卷土重来的反催收中介已经规模化、产业化、标准化运作,形成了一套反催收的操作流程,通过提供反催收服务、借贷新口子等方式获利。看似专业的他们,真的可以让借款人逃避债务吗?

一位购买后的张先生对「消费金融频道」介绍了这项逃避债务服务。中介为张先生提供了一堆假确诊证明、假病例,让张先生以此向借贷平台申请延期,但是在申请延期的过程中,平台发现张先生提供的证明有假,拒绝了张先生的延期申请。张先生说,“我找到中介说明了这个情况,他们(即逃废债中介机构)说我可以狠狠地骂客服,他们可以把客服骂人的片段剪辑出来,这样我就有了能去投诉平台、微博等平台曝光他们获取大家同情的素材了。他们说一般稍微大型点的借贷平台比较重视风控,我可以趁机要求减免利息。”

这样弄虚作假的方式让张先生感到很不安,权衡之后他和中介协商退回他一半费用,之后不再使用逃避债务的服务。“协商了很久后他们最终答应了,紧接着就问我需不需要新口子。”新口子就是帮助借款人找到新的借贷平台,通过借新贷还旧贷,也就是俗称的“以贷养贷”。“他们之前让我造假,我就产生了不信任,担心他们提供的是套路贷。如果再被骗贷,我就真的还不起了。”

张先生明智地选择了及时止损。除了新口子有套路贷风险外,这种反催收形式如果一旦被证实为恶意逃废债行为,不仅要承受巨大的经济损失,还会被记录不诚信行为。2019年9月2日广东银保监会曾就代理“处置债务”“延期还款”“减免逾期息费”等违规骗局和行为发布风险提示,这种行为对债务清偿并无作用,反而容易引发巨大风险,可能会给债务人造成进一步的民事违约。

逃废债的成功率远不如逃废债中介宣称的高,利用不法手段妄图逃避债务不仅不能实现减免债务的目的,还有可能因此蒙受损失或掉入更大的陷阱。对于借款平台和出借人来说,逃废债中介组织大肆鼓吹投诉的作用,导致借款平台声誉下降,出借人的利益也会受到不利影响。可以说逃废债中介既不靠谱,又会害人。