年初,多家媒体爆料房贷收紧,北京、上海、广州等一些城市银行都降低了折扣。在国家着力抑制资产泡沫、防范金融风险的大背景下,前段时间相对宽松的房贷政策正在收紧。

南京是什么样呢,有没有收紧呢?根据此前报道,南京的确审批比以前严了一点,略有收紧,但利率上还是可以优惠到9折,并没有出现明显收紧。

不少人都觉得国家要抑制房地产泡沫,肯定会对房贷进行收紧,但,意外的是今天央行行长的表态。

周小川:住房贷款还会以相对较快的速度发展

周小川表示:

去年房地产信贷增长比较快主要是个人购房贷款,一方面是有助于三四线城市降库存,另一方面一二线城市使房价上涨。

总体来讲住房贷款在中国还会以相对较快的速度发展,但随着政策调整,估计会适当放慢。

注意:可以适度对这句话进行解读,从长远看,住房贷款会以较快的速度增长。

不过,周行长也说了,现阶段是放缓房贷的时期,是因为政策需要。

房贷短期开始减速

根据央行9日最新数据显示,2017年2月份人民币贷款增加1.17万亿元,较去年同期增加4391亿元,增幅60%。

2月人民币贷款的新增规模略高于市场此前的预期,值得注意的是,以居民按揭贷款为主的住户部门中长期贷款增量环比有所回落。数据显示,2月新增住户部门中长期贷款3804亿元,环比1月份的6293亿元下降2489亿元。

华泰宏观李超团队发表点评称,“我们之前认为1月份的房地产按揭贷款是2016年积攒需求的集中释放,2月份按揭贷款基本恢复正常,两会期间高层频繁提及房地产市场,市场对于新一轮的房地产调控预期逐渐升温,短期内市场将会逐渐转为观望。”

周行长的这次表态让我联想到昨天国土部部长对“住宅土地使用权70年到期后怎么办”的表态。

国土部部长姜大明:“对70年住宅土地使用权到期后的续期问题,我们正在深入调查研究,并将积极提出相关法律安排建议。请大家放心,居民购买住房,其财产一定会受到法律的充分保护!”

房地产问题关系到方方面面,对社会影响深远,现阶段的调整,就像加班少吃一顿饭,或者今天吃饭少个菜一样,但房地产的大方向我们一定要理清,才能从长计议。

南京目前的房贷情况如何?

此前媒体报道,包括交通银行、中信银行、中国农业银行、北京银行、华夏银行、民生银行在内,多家银行都表示,目前房贷业务正常,利率也按照相关政策执行。其中,一家股份制银行的房贷利率优惠幅度最大,商业贷款最低利率优惠是9折,组合贷款最低的折扣可以打到8.8折。

并且,大多数银行都表示,虽然目前房贷业务正常审批,但是额度和政策都比较紧张,不排除后续信贷政策进一步收紧。“现在房贷业务正常,但是分行通知符合条件的贷款赶紧投放,后面不好说,贷款确实有收紧的趋势。”多家银行的工作人员都认为,未来针对个人信贷的政策将呈现出收紧的趋势。

最全南京房贷政策

1、居民家庭首次购买普通住房(指从未购置过住房),按照国家政策,最低首付款比例不低于30%。

2、对于有购房贷款记录、但申请贷款购房时实际没有住房的居民家庭;有1套住房、但没有购房贷款记录的居民家庭或相应购房贷款已结清的居民家庭,申请商业性个人住房贷款购买普通住房的最低首付款比例调整为不低于50%。

3、居民家庭拥有1套住房且相应购房贷款未结清,再次申请商业性个人住房贷款购买普通住房的最低首付款比例调整为不低于80%。

4、对于拥有两套及以上住房的居民家庭,暂停发放商业性个人住房贷款。

融360对南京市场调查利率情况:

目前南京下款时间情况:

贷款买房所需要的材料:

1、个人或者夫妻双方身份证、户口本、结婚证、离婚证或离婚协议;

2、收入证明、银行月还款额的两倍;

3、银行卡半年或者一年的近期流水;

4、征信报告;

5、其他资产证明、房产、股票、基金债券、公司股份等。

贷款卖方所需材料:

1、个人或者夫妻双方身份证、户口本、结婚证、离婚证或离婚协议;

2、房产证、土地证或者不动产证;

3、产权人有未成年的,需要未成年人亲生父母出具承诺公证;

4、产权人不能到场,必须出具公证处出具的全权委托书,如产权人在国外,则需要去大使馆出具公正委托书。

南京个人信用报告查询点:

公积金贷款

首套房认定:家庭名下无房,第一次使用公积金;商业贷款买房,已还清;公积金贷款使用过一次,已还清,名下无房。

二套房认定:贷款买房,商贷未还清;贷过公积金已还清,名下有一套房;未贷过公积金,名下有一套房,再贷公积金。

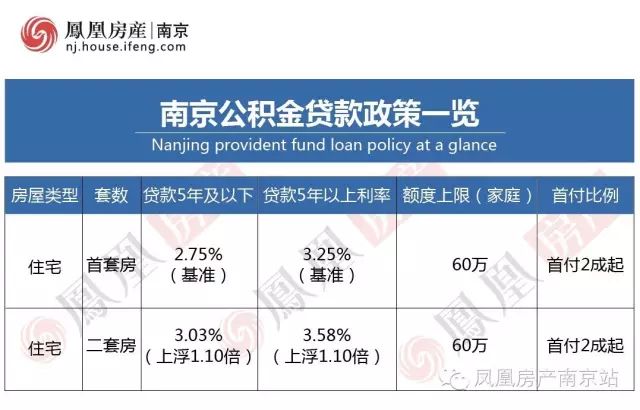

目前,南京的公积金贷款政策是:个人最高可贷30万元,家庭最高可贷60万元,未来购买精装修房,家庭可多贷20%。

什么情况,禁止申请公积金贷款:

1、公积金贷过两次,不管名下有有几套房,都不能再贷;

2、用过一次公积金,未还清,不能再贷;

3、家庭有一套住房人均面积大于100平米,人均面积大于32平米,不能再申请贷款;

4、购买家庭第三套住房,禁贷;

实际可贷额度:

借款人月计缴住房公积金额÷借款人住房公积金缴存比例×个人还贷能力系数(目前为0.45)×12(月)×实际可贷年限。

贷款年限:

最长不超过30年。

借款人年龄加贷款期限不得超过借款人法定退休年龄。

连续、足额缴存住房公积金5年(含)以上且具有稳定收入、信誉良好、有偿还贷款本息能力的借款人,贷款期限可以放宽至借款人法定退休年龄后1至5年。

异地缴存和贷款

曾经在异地缴存住房公积金、在现缴存地缴存不满6个月的,缴存时间可根据原缴存地住房公积金管理中心出具的缴存证明合并计算。

公积金/商贷组合贷:

按照商贷标准执行。

>>>>

购买哪些物业不可以贷公积金?

购买办公用房、商业用房、车库、别墅以及其他非居住用房的不予申请公积金贷款。此外,所购房产须具有全部产权及具备抵押条件,因此购买房屋部分产权的,购买住房土地性质为非国有土地的公积金缴存职工也不能够申请公积金贷款。

>>>>

8大严重失信行为禁贷公积金

1、住房公积金贷款累计逾期期数达到6期(含)以上的;

2、存在住房公积金贷款、商业贷款、信用卡逾期未还清的;

相应限制:存在住房公积金贷款逾期未还清行为的,只允许办理提取住房公积金(住房补贴)归还住房公积金贷款业务。

3、商业贷款最近2年内累计逾期期数达到6期(含)以上且未出具合理说明的(助学贷款除外);

4、信用卡近2年内累计逾期期数达到6期(含)以上且未出具合理说明的(年费除外);

5、近5年内采取违规手段提取住房公积金或获取住房公积金贷款的;

相应限制:不允许办理所有公积金提取业务

6、近2年内有严重经济犯罪或对社会公共治安造成危害行为被相关部门登记在案的;

7、有债务纠纷尚未处理完毕被相关部门登记在案的;

8、管理中心认定的应该进入严重失信类的其他个人信息。

>>>>

办理公积金贷款所需的材料:

(一)借款人及其配偶有效身份证明,户籍证明等,非本市户口还须提供公安部门出具的有效居住证明。

(二)借款人的婚姻状况证明。

(三)购买商品房的,须出具《商品房买卖契约》;购买经济适用住房的,须出具《经济适用房买卖契约》正本原件;购买二手房的,须出具《房地产买卖契约》或《存量房交易合同》正本原件;建修自住住房的,须出具《房屋所有权证》、《国有土地使用证》及当地建设规划部门批准的大修证明。

(四)已付房款证明。

公积金贴息贷款

办理条件

1、贷款人名下无未结清贷款;

2、该业务只在当公积金个贷率,即个人住房贷款余额与缴存余额之比高于90%时启动。

办理银行

目前仅建设银行可办理此业务

办理流程

1、通过公积金贷款审批;

2、签署“公转商”协议,报银行审批,由银行报公积金管理中心批复,批复后等同于商业贷款正常下款;

3、公积金和商业混合贷款的,正常签贷款合同,另签一份商业借据,一起报审,待正常流程走完后,和商业贷款一起下款;

4、下款后,公积金部分仍按正常方式还款(利差由公积金管理中心贴息),代扣等手续按前期要求正常办理;

贷款记录

对于成功办理“公转商”的,下款后,个人征信报告上会显示一笔商业贷款记录(如果是组合贷款将会显示两笔商业贷款,银行后期可出示这两笔记录为同一笔贷款的证明)。

注意:南京目前尚未开通异地贷款业务。