近期是银行半年报的密集披露期,大V们、银粉们、价投们非常关注半年报中不良贷款相关的指标数据。作为从业人员,希望把自己多年来关于不良贷款认定标准的经验分享给大家,互相交流、共同成长。

老规矩,先介绍几个业务概念:

1、账单:账单体现客户的还款义务,根据银行与客户的还款约定,在客户应向银行还款的时点,信贷核心系统会产生账单,账单上记录该期需要客户归还的本金、利息。账单产生后,系统会基于账单进行向客户的收款;收款失败时,系统会基于该账单进行后续的超期结算,计算罚息、复利并扣收。一笔贷款可以对应多期账单。

2、账单的应还款日:账单创建日期,客户有义务归还账单本息的日期。账单上可以只有本金,也可以只有利息,或者二者皆有。

3、账单的节假日顺延:对于公司贷款,考虑到公司节假日放假,如果按照合同约定推算出的应还款日是国家法定节假日,系统会自动将应还款日顺延至假期后的第一个工作日。

4、账单的转逾期日:账单应还款日,客户未能全额归还账单本息,账单转逾期,应还款日即为转逾期日。例外情况:对于个人贷款,考虑到个人客户由于客观原因(出差、卡挂失等)未能及时存够本息款进行扣收,合同往往约定几天的宽限期。例如设定为3天,那么应还款日+3天才是个人贷款账单的转逾期日。

5、贷款逾期天数:当前会计日期-min(所有账单的转逾期日),即贷款所有账单中最早转逾期日距当前会计日期的天数。

6、五级分类:贷款风险分类形态从高到低依次为正常类、关注类、次级类、可疑类和损失类,后三类合称为不良贷款。

(1)正常类:债务人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

(2)关注类:尽管债务人目前存在一些可能对偿还产生不利影响的因素,但是依靠其正常经营收入,必要时通过执行担保,能在规定期限内足额收回贷款本息。

(3)次级类:债务人的还款能力出现明显问题,完全依靠其正常经营收入无法及时、足额偿还贷款本息,即使执行担保,也可能会造成一定损失,预计损失在30%(含)以内。

(4)可疑类:债务人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失,预计损失在30%至90%(含)之间。

(5)损失类:在采取所有可能的措施或必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

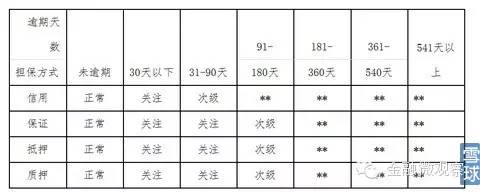

7、担保方式:分为信用、保证、抵押、质押。具体请百度

根据担保方式、逾期天数,查询下面的脱期法矩阵可以得到贷款的五级分类,处于后三类的认定为不良贷款,体现在年报中:

备注1:上表隐去了可疑、损失的认定标准。因为关注、可疑、损失都算不良且逐级递减,基于上面矩阵判断不良的标准是显而易见的。

备注2:信用贷款一般超过30天就会被认为不良,典型的信用贷款就是信用卡透支。

举个例子:

一年期个人贷款,抵押方式,放款日2015-01-10,到期日2016-01-10。每月10日还款,定期结息,宽限期3天。假定客户第3期账单,第5期账单都逾期了。那么,贷款转关注日为2015-04-13,转不良(次级)日为2015-07-13日。

点击下方“阅读原文”查看更多

点击下方“阅读原文”查看更多