新稳简评

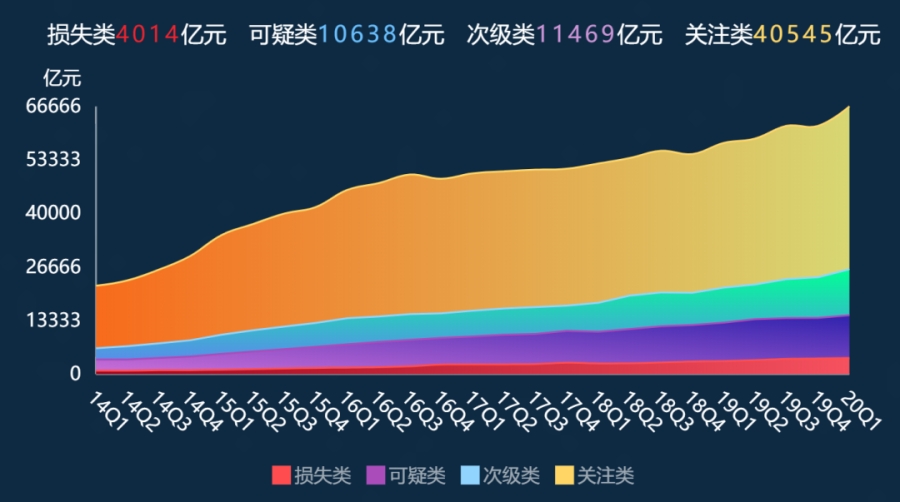

受新冠肺炎疫情等因素影响,截至6月末,我国银行不良贷款余额3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点。拨备覆盖率178.1%,比年初下降4个百分点。7月11日,银保监会新闻人在回答记者提问时表示,当前不良贷款并未充分暴露,存在较大上升压力,必须做好不良贷款可能大幅反弹的应对准备,进一步做实资产分类,继续加大处置力度,拓宽不良资产处置渠道。本文再次回顾下五级分类的逻辑分析未来该如何处置和化解信用风险。

贷款风险分类的逻辑

贷款风险分类是指银行的信贷和风险管理人员,或监管当局的检查人员,综合能获得的全部信息并运用最佳判断,根据贷款的风险程度对贷款质量作出评价。贷款风险分类主要有2种,一种是按逾期时间段分类,可以视为“一逾两呆”的延伸;另一种是按五个级别分类,即我们常说的贷款五级分类。

逾期贷款指填报机构报告期末,没有按照贷款合同规定的期限偿还本金或利息的各项贷款的本金余额。

逾期贷款从概念上容易理解,即贷款因本金或利息超出合同约定应还但未还的本金金额,但实际操作中仍存在许多细节,常规贷款、垫款和分期偿还的个人消费贷款在具体处理上存在差异。

逾期贷款时间段包括[4.1逾期30天以内贷款]、[4.2逾期31天到60天贷款]、[4.3逾期61天到90天贷款]、[4.4逾期91天到180天贷款]、[4.5逾期181天到270天贷款]、[4.6逾期271天到360天贷款]、[4.7逾期361天以上贷款]。

贷款逾期时间的长短往往和贷款五级分类之间存在两种对应关系。一种是严格对应关系。另一种为大致对应关系。逾期最长时间综合考虑本金和利息,以逾期时间长的作为判断依据。

一是严格对应关系。采取脱期法的零售贷款(自然人及小微企业贷款),其五级分类可以根据贷款逾期的时段直接进行分类。《商业银行信用卡业务监督管理办法》(中国银监会2011年第2号令)对信用卡逾期时间与五级分类直接挂钩。逾期天数在1-90天(含)为关注类,91-120天(含)为次级类,121-180天(含)为可疑类,超过180天为损失类。

二是大致对应关系。贷款的五级分类应按照其核心定义来进行分类,存在相当多的主观因素,从而导致有些贷款游离于两个或多个分类之间,风险管理人员往往难以把握,对于零售贷款则可以根据贷款逾期时间,同时考虑借款人的风险特征和担保因素,参照小企业贷款逾期天数风险分类矩阵对小企业贷款进行分类。

用贷款逾期时段来对信贷资产质量进行分类存在片面性,早在2002年起,监管部门就开始全面推进中国银行业金融机构实施五级分类管理。经过长达数十年的实践,我国商业银行贷款五级分类工作取得了一定成效,有效地杜绝了不良贷款认定迟缓的问题,但传统的五级分类认定方法仍存在第一还款来源和第二还款来源孰轻孰重之争,导致认定的结果充满了“艺术性”。

五级分类是指商业银行根据其资产的内在风险程度将其分为五个级别,分别为正常类、关注类、次级类、可疑类和损失类。众所周知,贷款的风险早期只有“一逾两呆”这种期限法,该方法的不足之处在于不能真实、准确、及时地揭示贷款风险。

此后,国内各家银行按照监管部门的相关要求,结合自身的实际情况,积极探索与国际接轨的本土化实施方案。这一过程大致可分为四个阶段。

第一阶段是2001~2003年期间“五级分类”与“一逾两呆”分类并行实施的阶段。目的在于让银行接受“五级分类”这一监管理念。

第二阶段是2004~2005年五级分类管理全面运行的阶段。商业银行基本均开始设施五级分类,但运行过程中还存在分类不准和调整不及时的情况,银监会曾大规模开展过贷款风险分类偏离度检查。

第三阶段是2005年~2018年贷款分类精细化管理阶段。商业银行风险管理能力的不断增强,开始尝试风险分类标准的细化工作。

第四阶段是2018年之后监管加强问题贷款的认定规则,按照巴塞尔委员会问题贷款审慎监管规则对逾期90天以上的贷款统一划分为不良贷款。

“五级分类”最主要规范性文件有3个,一是人民银行印发的《银行贷款损失准备计提指引》(银发〔2002〕98号),二是银监会印发的《贷款风险分类指引》(银监发〔2007〕54号),三是财政部印发的《金融企业准备金计提管理办法》(财金〔2012〕20号)。

2002年发布的《银行贷款损失准备计提指引》是最早提及五级分类的规范性文件,其主要目的在于提高银行抵御风险的能力,真实核算经营损益。直到2007年,银监会下发《贷款风险分类指引》,对五级分类的定义、目标、原则等进行了规范。

2012年财政部下发的《金融企业准备金计提管理办法》可以说是对贷款五级分类的认可,甚至将五级分类的方法从信贷资产扩大到所有信用风险资产。该文件可贵之处在于“银行可以根据五级分类标准法计算潜在风险估计值,按潜在风险估计值与资产减值准备的差额,对风险资产计提一般准备”,用于弥补非预期损失,首次将拨备的范围从预期损失扩展至全部损失。该文件的不足之处在于提到贷款减值准备、风险估计值、一般准备等多个概念容易引起混淆,且与银行现行贷款拨备计提方法存在冲突。

五级分类从逻辑上来讲其核心是判断资产的真实风险状况。然而其限制性条款与五级分类核心定义之间存在冲突。

尽管《指引》要求“对贷款进行分类时,要以评估借款人的还款能力为核心,把借款人的正常营业收入作为贷款的主要还款来源,贷款的担保作为次要还款来源。”但实际操作中,银行仍然是将担保放在第一要位。因为只要银行最终能收回贷款本息,就不存在预期损失,也不需要为其提取贷款专项损失准备。同时,也形成了“有中国特色”的信贷文化:信用贷款少,贷款必担保。

探讨五级分类的逻辑时,较为纠结的是银行五级分类到底是看借款人第一还款来源还是看第二还款来源,到底是根据预期损失率来分类,还是按照客观条件来分类。如果贷款抵押率(LTV)非常充足,但贷款就是逾期90天以上了,银行是否应该将其调整为次级类、可疑类或损失类。

其实,这个答案早就有了,巴塞尔委员会在2017年4月发布的《问题资产的审慎处置与意见—界定不良暴露和重组暴露》(Prudentialtreatmentofproblemassets—definitionsofnon-performingexposuresandforbearance)就明确:识别不良暴露时,90天逾期的统一标准适用所有风险暴露。不良贷款分类时,抵押品不起任何作用,也不考虑任何追索权。

因此,符合三个条件中任意一条的贷款就会被认定为不良暴露。一是符合巴塞尔资本协议中违约定义的所有贷款;二是符合会计制度定义的所有减值贷款;三是逾期90天以上或不变现押品无法全额还本付息的贷款。

2017年,FSB对中国金融体系稳定评估报告就对“一些中小银行有大量逾期90天以上的贷款,但没有归入不良贷款”提出质疑之声。2019年4月30日,银保监会就《商业银行金融资产风险分类暂行办法》公开征求意见。明确将逾期天数作为反映资产恶化程度的重要指标,并引入会计中信用减值概念。以债务人为中心的风险分类理念,理顺了混乱的五级分类逻辑,有助于银行业金融机构统一分类标准,提高信用风险信息的可比性。

然而,《商业银行金融资产风险分类暂行办法(征求意见稿)》依然将五级分类的逻辑贯穿整个风险分类始终,并列举了更为严格的后三类分类限制条件,这引发了学界的质疑。本质上对信用风险资产风险分类的划分应是借助于违约概率(PD)、违约损失率(LGD)和期限(M)及资产组合,如果借款人已经违约,重点就是看违约损失率的大小,押品的价值在其中起到重要的风险缓释作用。再去细化为次级类、可疑类或损失类其实意义不大,每个级别之间的界限会越来越模糊。国外大部分的银行也只是在借款人违约前对正常类贷款和关注类贷款进行分类,已经是问题不良贷款了,考虑的就是计提的减值准备是否充分,而IFIS9就是根据历史数据的积累对其减值进行测试和判断。

“逾贷比”指标是过去比较常用的监管指标,用于衡量逾期90天以上贷款与不良贷款之间的关系。“逾贷比”指标尽管没有具体指标值,但一般认为该项数据越高,说明不良贷款分类越有可能不真实。在监管评级中,该指标如果超过100%则低于60分,超过200%为0分,但由于其占分不高,银行往往有“牺牲”这项指标来提高其他指标的动力。

该指标也存在一些问题,比如未逾期或逾期90天以内的贷款大部分机构认定为五级分类后三类,而逾期90天以上的贷款又被认未被认定为五级分类后三类,不同银行之间缺乏可比性,在2018年,银保监会又设置了逾期90天以上贷款中纳入不良贷款比例这一新指标,并和拨备优惠区间挂钩。

“逾纳比”指标也可以进一步延伸为逾期60天以上贷款纳入不良贷款的比例,部分区域的监管要求该指标也要达到100%,以便更审慎的反映不良贷款风险暴露。

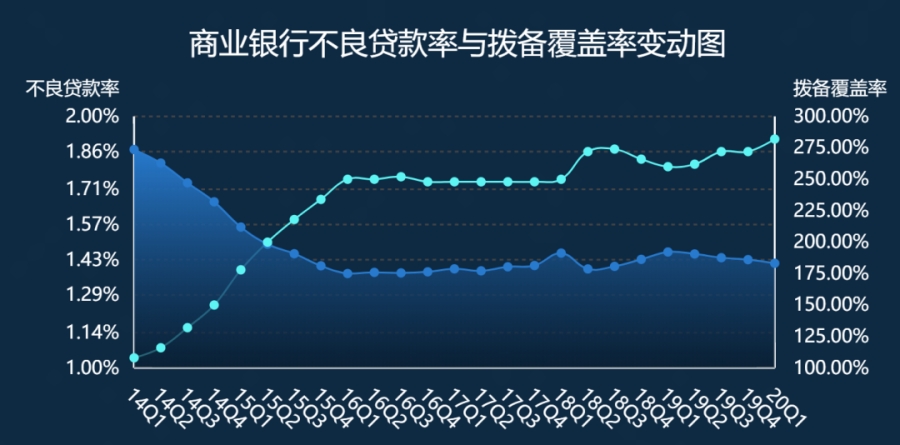

要想把“逾纳比”指标维持到100%或接近于100%,最好的办法就是“掩盖”逾期贷款。疫情期间,为了防止不良贷款的大幅攀升,对于困难企业采取延期还本付息、借新还旧、展期、修改贷款合同等对冲政策措施,即便如此,截至6月末,我国银行不良贷款余额3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点。

正如银保监会新闻发言人所言,“虽然我们采取了临时延期还本付息、借新还旧、展期、修改贷款合同等对冲政策措施,但经营不善的企业本身存在的问题并没有根本解决,今后仍然存在较大违约风险。一些银行、企业和地方政府不愿主动暴露不良,有的甚至故意粉饰和隐瞒。总的来说,当前不良贷款并未充分暴露,存在较大上升压力。”

今年初以来账面不良贷款余额虽然增加不明显,但由于经济下行在金融领域反映有一定时滞,加之宏观政策短期对冲效应等,违约风险暂时被延缓暴露,预计在今后一段时期不良贷款会陆续呈现和上升。

我们还要关注另一个重要因素,就是对于“逾期贷款”的计算方式。对于借新还旧和因借新还旧而展期等形式的贷款的逾期天数从原借款合同的到期日起算。正常的贷款展期的逾期天数从展期后的到期日起算。对于重组类借新还旧贷款,由于贷款的逾期天数从原借款合同的到期日起算,逾期区间可能直接会变为“逾期361天以上”。

按照现在的规定,逾期90天以上的贷款均要纳入不良贷款。因此,明年的3月31日阶段性政策停止之后,商业银行可能出现大面积“不良贷款”反弹,在目前的休克疗法中,不良贷款已经出现了反弹苗头。

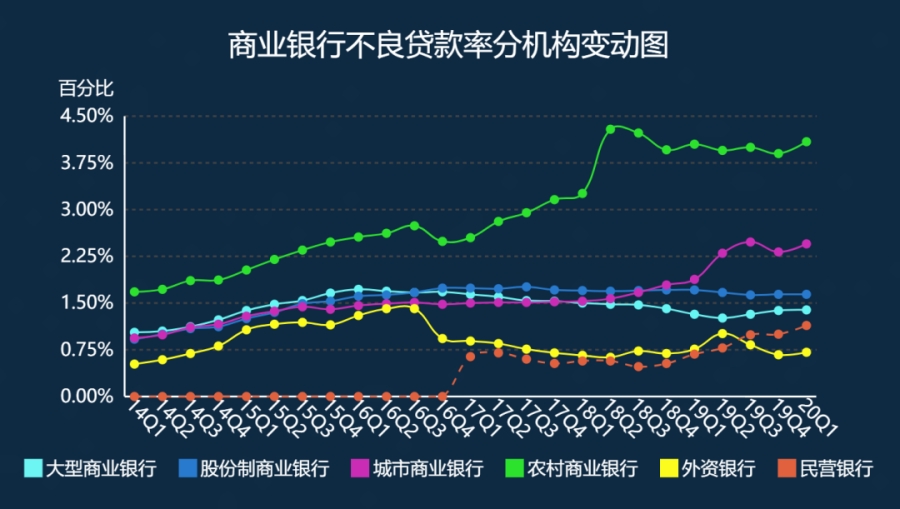

此外,还有部分中小金融机构问题较为严重。“有的银行、保险或信托公司,存在大股东操纵和内部人控制,公司治理机制失效,资产负债基础原本就比较脆弱,资产质量在疫情冲击下加速劣变,风险不断积累”银保监会发言人如是说。

化解不良贷款,需要充分利用拨备,当前的拨备覆盖率178.1%,比年初下降4个百分点。中国银行业呈现拨备整体充足,部分中小银行拨备严重不足的两极分化现象。

银保监会发言人透露了一组数据:“一些机构拨备不达标,即便按照现阶段拨备覆盖率最低标准100%测算,银行机构仍有缺口合计超过3500亿元。若均摊到全年补足拨备缺口,这些机构利润增速将大幅降低,有的甚至为负”。

对于这部分中小机构资本、拨备水平较低,资金不实,且补充资本能力有限,渠道不多。银保监会将进一步督促银行业金融机构加大拨备计提,充实资本实力,实现稳健经营。当前的一项重点是要配合省级政府制定发行专项债券补充银行资本的实施方案,通过夯实资本提高中小银行风险抵御和信贷投放能力。

拨备用于抵御预期损失、资本用于抵御非预期损失,两者合并为财政部意义上的准备金。银行增加利润留存,做实资本积累,并通过发行普通股、优先股、无固定期限资本债券、二级资本债等资本工具来促进资本外延性增长。

在当前特殊形势下,银行要根据客户真实风险水平,按照预期信用损失法评估潜在风险,并据此计提拨备。不良贷款只有充分暴露,多策并举,加快处置,才能真正化解信用风险,有效支持实体经济发展。

此时,银行更要有政治觉悟,适当降低分红,不增加奖金,把有限的利润更多用于资本补充,提高风险抵御能力。