点击蓝字关注↑中巴,一起来价值投资!

昨天,中巴分析了兴业银行一季报,得出了其营收、净利息收入“双降”可能是短期波动的结论。(原文查看:兴业银行一季度“双降”,短期波动还是长期趋势?)

当然,作为银行,其风控能力还应当是关注的重点,兴业银行也不例外。而之所以选择了建行与招行作为参照,是因为这两家银行分别在四大行与股份制银行里属于风控表现较好的。

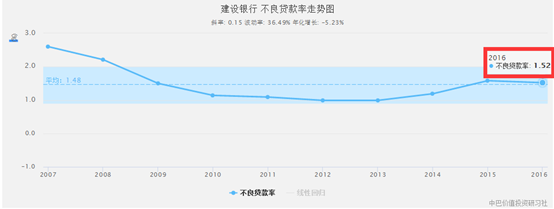

不良贷款率PK

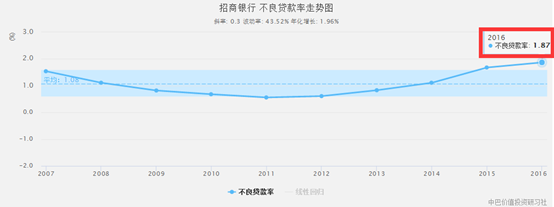

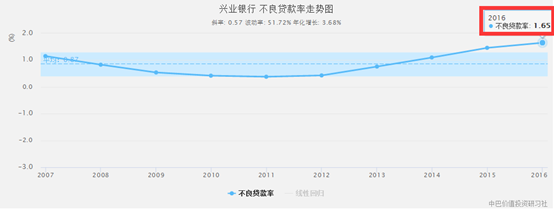

根据中巴护城河模型,首先来看看三家不良贷款率的数据。

建行为1.52,招行为1.87,兴业为1.65,兴业银行处于中间位置。

贷款结构PK

我们知道,一家银行的不良贷款利率是与其贷款结构有很大关系的。一般来说,公司贷款占比高的银行,发生坏账的可能性更大,不良贷款率也相对较高。而与之相反的银行,则不良贷款率更低。一个显而易见的例子是,公司会因为破产等原因还不上银行的贷款,但个人的消费贷款(比如信用卡)、房贷却基本不会出现“欠贷不还”的现象。

而众所周知的是,建行的房贷业务一直是银行里做得较好的,招行又是有名的零售银行,而兴业则与这两者存在明显区别,属于名副其实的投资银行。也就是说,除了受利率市场化的影响外,兴业银行特殊的贷款结构也会对其不良贷款利率产生影响。

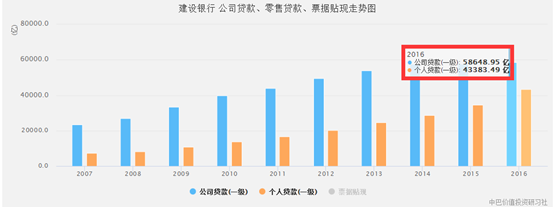

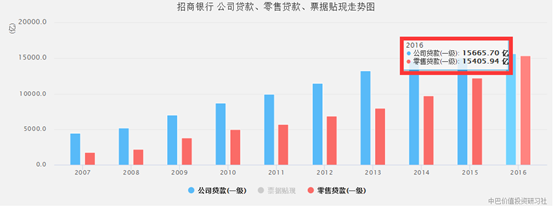

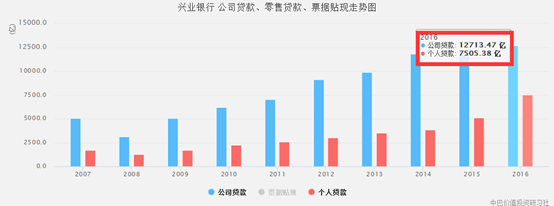

下面从数字上来看三家银行的贷款结构,重点关注公司贷款与个人贷款的情况。

由上图可以看出,与建行相比,兴业银行的公司贷款/个人贷款为1.69,高于建行公司贷款/个人贷款1.35的数字0.34个百分点,兴业银行公司贷款的占比更高。而与招商银行相比,这种差距更为明显,因为招行的公司贷款/个人贷款趋向于1。

也就是说,建行、招行优秀的不良贷款率更主要得益于其个人贷款高、公司贷款低的贷款结构,而兴业银行不同,它表现出色的不良贷款率并不来源于贷款结构,而更多的是公司的管理能力。或者反过来说,在贷款结构并不占优势的情况下,兴业银行在不良贷款率上还能有如此表现,也能证明其风控能力。

出色的风控管理能力

在“兴业银行2016年度暨2017年一季度业绩说明会会议”上,兴业银行风险管理部总经理邹积敏对截至2016年年底兴业银行的风控表现做过透露,其中有亮点值得关注。

1、兴业银行房地产开发贷款几无不良、地方政府融资贷款无不良、严重产能过剩行业贷款不良金额均很小,这均得益于其采取针对性、前瞻性管控措施。

2、截至2016年12月末,兴业银行不良贷款率为1.65%,好于同类股份制银行平均水平。若将逾期90天以上分类未减值贷款计入不良贷款,不良率为同类股份制银行最低水平。拨备覆盖率等风险保障亦为同类股份制银行最好水平。

成绩的取得,既来自于管理层对风险的前瞻及足够性认识,在于采取诸多措施严格贯彻落实风控措施,也在于对于新形势、新情况作出及时有效的应对。

尽管今年以来,“新常态”下经济增速放缓、产业结构调整等推动银行不良上升的因素尚未削弱,关注和逾期贷款的增长也将推动不良余额惯性走高,交叉金融违约风险、黑天鹅事件也可能加快信用风险暴露,银行面临的风控压力仍然不小。但邹积敏也认为,机会仍然存在。比如从投资机会来看,医疗、旅游、文化、环保及战略新兴产业等业务发展为银行更好的消化不良创造了有利条件。从能力来看,银行风险识别能力、风险处置能力进一步提高,对风险把握更到位,信心更足。

具体到兴业银,一是其资产质量已出现边际改善,主要表现为两个方面,一是不良发生额、发生率双降。2016年全年不良贷款发生额较2015年减少29亿元,不良贷款发生率较2015年下降0.72个百分点。2017年不良贷款发生额控制目标较2016年减少至少80亿元,不良贷款发生率较2016年下降至少0.77个百分点。2017年一季度不良贷款发生额仅为去年同期43%;二是基础进一步夯实。风险预警系统大数据应用已经在我行的风险分类、风险处置及经营成效中体现。

另外,行业、区域信贷结构优化也为资产质量改善垫定了基础。兴业银行房地产开发贷款主要集中在一二线城市,抵押率控制严格。钢铁、电解铝、水泥、平板玻璃及造船等严重产能过剩行业,规模较小,近几年加快发展节能减排、空气及污水治理等绿色金融业务。区域方面,兴业在经济发达区域信用业务占比较高,资产质量已开始改善。

最新的数据是,截至2017年3月末,兴业银行不良率较2016年末下降了0.05个百分点,较2016年9月末下降0.11个百分点,为近几年首次连续两个季度不良率下降,表明资产质量得到进一步改善。

本文版权归“中巴价值投资研习社”所有

欢迎分享,如要转载,请联系我们

中巴价值投资研习社

价值投资者都会关注的

登录中巴官网成为社员(

添加Koala_入群

加入中巴,开启您的价投之旅!

加入中巴,开启您的价投之旅!