随着法拍房市场逐渐透明化,加上法拍房自带高性价比和不限购的特点,越来越多的购房者将目光投向了司法拍卖房产。

针对法拍房,好多人都有个疑问,法拍房是否无法贷款?毕竟一套法拍房的总价少则十来万,多则几百上千万,如果竞买人必须一次性拿出全款,相信会有很多人对法拍房望而却步。

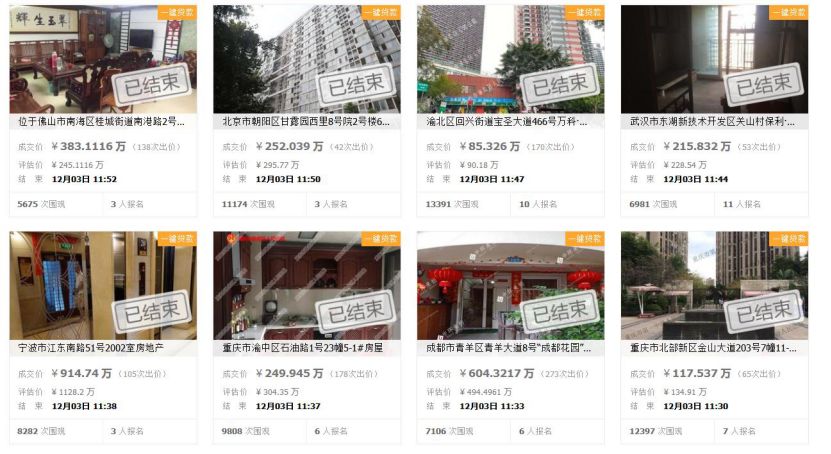

截图来源:阿里拍卖

其实,法拍房和二手房、新房一样,大部分是可以按揭贷款的。需要注意的是,竞买人在参与竞拍前要对财务、信用等各方面做出准确的评估,慎重考虑好自身的承受能力,以防无法按时缴纳尾款,导致保证金被罚没。

截图来源:阿里拍卖

目前司法拍卖房产部分是支持贷款的,贷款类型均为商业贷款,暂不支持公积金贷款。

一、贷款方式

法院给标的物打标“可贷款”或者“一键贷款”,平台的资产交易服务中包含贷款服务,可根据标的物所在地区咨询对应银行,建议至少在开拍前3-5天联系银行;部分标的物支持线上贷款申请,在标的物页面右侧有“一键申请贷款”按钮,在您报名交保证金成功后便可点击申请。

二、贷款注意事项

多数法院在未缴纳尾款时,不会出具任何纸质文件,故务必向银行核实申请贷款的资料是否需要法院配合提供;法院会规定尾款缴纳具体时限;故务必向银行确认审核及放款大致时间;务必向银行确认贷款阶段性担保方式(如:担保、抵押等)

司法拍卖房的贷款,不同银行的具体处理方式不同,但大致流程基本相同。

01

因为法拍房跟一般二手房不同,竞买人在成功拍下法拍房之后,一般只有7-15天时间准备尾款,如逾期不付,竞拍前的保证金就会被没收,所以竞买人在房屋拍卖前应及时和贷款银行联系提出贷款预申请,向银行提交《贷款预申请表》,以及身份证、户口本、征信报告、收入证明、工作证明、银行流水等资料,供银行进行资质审核。

02

审核资格。银行除了审查主贷人的贷款资质,也要审核拍卖标的是否能够按揭,并根据资信材料确定贷款额度。

法拍房想要贷款,首要条件就是需要有产权证,可以办理抵押,如果要参拍的房源只有购房合同没有房产证是不可以贷款的。银行经初步核查后,向竞买人出具《贷款预申请情况告知函》。

03

竞买人准备首付款并参与竞拍。银行按揭的最高额度是七成,根据各个银行要求的不同,可贷额度不同。如果竞拍人名下有其他住房贷款,那相应的首付款也要准备的更多。

04

竞拍成功后,请尽快与法院联系,说明贷款意愿并告知法院已在银行办理过贷款预申请,法院会向银行核实竞买人贷款预申请情况。

银行根据法院反馈信息核对竞买人信息,正式核定首付款金额及贷款金额,并回复法院贷款工作联系单,确定首付款及贷款金额,同时通知竞买人。

05

法院在收到竞买人支付的首付款、银行《个人贷款承诺函》及贷款后,出具拍卖成交确认书、相关执行裁定书及协助执行通知书,并会同银行、买受人共同赴登记部门办理房产的解除查封、注销抵押、过户及再行设立抵押手续。

但如果成功竞拍之后,银行下不来款或放款延迟,竞买人该怎么办?

真诚、详细的把问题和法院说明,但是成功与否由法院决定。这里怎么去申请,在什么时候去申请,怎么与法院沟通,都要有一定的技巧。如果运气不错,法官愿意延迟7天或15天的付款期,那就好办多了;或者竞买人找朋友借款先行垫付,之后拿着产权证书进行抵押贷款。

-互动留言-如果您对法拍房有什么疑问,欢迎文末或后台留言,每周五有专业人士普及法拍房知识。