图片来源@视觉中国

文|BT财经

2018年的P2P爆雷狂潮至今仍余波未息,这次出事的是“车贷一哥”微贷网。

7月4日,微贷网因非法吸收公众存款被杭州市公安局上城分局立案侦查。

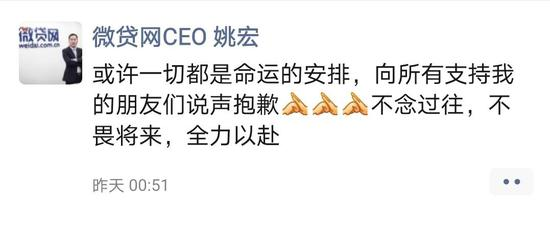

7月5日凌晨,微贷网CEO姚宏向媒体回应“(目前)公司运营正常”,并发朋友圈称“不念过往,不畏将来,全力以赴”。

据最新消息,公安机关已初步归集资金4.2亿元,后续资金正在持续归集中。

姚宏说:“一切都是命运的安排。”

或许,这“命运”的预兆他恐怕早已知晓,只是投资者一直被蒙在鼓里。

据界面新闻报道,姚宏中专毕业,倒卖过火车票、电话卡,干过催收。成立公司后,没有太多金融知识的他曾一度认为风控“毫无意义”。在做汽车抵贷款业务时,姚宏经常私自给车多装GPS、靠抢车暴力催收,带着微贷网始终游走在违法边缘。

2018年11月,在上千家网贷平台停业爆雷之际,微贷网在纽交所上市了。

彼时,姚宏正处于被限制出境时期。让人啼笑皆非的是,为了稳住投资者,姚宏竟然在杭州自己“搭台子”,让众人陪他演了一出敲钟的戏码。

上图为真上市现场,下图为仿上市现场

2016年,国务院办公厅和银保监会先后了发布《互联网金融风险专项整治工作实施方案》和《P2P网络借贷风险专项整治工作实施方案》。

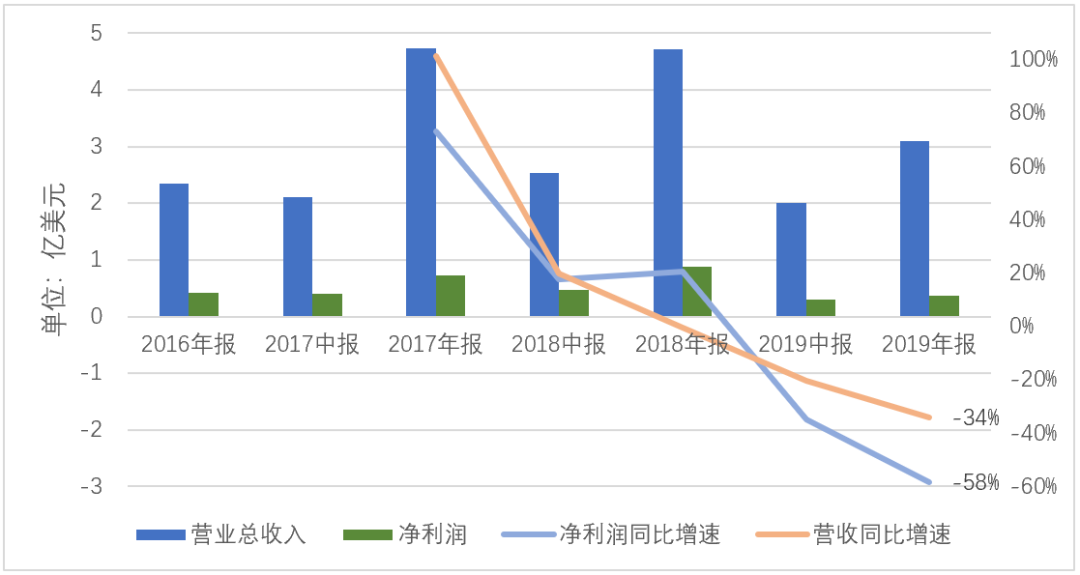

Wind数据显示,政策发布后,微贷网的营业收入和净利润有两年上涨,尤其是2017年,营收同比涨幅高达近101%。究其原因,可能是许多出借人出于风险角度考虑,转投头部P2P平台。

但是,随着2018年底到2019年底的三份监管文件出台和三次相关会议的召开,之前还对头部平台保有幻想的人们逐渐认识到,国家最终决定不止“整治”网贷平台,而是要将他们“出清”或让他们转型。

加上人们手中现金短缺,行业状况急转直下,微贷网自然不能避免。2019年,微贷网的营收和净利润分别下滑34%和58%。

微贷网的现金及现金等价物,2019年比2018年减少11.65亿元,期末余额22.16亿元。而2019年末,微贷网借贷余额137亿元。也就是说,如果借款人不能按时还款,需要平台垫付,微贷最多只能先行垫付约16%。

赶上疫情,违约率蹿升,爆雷的味儿,有了。

不过这次微贷网应该是做好了计划,试图“平安着陆”,所以在2月停止发行新项目,开始全力回收资金,截至4月26日共回款超17亿元。

4月29日起,微贷网全面上线有关缩短回款时间的资管方案;5月31日,宣布今年6月30日前退出网贷行业。

遗憾的是,一个月的时间不够微贷网兑现自己的承诺,现金流的断裂使微贷网背上“非法吸收公众存款”的罪名。

公安机关在对微贷网立案的同时,也接手了催收的工作。7月7日,杭州市公安局上城分局通过其官方微博“平安上城”确认了姚宏“目前一切正常”的说法,表示“目前微贷网团队及组织架构平稳有序,相关工作正常开展。原有催收体系运转良好,催收回款情况正常”。

不过,即使催收工作按部就班进行,投资者的命运也被安排得明明白白。

参考此前被立案侦查的情况,出借人要等至少1年(普遍为3年以上)才能等到回款。以e租宝为例,2015年12月立案,2020年1月才有首批资金清退。至于兑付比例,从目前的数据来看,低于50%是常态。

微贷网是行业巨头,尚有11万以上的出借人等待回款。它的善后工作,将是一个漫长的过程。

“巨坑”的微贷网不是个例。

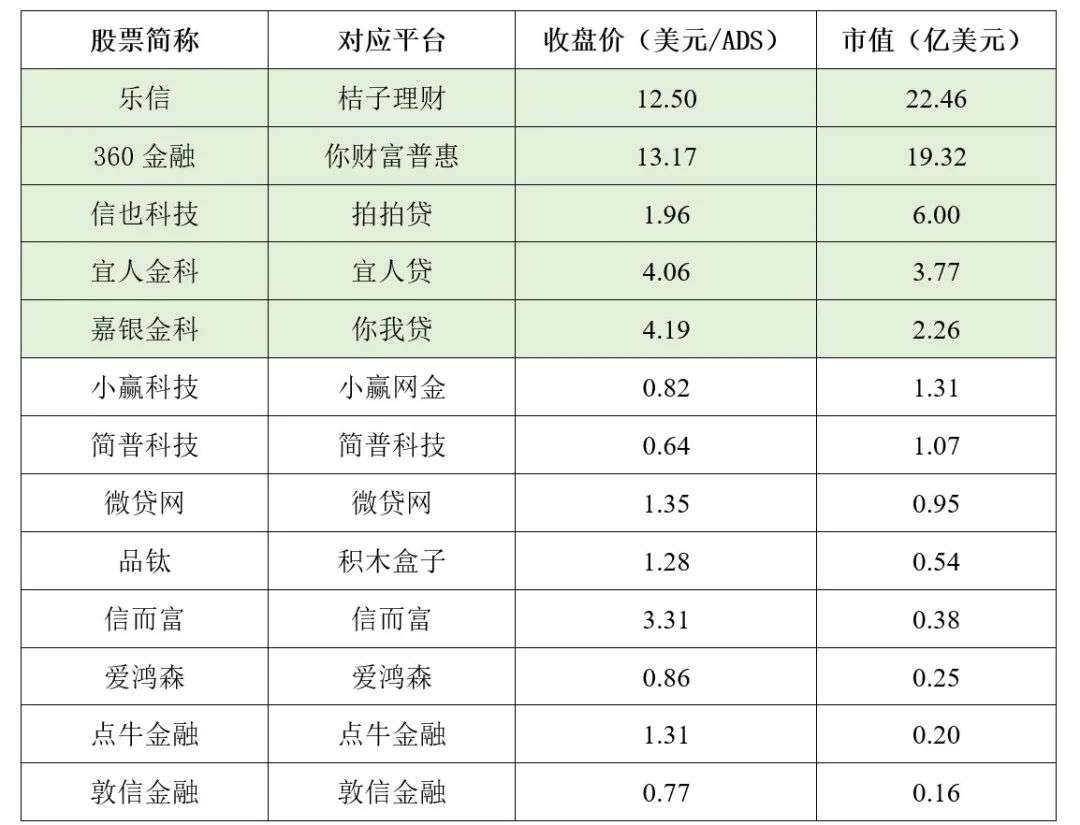

据不完全统计,现在在美国上市的P2P或其母/子中概股公司共有13家。其中,只有5家截至2020年7月6日美股收盘价格高于1美元/ADS且市值大于1亿美元。

要知道,低于1美元/ADS的股票有退市风险,市值低于1亿美元则容易被操纵股价,几乎没有投资价值。

截至2020年7月6日美股收盘数据

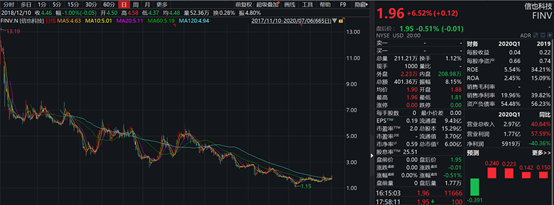

值得注意的是,网贷公司在上市之后几乎都呈持续下跌走势,而且交易量极少。

以宜人金科为例,2015年上市时正值行业巅峰,股价急速上升,但2017年10月18日达到最高点后,因为金融危机和中国监管发力的双重影响,开始一跌不回头。

三家头部平台的股价走势

上表中市值排名前五的公司,乐信和嘉银金科都有撮合贷款外的其他业务,网贷平台只是其投资的一部分;360金融依靠360集团输血;而宜人金科、信也科技则在努力转型中勉强生存。

2020年第一季度,宜人金科交出了其上市以来最差财报。营收为人民币10.237亿元,同比下滑将近50%;净利润更加惨淡,1920万元,同比下滑达94.8%。

其它公司因为没有实体经营支撑,没有强大的背景,也没有(或者不能)及时转型,更是挣扎在死亡线上。其中五家公司因不能按时提交年报而收到了交易所的退市警示函。

号称“中国车贷第一股”的点牛金融,曾于2019年9月收到纳斯达克的退市警示。其实际控制人、原董事长兼CEO曾而新早已出境在逃,被国际刑警组织红色通报;多名高管则因涉嫌集资诈骗罪被公安机关依法采取刑事强制措施。

为自救,点牛金融去年宣布终止网贷业务,向汽车租赁、比特币采矿业务进行转型。但实际上并未展开实质性业务,如今只能惨淡维持,仅仅保证自己不会退市而已。截至发稿,点牛金融仍未提交年报。

中国网贷平台赴美股上市,最重要的是用上市公司的头衔为自己的信誉背书,许多不知就里的投资人轻易相信了这些平台。

殊不知,上市从来都不是上岸;恰恰相反,上市是“入海”。

在资本浪潮中,创造不了价值的投机取巧者难免沦落为“脱到只剩底裤”的下场。

现在,这最后一层“底裤”可能都要不剩了。

今年4月召开的互联网金融和网络借贷风险专项整治工作电视电话会议透露,截至2020年3月31日,全国实际在运营网贷机构139家,比2019年初下降86%;借贷余额下降75%;出借人数下降80%;借款人数下降62%,整治以来累计已有近5000家机构退出;要争取2020年基本完成互联网金融和网贷风险专项整治的主要目标任务。

截至目前,国内31个省级行政区中宣告全面取缔P2P的省市数量已达17个,其余14个省市全面取缔也是时间问题。

P2P的全面转型和清退已是定局。

有人说:“P2P平台想要活下的唯一方法,就是不再作为一家P2P平台活着。”

目前,P2P转型可以通过与持牌机构合作、转型网络小贷、转型金融科技平台等方法实现。但是,无论其中哪一种,对P2P来说,门槛都很高。

想要与持牌金融机构如银行、消费金融等合作,需要有庞大的客户资源,只适合大规模P2P。

转型网络贷款平台,应该是国家更愿意看到P2P走的一条路,国家已经发文对P2P平台转型网络贷款平台做了指导。但其门槛之高,如已退出机构不能申请、区域性公司注册资本不低于人民币5000万元、全国性公司注册资本不低于人民币10亿元且首期实缴货币资本不低于人民币5亿元等,劝退了大部分公司。

转型金融科技公司则需要足够的科研人员和科研经费,同样不适合小型P2P,而且转型金融科技公司是否能得到市场认可还未知。

一方面,在资本市场中持续失金;另一方面,在业务转型上困难重重,P2P中概股公司的未来令人担忧。

P2P这个概念并非来源于中国。

2005年,世界第一家P2P平台ZOPA诞生于英国。之后,美国出现了Prosper和LendingClub,德国也有Auxmoney和Smava两家公司。

为什么这些国家的P2P没有爆雷呢?主要原因有三点:国外P2P公司成立的标准很高,监管很严,使用P2P的人比例小。

以美国为例,美国将P2P行业分为证券业的监管、电子商务的监管和消费者的保护三个角度,分部门分头监管。

据不完全统计,这种分头监管模式涵盖了美国的几十项法律、法案、法规,对P2P平台监管非常严,大大提高了标的的安全性。

例如,SEC要求P2P公司将其发标作为证券登记,P2P机构运用投资人的资金向借款人放贷被视为证券销售,而证券销售需要经纪人执照,并向SEC注册。SEC还要求网贷平台对所发行的收益权凭证和对应的借款信息做全面的、动态的披露。

另外,美国的借款、贷款渠道多元化,高收益的投资选择也很多。据统计,使用P2P平台的人数不到1%,这使美国的P2P平台没有中国一样的大规模市场,也降低了其爆雷概率。

我国金融市场起步较晚,发展还不完善,前期存在许多问题。随着相关法律法规或监管文件的出台,我国金融市场必定会越来越规范。

当然,借贷关系中,信用是最重要的一环。

美国等发达国家国家信用体系很完善,借款人逾期、逃债会付出包括被辞退等较大代价,严重者还有可能受到法律制裁。

而我国个人征信体系还在发展阶段,违约率相对较高。尤其是在疫情期间,P2P、信用卡等“反催收”、逃废债的比例有所提升。

近几年,我国在完善征信系统方面做了许多努力。2020年,央行征信中心启动了二代征信系统,百行征信与乐信达达成在个人征信领域开展战略合作的意向,“打击恶意逃废债”被写入《政府工作报告》。

政府的努力还是有成效的。

目前为止,团贷网近2万名恶意逃废债借款人信息被报至央行征信中心和百行征信系统,微贷网也已累计上报逃废债名单人。这些人可能面临信用卡被冻结、出行和日常消费受限、子女教育等方面的影响。

P2P这场灾难已近尾声。重宣传,强监管,让公司规范自身行为,让百姓树立正确消费观,让全社会建立诚信意识,才是现在的当务之急。